Spór prawny dotyczący ubezpieczenia grupowego i naruszenia dóbr osobistych

W niniejszym artykule przedstawione zostaną dwa odrębne spory prawne, które znalazły swój finał w sądach. Pierwszy dotyczy roszczeń związanych z umową grupowego ubezpieczenia na życie i dożycie z ubezpieczeniowym funduszem kapitałowym, a drugi - naruszenia dóbr osobistych w wyniku wtargnięcia do mieszkania. Analizie poddane zostaną okoliczności faktyczne, argumenty stron oraz rozstrzygnięcia sądów.

Sprawa dotycząca ubezpieczenia grupowego

Dnia 16 maja 2017 roku, A. P. wniosła pozew przeciwko spółce akcyjnej z siedzibą w W., domagając się zasądzenia kwoty 18 624,10 zł wraz z odsetkami ustawowymi. Powódka w dniu 8 listopada 2011 roku przystąpiła do umowy ubezpieczenia grupowego na życie i dożycie z (...)”, zawartej między (...) S.A. a (...) Bank S.A., potwierdzonej certyfikatem nr (...). Wraz z zawarciem umowy powódka była zobowiązana uiścić Składkę Pierwszą w kwocie 9 000,00 zł oraz comiesięczne Składki Bieżące w wysokości po 272,00 zł każda.

Wyrokiem z dnia 28 maja 2018 r., Sąd Rejonowy dla Warszawy - Woli w Warszawie, w punkcie 1 zasądził od pozwanego (...) spółki akcyjnej z siedzibą w W. na rzecz powódki A. P. kwotę 7 497,74 zł wraz z ustawowymi odsetkami za opóźnienie od dnia 19.07.2017 r. do dnia zapłaty. W punkcie 2 oddalono powództwo w pozostałej części. Sąd zasądził również koszty zastępstwa procesowego od powódki na rzecz (...) Bank S.A. oraz nakazał pobranie opłaty od roszczenia ewentualnego od pozwanego na rzecz Skarbu Państwa.

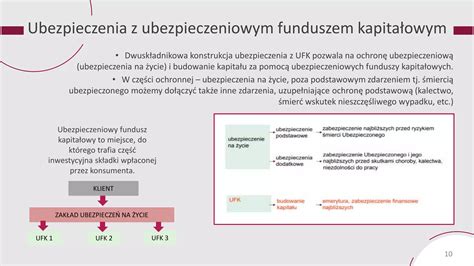

Wartość rachunku udziałów miała odpowiadać iloczynowi liczby udziałów jednostkowych w funduszu kapitałowym zaewidencjonowanych na rachunku ubezpieczonego oraz wartości udziału jednostkowego w dniu wyceny. Wartość aktywów netto funduszu kapitałowego została zdefiniowana jako wartość wszystkich aktywów ubezpieczeniowego funduszu kapitałowego pomniejszonych o zobowiązania wynikające z umowy ubezpieczenia oraz inne zobowiązania wynikające z powszechnie obowiązujących przepisów prawa.

W dniu 29 października 2015 roku ochrona ubezpieczeniowa A. P. wygasła w związku z bezskutecznym upływem okresu prolongaty, wobec czego (...) S.A. zrealizował wypłatę wartości wykupu. Stan rachunku powódki na dzień wyceny dokonanej dnia 30 października 2015 roku ustalono na kwotę (...) zł. Z uwagi na wygaśnięcie ochrony ubezpieczeniowej przed upływem czwartego roku polisowego wartość wykupu ustalono na kwotę 3 213,31 zł. Po dokonaniu korekty opłat i składki za ryzyko wypłacono na rzecz powódki kwotę 3 159,90 zł.

Powódka zarzucała umowie zawartej pomiędzy pozwanym i (...) S.A. sprzeczność z przepisami Ustawy z dnia 22 maja 2003 r. o pośrednictwie ubezpieczeniowym oraz jej pozorność w części poświęconej obowiązkom ubezpieczającego (...) Bank S.A., co dotyczy ciężaru ekonomicznego opłacania składki. Sąd Rejonowy nie podzielił tych argumentów, uznając, że (...) Bank S.A. odegrał rolę ubezpieczającego, a nie pośrednika ubezpieczeniowego. Strony umowy ubezpieczenia to ubezpieczyciel (pozwane towarzystwo) oraz ubezpieczający ((...) Bank S.A.).

Sąd I instancji nie podzielił również tezy powoda, że postanowienia Ogólnych Warunków Umowy (OWU) i Regulaminu Ubezpieczeniowego Funduszu Kapitałowego (UFK) nie zawierają minimalnej treści umowy ubezpieczenia wymaganej przez kodeks cywilny. Zasady ustalania wartości świadczeń zostały uregulowane w § 15 i 16 OWU, a zasady ustalania wartości wykupu ubezpieczenia w § 18.

Powód podniósł również, że postanowienia OWU i Regulaminu UFK pozwalają pozwanemu towarzystwu na arbitralne kształtowanie wartości aktywów netto funduszu. Sąd wskazał, że aktywa netto funduszu kapitałowego są wyceniane według wartości rynkowej, z zachowaniem zasady ostrożnej wyceny, co jest zgodne z przepisami prawa i wyklucza dowolność przy dokonywaniu tej wyceny.

Sprawa dotycząca naruszenia dóbr osobistych

Druga sprawa dotyczy pozwu J. S. przeciwko (...) S.A. z siedzibą w W., w którym domagała się zasądzenia kwoty 7 000,00 zł tytułem zadośćuczynienia wraz z ustawowymi odsetkami. Powódka od ponad 40 lat zajmuje lokal mieszkalny nr (...), w budynku nr (...) przy ulicy (...) w W. W dniu 8 lipca 2008 r. pracownicy firmy PPHU (...) w B., działając w przekonaniu, że próbują dostać się do niezamieszkałego lokalu sąsiadującego z mieszkaniem J. S., uszkodzili drzwi wejściowe do jej mieszkania, rozwiercili zamki oraz uszkodzili ścianę od strony zewnętrznej lokalu.

W momencie zdarzenia powódka przebywała na urlopie. Po powrocie i stwierdzeniu zniszczeń, J. S. przeżywała silne zdenerwowanie i obawę o bezpieczeństwo swojego mienia. Z uwagi na konieczność generalnego sprzątnięcia mieszkania, zamówiła usługę specjalistycznej firmy sprzątającej. W związku z odczuwanymi dolegliwościami, takimi jak smutek, lęk, rozdrażnienie i trudności z zasypianiem, przebywała na zwolnieniu lekarskim.

Przedsiębiorstwo PPHU (...) w B. było objęte ubezpieczeniem w zakresie odpowiedzialności cywilnej u pozwanego (...) SA w W. W toku postępowania likwidacyjnego, (...) SA w W. wypłaciło J. S. odszkodowanie z tytułu szkody na mieniu. Pozwany zarzucał jednak, że nie doszło do naruszenia dóbr osobistych powódki.

Sąd Rejonowy (...) w Warszawie, wyrokiem z dnia 27 marca 2012 r., zasądził od pozwanego na rzecz powódki kwotę 3000 zł wraz z ustawowymi odsetkami. Sąd uznał, że doszło do naruszenia dobra osobistego powódki w postaci nietykalności mieszkania, co stanowi czyn niedozwolony. Bezprawność postępowania sprawcy szkody polegała na uporczywym działaniu w celu dostania się do cudzego mieszkania bez zgody powódki, poprzez zniszczenie drzwi i rozwiercenie zamków.

Sąd przypisał winę nieumyślną sprawcy szkody w stopniu niedbalstwa, wskazując, że profesjonalny charakter działalności przedsiębiorstwa PPHU (...) w B. nakładał na nie obowiązek należytego sprawdzania, w którym pomieszczeniu należy wykonać prace. Brak dostatecznego rozeznania lub zweryfikowania, do którego lokalu należy się udać, stanowi o nienależytej staranności.

Wysokość zadośćuczynienia została ustalona w oparciu o zasadę miarkowania, uwzględniając wszystkie okoliczności sprawy, w tym charakter naruszonego dobra osobistego, stopień zawinienia sprawcy oraz potrzebę ustalenia sumy stanowiącej ekonomicznie odczuwalną wartość, mieszczącą się w rozsądnych granicach.

Analiza prawna nieruchomości - najważniejsze elementy do weryfikacji przed zakupem

W przypadku obu spraw, kluczowe dla rozstrzygnięcia okazały się szczegółowe analizy umów, przepisów prawa oraz okoliczności faktycznych. W pierwszej sprawie, sąd ocenił charakter umowy ubezpieczeniowej i rolę banku jako ubezpieczającego. W drugiej, sąd skupił się na definicji dóbr osobistych i przesłankach odpowiedzialności cywilnej za ich naruszenie.

tags: #dluznik #zbigniew #podedworny