Przedawnienie roszczeń: do kiedy wierzyciel może dochodzić swoich praw?

Czy długi mogą zniknąć z czasem? Odpowiedź brzmi: tak, dzięki instytucji przedawnienia roszczeń. Przedawnienie oznacza, że po upływie określonego w przepisach prawa terminu, ten, kto ma dług, może uchylić się od jego zapłaty, jeśli wierzyciel wystąpi z roszczeniem do sądu. W praktyce oznacza to, że po upływie terminu przedawnienia, roszczenie wierzyciela staje się tzw. zobowiązaniem naturalnym, czyli takim, którego zapłaty nie można skutecznie dochodzić przed sądem. Instytucja przedawnienia roszczeń jest uregulowana w Kodeksie cywilnym.

Przedawnienie roszczeń ogranicza w czasie możliwość ich dochodzenia. Pełni zatem przede wszystkim funkcję stabilizującą stosunki prawne. Zgodnie z zasadą wyrażoną w art. 117 k.c. z zastrzeżeniem wyjątków w ustawie przewidzianych, roszczenia majątkowe ulegają przedawnieniu. Jeśli zatem przykładowo przysługuje nam roszczenie o zapłatę określonej kwoty (np. z tytułu zawartej umowy) to z upływem określonych w ustawie terminów ulegnie ono przedawnieniu.

Czym jest przedawnienie roszczeń?

Przedawnienie to instytucja prawa cywilnego, która oznacza, że po upływie określonego czasu dłużnik może skutecznie uchylić się od spełnienia świadczenia, jeżeli wierzyciel nie podjął odpowiednich działań w celu dochodzenia swoich roszczeń. W zakresie terminów przedawnienia szczególną uwagę należy zwrócić na przepisy art. 117 i następne KC. Zasadą prawa cywilnego jest, że prawie każde roszczenie podlega przedawnieniu. W praktyce oznacza to, że wierzyciel musi podejmować określone czynności windykacyjne, ponieważ może utracić możliwość skutecznego dochodzenia roszczenia w sądzie. W trakcie terminu przedawnienia wierzyciel musi podjąć określone czynności mające na celu skuteczne dochodzenie roszczenia (np. złożyć pozew czy podpisać z dłużnikiem ugodę, w które uzna on dług i zaakceptuje nowy harmonogram płatności).

Zgodnie z art. 117 § 2 Kodeksu cywilnego, po upływie terminu przedawnienia ten, przeciwko komu przysługuje roszczenie, może uchylić się od jego zaspokojenia, chyba że zrzeka się korzystania z zarzutu przedawnienia. Oznacza to, że przedawnienie nie powoduje wygaśnięcia samego długu, ale daje dłużnikowi możliwość odmowy jego zapłaty, jeśli wierzyciel zdecyduje się na dochodzenie roszczenia przed sądem.

Przedawnienie ma na celu stabilizację obrotu prawnego. Po pewnym czasie trudniej jest zgromadzić dowody na istnienie roszczenia, a dochodzenie starych długów mogłoby być niesprawiedliwe. Warto podkreślić, że sąd z urzędu nie uwzględnia przedawnienia, chyba, że sprawa dotyczy pozwanego konsumenta. Dłużnik niebędący konsumentem, który chce skorzystać z tego zarzutu, musi wyraźnie podnieść go w postępowaniu sądowym.

Gdy dojdzie do przedawnienia, dłużnik nie ma prawnego obowiązku dokonania jego spłaty, a wierzyciel nie może go do niej przymusić. Jak już wspomniałem przedawnienie następuje automatycznie po upływie określonego terminu. Nie oznacza to, że dług przestał istnieć. Z prawnego punktu widzenia dług nadal istnieje, tylko że po upływie terminu przedawnienia dłużnik może odmówić spłaty zadłużenia, a wierzyciel nie może go do tego zmusić. Jednakże gdyby dłużnik spłacił dobrowolnie dług po upływie terminu przedawnienia, to nie może już żądać od wierzyciela zwrotu tego co zapłacił. Będzie tak nawet, jeśli dłużnik spłaciłby dług przedawniony, nie mając świadomości tego, że nastąpiło przedawnienie.

Przedawnienie roszczeń pieniężnych następuje z upływem terminów przedawnienia określonych szczegółowo w kodeksie cywilnym.

Roszczenia stwierdzone prawomocnym orzeczeniem sądu również mogą się przedawnić. Wierzyciel powinien więc regularnie podejmować działania, np. składając wniosek egzekucyjny, aby przerwać bieg przedawnienia. Nie warto zatem ryzykować utraty prawa do dochodzenia roszczeń.

Terminy przedawnienia

Kodeks cywilny przewiduje ogólny termin przedawnienia roszczeń, który ma zastosowanie do większości sytuacji, jeśli przepisy szczególne nie stanowią inaczej. Zgodnie z art. 118 Kodeksu cywilnego, jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi sześć lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej - trzy lata.

Roszczenia o świadczenia okresowe, czyli takie, które powtarzają się w określonych odstępach czasu, np. odsetki, czynsz, raty kredytu, alimenty, przedawniają się z upływem 3 lat. Roszczenia związane z prowadzeniem działalności gospodarczej, bez względu na rodzaj tej działalności i charakter roszczenia (np. faktury, rachunki), również przedawniają się po 3 latach.

Należy pamiętać, że te terminy są ogólne i istnieją liczne wyjątki przewidziane w przepisach szczególnych. Warto odnotować, że termin przedawnienia roszczeń 2 lat i dłuższych (np. z umowy o dzieło, umowy sprzedaży) jest powiązany z końcem roku kalendarzowego.

Nowelizacja kodeksu cywilnego, która weszła w życie w dniu 9.07.2018 r. skróciła termin przedawnienia roszczeń niezwiązanych z działalnością gospodarczą i nie dotyczących świadczeń okresowych z 10 lat do 6 lat. Co istotne, zasadą jest stosowanie nowych unormowań do roszczeń istniejących w dniu wejścia w życie nowelizacji i jeszcze nieprzedawnionych. Roszczenia, które powstały zatem przed dniem wejścia w życie nowelizacji i w tym dniu jeszcze nie były przedawnione, podlegają obecnemu, 6-letniemu terminowi.

Powołaną nowelizacją zmieniono również początek biegu terminu przedawnienia. Rozpoczyna on bieg w dniu wejścia ustawy w życie. Wyjątek stanowią roszczenia, które przy zastosowaniu pierwotnego, 10-letniego terminu przedawniłyby się wcześniej niż 6 lat po wejściu w życie nowej ustawy. W ich przypadku zarówno 10-letni termin, jak i początek jego biegu pozostają niezmienione. Zarówno dotychczasowy 10-letni termin, jak i chwila jego rozpoczęcia zostają zachowane również w przypadku roszczeń przysługujących konsumentom.

Termin przedawnienia roszczenia przypada w większości przypadków na ostatni dzień roku kalendarzowego. Co do zasady, przedawnienie roszczenia go nie likwiduje. Oznacza to, że wierzyciel wciąż ma prawo domagać się jego zaspokojenia jako zobowiązania naturalnego. Można to robić w sytuacji, w której dłużnik nie podniósł zarzutu przedawnienia. Jeżeli to nastąpi i zostanie potwierdzone na drodze sądowej, to wierzyciel traci prawo do odzyskania swoich należności.

Zgodnie z art. 118 Kodeksu cywilnego, jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi sześć lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej - trzy lata.

Roszczenia stwierdzone prawomocnym orzeczeniem sądu również mogą się przedawnić. Wierzyciel powinien więc regularnie podejmować działania, np. składając wniosek egzekucyjny, aby przerwać bieg przedawnienia.

Tak, większość roszczeń majątkowych ulega przedawnieniu, co oznacza, że po upływie określonego terminu dłużnik może uchylić się od zapłaty. Zasada ta dotyczy zarówno roszczeń wynikających z umów, jak i z wyroków sądowych. Wyjątkiem są roszczenia, które nie podlegają przedawnieniu, np. dotyczące ochrony dóbr osobistych lub alimentów na przyszłość. Terminy przedawnienia są różne w zależności od rodzaju długu. Przykładowo, roszczenia z działalności gospodarczej przedawniają się po 3 latach, a wyroki sądowe po 6 latach.

Zgodnie z kodeksem cywilnym, podstawowy termin przedawnienia wynosi 6 lat, a w przypadku roszczeń z działalności gospodarczej lub świadczeń okresowych - 3 lata.

Roszczenia stwierdzone prawomocnym orzeczeniem sądu przedawniają się z upływem sześciu lat, ostatniego dnia roku kalendarzowego - taką uchwałę podjął Sąd Najwyższy w Izbie Cywilnej 23 października 2025 r. Była to odpowiedź na pytanie przedstawione przez Sąd Rejonowy w Szczytnie. Chodzi o sytuacje powstałe po zmianie przepisów kodeksu cywilnego w 2018 roku.

Szczególne terminy przedawnienia

Oprócz ogólnych terminów przedawnienia, Kodeks cywilny i inne ustawy przewidują szczególne terminy przedawnienia dla określonych rodzajów roszczeń:

- Roszczenia z umowy o dzieło: Dwa lata od dnia oddania dzieła, a jeżeli dzieło nie zostało oddane - od dnia, w którym zgodnie z treścią umowy miało być oddane (art. 646 k.c.).

- Roszczenia z umowy sprzedaży: Dwa lata od dnia wydania rzeczy kupującemu (art. 554 k.c.).

- Roszczenia z tytułu przewozu osób i rzeczy: Jeden rok (art. 778 k.c.).

- Roszczenia z tytułu czynów niedozwolonych (odszkodowania): Trzy lata od dnia, w którym poszkodowany dowiedział się o szkodzie i o osobie obowiązanej do jej naprawienia, jednak nie więcej niż dziesięć lat od dnia zdarzenia wywołującego szkodę.

Jak widać, terminy przedawnienia są zróżnicowane i zależą od rodzaju roszczenia.

Po jakim czasie dochodzi do przedawnienia innych długów? Jak wspomniałem przepisy szczególne mogą przewidywać inne terminy przedawnienia wierzytelności. Wówczas nie stosuje się ogólnych terminów przedawnienia. Przykładowo dług się przedawnia:

- kara (mandat) za jazdę bez biletu komunikacją publiczną - 1 rok

- przedawnienie roszczeń w odniesieniu do usług pocztowych - 12 miesięcy

- roszczenia za usługi telekomunikacyjne (opłaty za telefon, internet i telewizję) - 3 lata

- roszczenia z tytułu przerw w świadczeniu usług telekomunikacyjnych - 12 miesięcy

- roszczenia wynikające ze stosunku rachunku bankowego (debet na koncie) - 2 lata

- roszczenia o zwrot wkładów oszczędnościowych (z tytułu lokat oszczędnościowych) - 6 lat

- roszczenia wynikające z umów o elektroniczny instrument płatniczy (debet na karcie kredytowej) - 3 lata

- roszczenia z umowy o dzieło - 2 lata

- roszczenia z tytułu sprzedaży dokonanej w zakresie działalności przedsiębiorstwa sprzedawcy (np. przez sklep, hurtownię) - 2 lata

- roszczenia z umowy zlecenia o wynagrodzenie za spełnione czynności i o zwrot poniesionych wydatków przysługujące osobom, które stale lub w zakresie działalności przedsiębiorstwa trudnią się czynnościami danego rodzaju - 2 lata

- roszczenia z umowy o świadczenie usług (np. prawnych, księgowych, reklamowych), chyba że dane usługi uregulowane są przepisami szczególnymi - 2 lata

- roszczenia z umowy dostawy - 2 lata

- roszczenia związane z prowadzeniem działalności gospodarczej - 3 lata

- roszczenia o świadczenia okresowe (odsetki) - 3 lata

- roszczenia z umowy o pracę - 3 lata

- roszczenia pracodawcy o naprawienie szkody, wyrządzonej przez pracownika - 1 rok

- roszczenia pracodawcy z umowy o zakazie konkurencji w trakcie stosunku pracy - 1 rok

- roszczenia pracodawcy z umowy o zakazie konkurencji po ustaniu stosunku pracy - 3 lata

- roszczenia z umowy ubezpieczenia (zaległe składki) - 3 lata

- roszczenia z tytułu czynów niedozwolonych (np. za szkody na osobie, na mieniu, za uszkodzenie ciała, wywołanie rozstroju zdrowia itp.) - 3 lata

- roszczeń o naprawienie szkody wynikłej z przestępstwa - 20 lat

- roszczenia wynajmującego przeciwko najemcy o naprawienie szkody z powodu uszkodzenia lub pogorszenia rzeczy, jak również roszczenia najemcy przeciwko wynajmującemu o zwrot nakładów na rzecz albo o zwrot nadpłaconego czynszu - 1 rok

- roszczenia o zapłatę zaległego czynszu najmu, o zwrot kaucji - 3 lata

- roszczenia o zapłatę zaległych rat pożyczki i kredytu (przedawnienie długu bankowego) - 3 lata

- roszczenia o zwrot pożyczki udzielonej przez osobę nieprowadzącą w tym zakresie działalności gospodarczej - 6 lat

- roszczenia stwierdzone prawomocnym orzeczeniem sądu (wyrokiem sądu lub innej instytucji, nakazem zapłaty) - 6 lat

W odniesieniu do powyższych terminów należy mieć na uwadze, że różne mogą być terminy początkowe, od których rozpoczyna bieg termin przedawnienia.

Obliczanie terminu przedawnienia

Prawidłowe obliczenie terminu przedawnienia roszczeń jest kluczowe. Zgodnie z art. 120 § 1 Kodeksu cywilnego, bieg przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne. Co to oznacza? Zasadniczo jest to dzień, w którym wierzyciel mógł po raz pierwszy skutecznie zażądać od dłużnika spełnienia świadczenia albo dzień oznaczony w umowie zawartej pomiędzy stronami, np. termin płatności na fakturze.

Terminy przedawnienia wyrażone w latach kończą się z upływem tego dnia w ostatnim roku terminu, który odpowiada początkowemu dniowi terminu. Jeśli takiego dnia w ostatnim roku nie ma, termin upływa w ostatnim dniu tego roku. Terminy przedawnienia wyrażone w miesiącach kończą się z upływem tego dnia w ostatnim miesiącu terminu, który odpowiada początkowemu dniowi terminu. Jeśli takiego dnia w ostatnim miesiącu nie ma, termin upływa w ostatnim dniu tego miesiąca.

Zgodnie z art 118 k.c., termin przedawnienia co do zasady przypada na ostatni dzień roku kalendarzowego, chyba że termin jest krótszy niż dwa lata. Warto zatem każdorazowo ocenić sytuację, bowiem może okazać się, że wierzyciel ma mniej czasu niż zakładał (przykładowo - roszczenie wynika z umowy spedycji, która przedawnia się po roku od dnia wymagalności roszczenia, a nie na koniec danego roku kalendarzowego).

PRZYKŁAD: Jeżeli termin przedawnienia wynosi 3 lata, a roszczenie stało się wymagalne 1 lutego 2022 roku, to ulegnie przedawnieniu nie z upływem 1 lutego 2025 roku, ale dopiero z upływem 31 grudnia 2025 roku.

Bieg terminu przedawnienia rozpoczyna się w momencie wymagalności roszczenia. Wymagalność roszczenia oznacza moment, w którym wierzyciel ma prawo żądać od dłużnika spełnienia świadczenia, a dłużnik ma obowiązek je spełnić. Jest to chwila, od której wierzyciel może skutecznie dochodzić swojego roszczenia, w tym także na drodze sądowej. Może on wynikać z umowy, wezwania do zapłaty bądź też z ustawy.

Jednakże, jeżeli termin zapłaty przypada na dzień uznany ustawowo za wolny od pracy (niedzielę, święto) lub na sobotę, termin upływa następnego dnia, który nie jest dniem wolnym od pracy ani sobotą.

PRZYKŁAD: Jeśli termin spełnienia świadczenia wypada w dniu 21 stycznia 2023 roku, to w związku z tym, że jest to sobota, termin ten upłynie następnego dnia roboczego, czyli w poniedziałek 23 stycznia 2023 roku. W związku z tym, że wymagalność następuje wraz z upływem terminu spełnienia świadczenia (wraz z upływem 23 stycznia), to w wyżej opisanym przykładzie roszczenie stanie się wymagalne 24 stycznia 2023 roku. Dzień 24 stycznia jest bowiem pierwszym dniem kiedy dłużnik popada w opóźnienie, a wierzyciel może wnieść pozew do sądu o zapłatę.

Przerwanie i zawieszenie biegu przedawnienia

Roszczenia banków z tytułu udzielonych kredytów i pożyczek są roszczeniami związanymi z prowadzeniem działalności gospodarczej. Bieg przedawnienia roszczenia banku rozpoczyna się od dnia, w którym roszczenie stało się wymagalne. Zazwyczaj jest to dzień, w którym miała nastąpić spłata raty kredytu lub pożyczki. Należy jednak pamiętać, że bieg przedawnienia może zostać przerwany przez różne czynności.

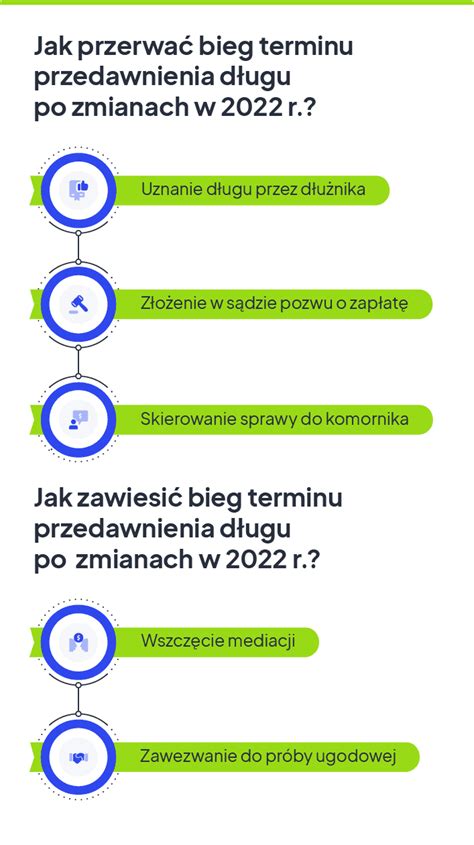

Każdą czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym, przedsięwziętą bezpośrednio w celu dochodzenia lub ustalenia albo zaspokojenia lub zabezpieczenia roszczenia.

Uznanie roszczenia przez dłużnika.

Uznanie długu może nastąpić w sposób wyraźny (np. w pisemnym oświadczeniu) lub dorozumiany (np. poprzez prośbę o rozłożenie długu na raty).

Przykład: Jeżeli termin przedawnienia roszczenia banku z tytułu kredytu upływał 1 stycznia 2025 roku, ale bank wniósł pozew przeciwko dłużnikowi 1 grudnia 2024 roku, bieg przedawnienia został przerwany. Po zakończeniu postępowania sądowego (np. prawomocnym wyrokiem) bieg przedawnienia rozpoczyna się na nowo.

Zgodnie z art. 123 kodeksu cywilnego, bieg przedawnienia przerywa się:

- przez każdą czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym, przedsięwziętą bezpośrednio w celu dochodzenia lub ustalenia albo zaspokojenia lub zabezpieczenia roszczenia;

- przez uznanie roszczenia przez osobę, przeciwko której roszczenie przysługuje.

Przerwanie biegu terminu przedawnienia oznacza, że biegnie ono na nowo. Skutecznym i powszechnym sposobem na przerwanie przedawnienia jest złożenie pozwu przeciwko dłużnikowi. Pozew ten jednak musi być kompletny pod kątem formalnym i ukierunkowany na uzyskanie korzystnego wyroku, bowiem działania z góry ukierunkowane tylko na przerwanie biegu przedawnienia mogą być uznane przez sąd jako nadużycie prawa procesowego.

Dotychczas popularnym i względnie tanim sposobem na przerwanie biegu terminu przedawnienia dla wierzyciela było tzw. zawezwanie do próby ugodowej. Warto jednak przytoczyć tutaj jedną z ostatnich nowelizacji kodeksu cywilnego, zgodnie z którą od 30 czerwca 2022 r. wniosek o zawezwanie do próby ugodowej nie przerywa, a jedynie zawiesza bieg przedawnienia objętych nim roszczeń. Oznacza to, że po zakończeniu postępowania o zawezwanie do próby ugodowej, bieg przedawnienia nie będzie liczony “od nowa”, a jedynie zostanie wznowiony.

Zawieszenie biegu terminu przedawnienia polega na tym, że przy ustalaniu biegu terminów przedawnienia roszczenia nie bierze się pod uwagę okresów występowania szczególnych okoliczności. Jeżeli szczególne okoliczności pojawią w momencie, w którym powinien się już rozpocząć bieg przedawnienia, to następuje wtedy przesunięcie początku biegu terminu przedawnienia do chwili ustania tych okoliczności.

Przedawnienie w sprawach konsumentów

Istotnym novum jest wyłączenie możliwości dochodzenia roszczeń przysługujących przeciwko konsumentom po upływie terminu przedawnienia. W art. 117 kc wprowadza się bowiem dodatkowy zapis, który przewiduje, że „Po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi.” W uzasadnieniu projektu ustawy wskazano, że zgodnie w nowymi regulacjami, skutek przedawnienia będzie następował z mocy samego prawa. Oznacza to w praktyce, że w sprawach przeciwko konsumentom sąd z urzędu będzie badał, czy roszczenie powoda jest przedawnione. Jeśli będzie ono przedawnione, to powództwo obejmujące takie przedawnione roszczenie będzie podlegało oddaleniu. Należy podkreślić, że uwzględnienie przedawnienia roszczenia nie będzie zależne od zgłoszenia przez konsumenta stosownego zarzutu. Obecnie upływ okresu przedawnienia sąd uwzględnia jedynie na zarzut podniesiony przez pozwanego, niezależnie od tego, czy pozwany jest przedsiębiorcą czy konsumentem. Nowe rozwiązanie wzmocni istotnie ochronę konsumentów w postępowaniu sądowym.

Wobec wprowadzenia przepisu, który wprost wyłącza możliwość domagania się zaspokojenia roszczenia przysługującego przeciwko konsumentowi po upływie okresu przedawnienia, pozwy obejmujące przedawnione roszczenia nie będą miały szans powodzenia, nawet gdy konsument nie podniesie zarzutu przedawnienia. Jednocześnie jednak w nowych przepisach przewidziano, że w wyjątkowych przypadkach sąd może, po rozważeniu interesów obu stron, nie uwzględnić upływu terminu przedawnienia roszczenia przysługującego przeciwko konsumentowi, jeżeli wymagają tego względy słuszności. Decyzja o nieuwzględnieniu upływu terminu przedawnienia będzie więc zależała od oceny przed sąd okoliczności danej sprawy. Sąd powinien kierować się zasadami słuszności przy podejmowaniu decyzji o odstąpieniu od uwzględnienia przedawnienia roszczeń. Brak uwzględnienia przedawnienia roszczenia przeciwko konsumentowi ma być przy tym wyjątkiem a nie regułą.

Nowa regulacja przedawnienia będzie miała zastosowanie nie tylko do roszczeń powstałych po jej wejściu w życie, ale obejmie także zobowiązania istniejące wcześniej, które jeszcze się nie przedawniły. Zarówno konsumenci, jak i przedsiębiorcy mogą więc odczuć jej skutki już w tym roku.

Co zrobić, gdy podejrzewasz przedawnienie?

Samodzielne ustalenie, czy roszczenie uległo przedawnieniu, może być trudne i ryzykowne. Szczególnie niebezpieczne jest kontaktowanie się z wierzycielem w sprawie potencjalnego przedawnienia, jeśli nie masz pewności, że ono rzeczywiście nastąpiło. Wysłanie pisma z zapytaniem o przedawnienie lub podjęcie rozmowy na ten temat może zostać potraktowane przez wierzyciela jako dorozumiane uznanie długu. Zgodnie z art. 123 § 1 pkt 2 Kodeksu cywilnego, uznanie roszczenia przez osobę, przeciwko której roszczenie przysługuje, przerywa bieg przedawnienia. Dlatego, jeśli podejrzewasz, że Twoje roszczenie mogło ulec przedawnieniu, zamiast kontaktować się bezpośrednio z wierzycielem, skonsultuj się z prawnikiem lub kancelarią oddłużeniową. Specjalista przeanalizuje Twoją sytuację, sprawdzi terminy przedawnienia i doradzi Ci, jakie kroki powinieneś podjąć, aby skutecznie skorzystać z zarzutu przedawnienia w ewentualnym postępowaniu sądowym.

Przedawnienie długu 2025: od kiedy liczyć i kiedy przerywa bieg

tags: #do #kiedy #wierzyciel #moze #dochodzic #roszczen