Kredyt restrukturyzacyjny w Santander Bank Polska: kompleksowe rozwiązanie dla Twoich finansów

Masz problemy z terminową spłatą zobowiązań w Santander Bank Polska? Istnieje rozwiązanie, które może Ci pomóc uporządkować finanse i odzyskać kontrolę nad budżetem domowym. To kredyt restrukturyzacyjny, który pozwala połączyć wszystkie Twoje produkty kredytowe w jeden, z jedną ratą płatną w jednym terminie.

Czym jest kredyt restrukturyzacyjny w Santander Bank Polska?

Kredyt restrukturyzacyjny to specjalny rodzaj kredytu gotówkowego, oferowany przez Santander Bank Polska, przeznaczony na spłatę innych zobowiązań kredytowych lub limitowych w tym banku. WAŻNE - nie dotyczy kredytów hipotecznych. Główną korzyścią płynącą z skorzystania z tej oferty jest uproszczenie zarządzania finansami. Zamiast kilku różnych rat, płaconych w różnych terminach, będziesz mieć tylko jedną, co znacząco ułatwia planowanie budżetu domowego.

Minimalna wysokość kredytu restrukturyzacyjnego wynosi 1000 zł, a maksymalny czas kredytowania to 120 miesięcy. Dzięki temu możesz dopasować okres spłaty do swoich możliwości finansowych.

Przykładowe parametry kredytu restrukturyzacyjnego:

- Rzeczywista roczna stopa oprocentowania (RRSO): 15,51%

- Całkowita kwota kredytu (bez kredytowanych kosztów): 28 500 zł

- Całkowita kwota do zapłaty: 47 372,71 zł

- Oprocentowanie zmienne w skali roku: 14,50%

- Całkowity koszt kredytu: 18 872,71 zł (w tym odsetki)

- Okres umowy: 92 miesiące

- 91 miesięcznych rat równych w kwocie: 515,42 zł

- Ostatnia rata: 469,49 zł

Procedury windykacyjne w Santander Bank Polska

Santander Bank Polska, podobnie jak inne banki, stosuje procedury windykacyjne w przypadku opóźnień w spłacie kredytu. Rozumiejąc te procedury, możesz skuteczniej bronić swoich praw.

Windykacja polubowna

Gdy pojawia się pierwsze opóźnienie w spłacie raty, bank uruchamia procedury windykacji polubownej. Na tym etapie celem banku jest skłonienie klienta do jak najszybszego uregulowania zaległości i powrotu do terminowego harmonogramu spłat. Działania te mają charakter głównie informacyjny i przypominający. To dobry moment na podjęcie rozmowy z bankiem, wyjaśnienie sytuacji i ewentualne wypracowanie tymczasowego rozwiązania.

Oficjalne wezwanie do zapłaty

Jeśli windykacja polubowna nie przynosi rezultatów, a zadłużenie narasta, bank wysyła oficjalne wezwanie do zapłaty. Pismo to określa dokładną kwotę zaległości i wyznacza ostateczny termin jej spłaty, często pod rygorem podjęcia bardziej radykalnych działań.

Wypowiedzenie umowy kredytu

Najpoważniejszą konsekwencją braku spłaty jest wypowiedzenie umowy kredytu przez bank. Oznacza to, że cała pozostała do spłaty kwota kredytu staje się natychmiast wymagalna. Zanim do tego dojdzie, bank musi zgodnie z Prawem bankowym wezwać klienta do zapłaty (termin nie krótszy niż 14 dni roboczych) i poinformować o możliwości złożenia wniosku o restrukturyzację zadłużenia.

Postępowanie sądowe i rola E-sądu

Po bezskutecznym wypowiedzeniu umowy kredytowej, bank Santander niemal na pewno skieruje sprawę na drogę sądową. Bardzo często wykorzystywany jest Elektroniczny Postępowanie Upominawcze (E-sąd) w Lublinie. Jeśli bank złoży tam pozew, a sąd nie dopatrzy się braków formalnych, wyda przeciwko Tobie nakaz zapłaty.

Odebranie nakazu zapłaty to sygnał do natychmiastowego działania. Masz dokładnie 14 dni od dnia odbioru przesyłki na wniesienie sprzeciwu. Brak reakcji w tym terminie spowoduje, że nakaz się uprawomocni i stanie się tytułem wykonawczym dla komornika.

Jedyną skuteczną formą obrony przed nakazem zapłaty jest złożenie pisma procesowego o nazwie sprzeciw od nakazu zapłaty. Prawidłowo wniesiony sprzeciw niweluje skutki nakazu, a sprawa jest przekazywana do rozpoznania przez sąd rejonowy właściwy dla Twojego miejsca zamieszkania. To daje realną szansę na obronę.

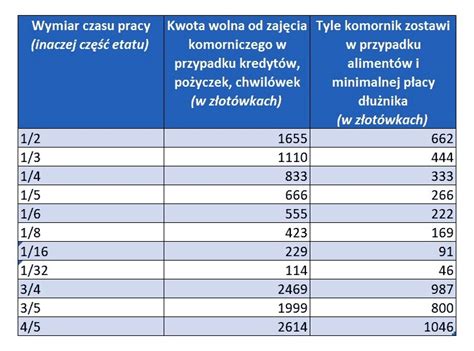

Ochrona kwoty wolnej od komornika w Santander Bank Polska

Dla osób, wobec których toczy się egzekucja z rachunku, kluczowe znaczenie ma kwota wolna od komornika. Jest to miesięczna pula środków wyjęta spod zajęcia, która odnawia się każdego pierwszego dnia miesiąca. Niestety, Santander Bank należy do banków, które nie oferują dedykowanego licznika kwoty wolnej od komornika. Oznacza to, że klient nie ma łatwej możliwości śledzenia, ile środków pozostało do wykorzystania, co może być stresujące i prowadzić do nieświadomego przekroczenia tej kwoty.

W przeciwieństwie do niektórych innych banków (np. ING czy PKO BP), które oferują narzędzia do kontroli kwoty wolnej, w Santanderze klient musi samodzielnie pilnować tego aspektu, co jest szczególnie trudne w przypadku korzystania wyłącznie z aplikacji mobilnej, która może nie wyświetlać informacji o zajęciu konta.

Reklamacje i skargi w Santander Bank Polska

Masz zastrzeżenia odnośnie oferowanych przez bank produktów lub usług? Możesz zgłosić reklamację. Odpowiedź na reklamację zostanie udzielona na piśmie, zazwyczaj w ciągu 30 dni kalendarzowych od jej otrzymania. W szczególnie skomplikowanych przypadkach termin ten może zostać wydłużony do 60 dni, o czym zostaniesz poinformowany.

Możesz złożyć reklamację osobiście w placówce banku, telefonicznie pod numerem +48 61 856 44 44, lub za pośrednictwem aplikacji mobilnej (zakładka Pomoc i kontakt). Bank informuje również o możliwości rozpatrzenia sprawy przez Rzecznika Finansowego lub wystąpienia z powództwem do właściwego sądu powszechnego.

Santander Bank Polska dba o dostępność swoich usług, zgodnie z ustawą z dnia 26 kwietnia 2024 r. o zapewnianiu spełniania wymagań dostępności. Szczegółowe informacje na ten temat znajdziesz w dokumencie "Jak zapewniamy dostępność klientom z indywidualnymi potrzebami".

Wsparcie dla klientów w trudnej sytuacji finansowej

Santander Bank Polska prowadzi politykę kredytową opartą na analizie sytuacji finansowej klienta. W przypadku trudności ze spłatą kredytu, pierwszą rozważaną strategią jest restrukturyzacja zadłużenia. Bank posiada Biuro Monitoringu i Wsparcia Kredytów Trudnych, którego celem jest monitorowanie zaległości na wczesnym etapie i wsparcie klienta w wyborze najlepszego rozwiązania.

Doradcy banku starają się rozpoznać problem i zaproponować odpowiednie rozwiązania, takie jak:

- Restrukturyzacja zadłużenia.

- Dobrowolna sprzedaż nieruchomości stanowiącej zabezpieczenie spłaty kredytu.

- Możliwość uzyskania zwrotnego wsparcia finansowego z Funduszu Wsparcia Kredytobiorców.

Bank stale monitoruje jakość obsługi poprzez dedykowane ankiety, w których klienci oceniają m.in. profesjonalizm doradców i sposób rozwiązywania problemów.

Pamiętaj, że złożenie wniosku o restrukturyzację nie jest jednoznaczne z jego akceptacją. W przypadku odrzucenia wniosku, bank poinformuje wnioskodawcę o przyczynach decyzji.

tags: #forma #for #net #windykacja #santander