Czy komornik może zająć 13. i 14. emeryturę w Polsce?

W Polsce od kilku lat emeryci mogą liczyć na dodatkowe świadczenia pieniężne, potocznie nazywane „13. i 14. emeryturą”. Te jednorazowe świadczenia mają na celu wspieranie osób starszych oraz niezdolnych do pracy.

Czym jest 13. i 14. emerytura?

13. emerytura to dodatkowe jednorazowe świadczenie pieniężne wypłacane emerytom. Począwszy od 2019 roku, ZUS wypłaca je corocznie w kwietniu. Kwota trzynastej emerytury jest stała i równa najniższej emeryturze. Z kolei 14. emerytura to świadczenie dodatkowe wprowadzone nieco później, a jego wysokość zależy od progu dochodowego - osoby otrzymujące niskie świadczenia emerytalne mogą liczyć na pełną kwotę, natomiast ci z wyższymi emeryturami mogą otrzymać czternastkę w pomniejszonej formie.

Zajęcie komornicze a 13. i 14. emerytura

W 2024 roku trzynasta emerytura, zgodnie z obowiązującymi przepisami, nadal nie podlega zajęciu komorniczemu. Wynika to bezpośrednio z ustawy o jednorazowym świadczeniu pieniężnym dla emerytów, która jasno precyzuje, że środki te nie mogą być potrącane ani zajmowane na poczet długów przez komorników ani inne instytucje zajmujące się egzekucją należności.

Co więcej, komornik nie może dokonać egzekucji z „czternastki”. Zgodnie z ustawą o jednorazowym świadczeniu pieniężnym dla emerytów i rencistów nie można dokonać potrąceń i egzekucji z tego świadczenia. Polski ustawodawca, wprowadzając 13. i 14. emeryturę, kierował się głównie wsparciem dla osób starszych, którzy często borykają się z niskimi dochodami oraz rosnącymi kosztami życia. Dlatego też w przepisach uwzględniono ochronę tych dodatkowych świadczeń przed egzekucją komorniczą. Zwolnienie tych świadczeń z egzekucji pozwala osobom starszym na pokrycie najważniejszych wydatków, takich jak leki, żywność czy opłaty mieszkaniowe, a także daje im poczucie bezpieczeństwa finansowego.

Podsumowanie - zajęcie komornicze 13. i 14. emerytury

Świadczenie emerytalne zwane „trzynastką” lub „czternastką”, czyli dodatkowe świadczenie dla emerytów i rencistów, nie podlega zajęciu komorniczemu.

Komornicy budzą strach wśród dłużników. To właśnie komornicy zajmują się ściganiem niespłaconych długów. Jeśli kredytobiorca nie spłaca swoich zobowiązań, a wierzyciel chce je odzyskać z pomocą przychodzi komornik, który stara się odzyskać pieniądze. Zgodnie z prawem komornik nie może zabrać wszystkiego nawet przy dużych długach. Zobaczcie, czego w 2024 roku nie może zabrać komornik.

Zgodnie z obowiązującymi przepisami prawa w 2024 roku komornik ścigając za długi dłużnika, nie ma prawa zabrać rzeczy nie należących do dłużnika nawet jeśli te znajdują się w jego mieszkaniu. Egzekucja może dotyczyć jedynie tych nieruchomości, ruchomości oraz świadczeń, które należą do dłużnika.

Komornik ma prawo zająć majątek dłużnika, jednak z wykluczeniem niektórych rzeczy. Komornik pojawia się w życiu dłużnika, kiedy pojawiają się finansowe kłopoty. Gdy dłużnik zalega z płatnościami a wierzyciel chce odzyskać dług często pojawia się komornik, którego zadaniem jest dopilnowania aby wykonać sądowy nakaz spłaty. Zobaczcie, czego mimo wysokich długów komornik nie zabierze.

Komornik jest zawodem zaufania publicznego wykonywany przez funkcjonariusza publicznego, a do jego zadań należy wykonywanie rozstrzygnięć o roszczeniach cywilnych w drodze przymusu egzekucyjnego. Najprościej mówiąc to osoba zajmująca się ściąganiem niespłaconych zobowiązań finansowych.

Warto wiedzieć, że w trakcie egzekucji, komornik ma prawo między innymi:

- wejść na posesję dłużnika czy do mieszkania pod jego nieobecność,

- wynająć ślusarza do otwarcia zamków,

- przeszukać lokal i wszelkie schowki,

- a także przeszukać samego dłużnika.

Komornik ma za zadanie odzyskać pieniądze dla wierzyciela. Nie zależy mu aby pozbawić dłużnika dachu nad głową czy samochodu. Na początek komornik będzie chciał odzyskać pieniądze z bankowego konta. Dopiero kolejne kroki to próby spieniężenia majątku. W pierwszej kolejności komornik będzie próbował odzyskać pieniądze najmniej inwazyjnymi metodami, czyli zajmując część pieniędzy z bankowego konta.

Komornik, aby odzyskać dług ma szereg praw. Wśród wśród nich: wejście na posesję dłużnika czy do mieszkania pod jego nieobecność, wynajęcie ślusarza do otwarcia zamków, przeszukanie lokalu i wszelkich schowków, a także przeszukanie samego dłużnika.

Zdarza się, ze komornik zajmie pieniądze niesłusznie, np. pochodzące ze świadczeń. Komornik nie ma dostępu do informacji skąd pochodzą pieniądze dłużnika na koncie. Gdy komornik zajmie pieniądze, do których nie miał uprawień musimy się z nim skontaktować, aby złożyć zażalenie na postępowanie i odzyskać niesłusznie zajęte pieniądze. W ciągu 3 dni niesłusznie zajęte pieniądze powinny zostać zwrócone.

Uprawnienia komornika pozwalają na zajęcie między innymi części wynagrodzenia, ruchomości i nieruchomości, których właścicielem jest dłużnik. Jest jednak sporo rzeczy, których komornik zabrać nie może - szczegóły wyjaśniamy w poniższej galerii.

Spotkanie z komornikiem nie należy do przyjemnych. Oznacza, że mamy kłopoty finansowe lub zapomnieliśmy o uregulowaniu długu. Jednak zgodnie z prawem komornik, nie może zabrać nam wszystkiego. Są pewne ograniczenia, które ochronią nasze finansowe zasoby przed komornikami.

Wielu z nas komornik kojarzy się źle, szczególnie jeśli mieliśmy do czynienia z egzekucją komorniczą. To jednak zawód jak każdy inny. Zadaniem komornika jest odzyskać zaległości od firm czy pojedynczych osób zarówno dla instytucji, ale i osób prywatnych.

Na początek warto mieć świadomość, że jedna czy dwie opóźnione raty kredytu lub nieodebrany telefon z banku w sprawie zaległości nie spowodują, że naszą zaległością od razu zajmie się komornik.

Ważne! Postępowanie komornicze może wiązać się z zajęciem majątku rzeczowego - ruchomości i nieruchomości. Komornik nie ma prawa do rzeczy nie należących do dłużnika - nawet jeśli te znajdują się w mieszkaniu. Egzekucja dotyczy jedynie tych nieruchomości, ruchomości oraz świadczeń, które należą do dłużnika.

Co może zająć komornik? Między innymi konto bankowe, wynagrodzenie za pracę, czy nieruchomości. W poniższej galerii zobaczycie, czego nie zabierze nam komornik, nawet gdy mamy duże długi!

Kiedy dzwoni komornik, emeryci mogą czuć się bezradni i zaniepokojeni. Nie wszyscy wiedzą jednak, że istnieją przepisy chroniące ich przed nadmiernym zajęciem emerytur. W artykule przyjrzymy się, jakie kwoty są wolne od egzekucji, jaką część emerytury może zająć komornik oraz jakie dodatkowe świadczenia są objęte ochroną.

W Polsce emeryci korzystają z ochrony przed egzekucją komorniczą w przypadku 13. i 14. emerytury. Dzięki tym regulacjom emeryci mogą mieć pewność, że ich podstawowe środki do życia są chronione przed nadmiernym zajęciem przez komornika.

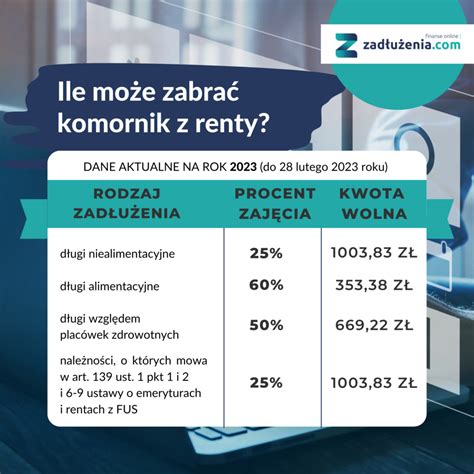

Emeryci w Polsce mogą cieszyć się prawem do ochrony przed egzekucją komorniczą, co jest uregulowane w Ustawie o emeryturach i rentach. Na początek warto wspomnieć o kwocie wolnej od zajęcia, która w 2025 roku wynosi około 1369,51 zł. Kolejnym istotnym punktem są limity potrąceń. Dodatkowo, warto zaznaczyć, że takie świadczenia jak 13. i 14. emerytura są całkowicie chronione przed egzekucją. Owa ochrona ma na celu zapewnienie podstawowych potrzeb życiowych emerytów, aby mogli godnie żyć mimo potencjalnych trudności finansowych. Kluczowe jest również, aby osoby starsze były świadome swoich praw oraz możliwości obrony przed nadmiernymi działaniami ze strony komorników.

Emerytura podlega waloryzacji, co oznacza, że jej wartość rośnie co pewien czas. Niemniej jednak, warto pamiętać, że komornik ma prawo do zajęcia części świadczenia emerytalnego. W przypadku długów niezwiązanych z alimentami maksymalne potrącenie wynosi 25% emerytury brutto. Przepisy prawne ustanawiają także kwoty wolne od zajęcia. W roku 2025 ta kwota wynosić będzie 1409,18 zł. Warto zdawać sobie sprawę z obowiązujących przepisów dotyczących zajęć emerytur.

Kwota wolna od zajęcia komorniczego odgrywa kluczową rolę w zapewnieniu finansowego wsparcia dla osób na emeryturze. W roku 2025 wynosi ona 3499,50 zł, co stanowi 75% minimalnego wynagrodzenia brutto ustalonego na poziomie 4666 zł. Warto zwrócić uwagę, że egzekucje komornicze najczęściej dotyczą środków zgromadzonych na rachunkach bankowych. Prawo jednak przewiduje zabezpieczenia dla dłużników, aby nie zostali oni całkowicie pozbawieni środków do życia. Nie można również zapominać o tym, że pewne świadczenia są całkowicie chronione przed zajęciem przez komornika.

Komornik dysponuje określonymi limitami w zakresie zajęcia emerytury, które mają istotne znaczenie dla zabezpieczenia finansowego osób starszych. w 2025 roku kwota wolna od zajęcia wyniesie 1409,18 zł. Znajomość tych limitów daje emerytom większą kontrolę nad swoimi finansami. Przez to można uniknąć nieprzyjemnych sytuacji związanych z egzekucją.

Co jest zwolnione z zajęcia komorniczego?

Emeryci mogą czuć się bardziej zabezpieczeni, mając świadomość, że istnieją świadczenia chronione, których komornik nie ma prawa zająć. Dzięki tym regulacjom emeryci mogą lepiej zarządzać swoimi finansami i uniknąć sytuacji, w której mogliby zostać pozbawieni środków do życia.

W 2026 roku komornik może zająć część emerytury, ale dokładna wysokość potrącenia zależy od rodzaju długu. Kwota pozostająca do dyspozycji dłużnika od 1 marca 2026 roku ulegnie zmianie w związku z coroczną waloryzacją emerytur. Sprawdźcie, które świadczenia są w pełni chronione i pozostają całkowicie poza zasięgiem egzekucji.

Komornicy – kim są i co robią

Egzekucje z emerytur w 2026 r.: ile może zająć komornik?

W 2026 roku przy egzekucji długów z emerytury kluczowe znaczenie ma rodzaj długu, ponieważ to właśnie on określa, ile komornik może potrącić. W przypadku zwykłych zobowiązań cywilnoprawnych - takich jak niespłacone raty kredytów, pożyczki pozabankowe czy zaległe rachunki za media - przepisy jasno limitują komornika: nie może on zabrać więcej niż 25% świadczenia brutto. Pozostałe 75% pozostaje seniorowi do swobodnego wykorzystania na codzienne wydatki. Sytuacja zmienia się jednak w przypadku zaległych alimentów. W tym przypadku długi mają najwyższy priorytet, a komornik może pobrać nawet 60% emerytury. W praktyce oznacza to, że emerytowi pozostaje 40% swojego miesięcznego świadczenia.

Przykład

Emeryt, którego miesięczne świadczenie brutto wynosi 3 500 zł:

- dług w banku - jeśli komornik zajmuje maksymalnie 25% emerytury, pobierze wówczas 875 zł, pozostawiając emerytowi 2 625 zł brutto na codzienne wydatki.

- zaległe alimenty - przy potrąceniu do 60% świadczenia, komornik może zabrać 2 100 zł, a do dyspozycji emeryta pozostaje tylko 1 400 zł brutto.

Limity potrąceń z emerytur obowiązujące od 1 marca 2026 r.

Przepisy Kodeksu postępowania cywilnego oraz ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych określają, w jakim stopniu komornik może dokonywać potrąceń z emerytury lub renty. W 2026 roku wyróżnia się trzy główne kategorie egzekucji, różniące się poziomem dopuszczalnych potrąceń:

- Należności alimentacyjne - najwyższy priorytet (do 60%)

Alimenty należą do zobowiązań o najwyższym znaczeniu społecznym. W przypadku tych należności ochrona dłużnika jest najmniejsza - komornik może potrącić nawet do 60% kwoty brutto świadczenia. Standardowe kwoty wolne od egzekucji nie zawsze mają tu zastosowanie, co oznacza, że senior może otrzymać znacznie mniejsze środki „na rękę”. - Należności publicznoprawne i egzekucje karne (do 50%)

Do tej grupy zaliczają się m.in. opłaty za pobyt w domach pomocy społecznej, zakładach opiekuńczo-leczniczych czy zakładach pielęgnacyjno-opiekuńczych. Ustawodawca dopuszcza potrącenie maksymalnie połowy świadczenia (50%), starając się jednocześnie zachować równowagę między interesem publicznym a zabezpieczeniem minimalnych środków do życia dla emeryta. - Zobowiązania cywilnoprawne - największa ochrona (do 25%)

Do najczęstszych egzekucji należą np. kredyty, pożyczki, zaległe rachunki za media czy czynsz. W takich przypadkach komornik może potrącić najwyżej jedną czwartą (25%) kwoty brutto. Dodatkowo obowiązuje zasada, że na koncie emeryta musi pozostać co najmniej 75% minimalnej emerytury. Od 1 marca 2026 roku minimalna emerytura wynosi 1 978,49 zł brutto.

Jeżeli prowadzone są jednocześnie różne egzekucje, np. zarówno alimenty, jak i inne zobowiązania, łączna kwota potrąceń nie może przekroczyć 60% kwoty brutto świadczenia emerytalnego.

Kwoty wolne od potrąceń i egzekucji od 1 marca 2026 r.

Od marca 2026 r. obowiązują nowe kwoty wolne od potrąceń, które gwarantują minimalne środki dla seniorów:

- Odpłatność za pobyt w placówkach opiekuńczych - w przypadku domów pomocy społecznej (DPS), zakładów opiekuńczo-leczniczych (ZOL) czy zakładów pielęgnacyjno-opiekuńczych (ZPO), kwota wolna od potrąceń wynosi 339,76 zł.

- Należności alimentacyjne i związane z funduszem alimentacyjnym - w tym także należności likwidatora funduszu oraz wypłacone zaliczki alimentacyjne, pozostają wolne od potrąceń do kwoty 849,42 zł. Kwota ta obejmuje zarówno zaległe alimenty, jak i świadczenia potrącane bezegzekucyjnie na wniosek wierzyciela.

- Świadczenia wypłacone w kwocie zaliczkowej oraz nienależnie pobrane - obejmują emerytury, renty, zasiłki rodzinne, świadczenia 500+, Dobry Start, dodatek pielęgnacyjny, rodzinny kapitał opiekuńczy, dodatki dla weteranów poszkodowanych oraz zasiłki z funduszu alimentacyjnego. Kwota wolna od potrąceń w tym przypadku wynosi 1 121,28 zł. Dotyczy również należności z tytułu nieopłaconych składek ZUS, świadczeń wyrównawczych dla osób uprawnionych do wcześniejszej emerytury, świadczeń wspierających oraz dofinansowania obniżenia opłat za pobyt dziecka w żłobku lub u dziennego opiekuna.

- Inne należności egzekwowane - wszelkie zobowiązania, które nie są należnościami alimentacyjnymi ani związanymi z funduszem alimentacyjnym. Zatem kwota wolna przy egzekucji zobowiązań takich jak kredyty, mandaty, zaległe rachunki, zadłużenia z kart kredytowych czy inne niespłacone pożyczki wynosi 1401,57 zł.

Nowe limity zapewniają, że nawet w przypadku potrąceń z różnych tytułów seniorzy zachowują minimalne środki do życia, co pozwala im opłacać codzienne wydatki, leki i inne niezbędne potrzeby.

Ważne

Świadczenia emerytalne są co roku waloryzowane, dlatego zmienia się także wysokość kwoty wolnej od zajęcia. Od 1 marca 2026 roku przy egzekucji należności cywilnoprawnych wynosi ona 1 401,57 zł. Jeżeli emerytura dłużnika jest równa tej kwocie lub niższa, Zakład Ubezpieczeń Społecznych odmówi realizacji zajęcia i poinformuje komornika o braku możliwości dokonywania potrąceń.

| Rodzaj potrąceń | Kwota wolna od potrąceń i egzekucji |

|---|---|

| Odpłatność za pobyt w DPS, ZOL lub ZPO | 339,76 zł |

| Świadczenia wypłacone w kwocie zaliczkowej, nienależnie pobrane świadczenia ZUS, dodatki i zasiłki (m.in. emerytury, renty, 500+, Dobry Start, dodatek pielęgnacyjny, rodzinny kapitał opiekuńczy, świadczenia wspierające) | 1 121,28 zł |

| Należności alimentacyjne i fundusz alimentacyjny | 849,42 zł |

| Inne należności egzekwowane, w tym koszty utrzymania w placówkach opiekuńczych | 1 401,57 zł |

Emerytalne dodatki poza zasięgiem komornika w 2026 roku

W 2026 roku dodatkowe roczne świadczenia emerytalne pozostają w pełni chronione przed zajęciem przez komornika. Oznacza to, że ani trzynasta, ani czternasta emerytura nie mogą zostać potrącone, niezależnie od wysokości ewentualnych zobowiązań finansowych dłużnika.

Takiej samej ochronie podlegają również inne świadczenia socjalne, w tym:

- dodatek pielęgnacyjny dla osób starszych i niepełnosprawnych,

- świadczenia wychowawcze, np. program 800+,

- pomoc finansowa z systemu pomocy społecznej.

Dzięki tym regulacjom seniorzy mają gwarancję, że te pieniądze pozostają całkowicie do ich dyspozycji i nie mogą zostać zajęte na pokrycie długów.

Podstawa prawna:

- Ustawa z dnia 17 listopada 1964 r. - Kodeks postępowania cywilnego (Dz. U. z 2025 r. poz. 1661)

- Ustawa z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. z 2025 r. poz. ...)

Świadczenie przedemerytalne to wsparcie finansowe dla osób, które straciły pracę, a jeszcze nie osiągnęły wieku emerytalnego. Przeznaczone jest dla tych, którzy przez określony czas nie mogą podjąć zatrudnienia i nie spełniają warunków do przejścia na emeryturę. Osoby spełniające odpowiednie kryteria, takie jak wiek i staż pracy, mogą otrzymać to świadczenie, które co roku jest waloryzowane.

Od marca 2025 roku świadczenie przedemerytalne wynosi 1893,41 zł brutto miesięcznie, stanowiąc ważną pomoc dla osób w trudnej sytuacji finansowej.

Choć świadczenie to jest formą wsparcia, nie jest całkowicie chronione przed zajęciem przez komornika w przypadku zadłużenia. Egzekucja jest możliwa, ale podlega określonym limitom, które gwarantują dłużnikowi minimalne zabezpieczenie finansowe.

Z uwagi na fakt, że świadczenie przedemerytalne stanowi podstawowe źródło utrzymania, wprowadzono tzw. kwotę wolną od zajęcia, która ma chronić dłużników przed całkowitym pozbawieniem środków do życia. Kwota ta wynosi 50% najniższej emerytury. Od 1 marca 2025 roku najniższa emerytura po waloryzacji wynosi 1789,34 zł brutto, co oznacza, że kwota wolna od egzekucji wynosi 894,67 zł. Komornik nie ma prawa zająć tej części świadczenia, zapewniając, że dłużnik zawsze ma pewną minimalną kwotę do dyspozycji.

Warto również pamiętać, że istnieją pewne zasady ochrony świadczeń przedemerytalnych. Komornik nie ma prawa zająć całości świadczenia, nawet jeśli dług jest spory. Minimalna kwota, która musi pozostać do dyspozycji osoby otrzymującej świadczenie, to właśnie wspomniana kwota wolna od zajęcia.

Świadczenie przedemerytalne, mimo że może być przedmiotem zajęcia komorniczego, podlega wyraźnym ograniczeniom, które mają chronić dłużników przed pozbawieniem środków do życia. Komornik może zająć część świadczenia, jednak kwota ta nie przekroczy określonych limitów.

tags: #gazeta #pomorska #czy #komornik #moze #zabrac