Hipoteka przymusowa w księdze wieczystej: co powinieneś wiedzieć

Posiadanie hipoteki przymusowej wpisanej w księdze wieczystej może budzić niepokój, jednak zrozumienie jej mechanizmów i zasad działania pozwala na świadome działanie. Wpis hipoteki przymusowej nie jest końcem możliwości, a raczej sygnałem do podjęcia odpowiednich kroków. Niniejszy artykuł ma na celu wyjaśnienie, czym jest hipoteka przymusowa, jakie są podstawy jej ustanowienia oraz jak można doprowadzić do jej wykreślenia.

Czym jest hipoteka przymusowa?

Hipoteka przymusowa to rodzaj ograniczonego prawa rzeczowego, które można ustanowić na nieruchomości dłużnika bez jego zgody. Podstawą do jej ustanowienia jest tytuł wykonawczy, potwierdzający istnienie długu. Wpis hipoteki przymusowej do księgi wieczystej ma na celu zabezpieczenie wierzyciela, który dzięki temu może dochodzić swoich roszczeń z nieruchomości, nawet jeśli zmieni ona właściciela.

Mechanizm działania hipoteki przymusowej opiera się na zabezpieczeniu należności pieniężnych. Jeśli dłużnik nie spłaca swojego zobowiązania, wierzyciel uzyskuje prawo do zaspokojenia swoich roszczeń z nieruchomości obciążonej hipoteką. Nieruchomość staje się gwarancją spłaty długu.

Wierzyciel, który posiada wierzytelność stwierdzoną tytułem wykonawczym, może złożyć wniosek do sądu wieczystoksięgowego o wpisanie hipoteki przymusowej. Wpis ten jest widoczny w dziale IV księgi wieczystej. Dostęp do ksiąg wieczystych jest publiczny, co oznacza, że każdy może sprawdzić, czy dana nieruchomość jest obciążona hipoteką. Taki wpis ma charakter ostrzegawczy dla potencjalnych nabywców i innych uczestników obrotu nieruchomościami.

Hipoteka przymusowa może zostać ustanowiona na rzecz różnych wierzycieli, takich jak banki, Zakład Ubezpieczeń Społecznych (ZUS) czy urzędy skarbowe. W przypadku urzędu skarbowego i ZUS, posiadają one szczególne uprawnienia w zakresie egzekucji należności publicznoprawnych. Wpis hipoteki przymusowej w tych przypadkach następuje na podstawie odpowiedniej decyzji, bez konieczności uzyskiwania orzeczenia sądu czy klauzuli wykonalności.

Hipoteka przymusowa obejmuje nie tylko grunty i budynki, ale również ograniczone prawa rzeczowe. Ograniczone prawa rzeczowe obciążające którąkolwiek z połączonych nieruchomości obciążają całą nieruchomość utworzoną przez połączenie.

Podstawa ustanowienia hipoteki przymusowej

Podstawą do ustanowienia hipoteki przymusowej jest dokument potwierdzający istnienie wierzytelności, który musi być stwierdzony tytułem wykonawczym, określonym w przepisach o postępowaniu egzekucyjnym. Wierzyciel ma obowiązek wykazać, że taka wierzytelność istnieje.

Kodeks postępowania cywilnego szczegółowo określa zasady uzyskania hipoteki przymusowej. Sąd wieczystoksięgowy bada jedynie formalną poprawność dokumentów, a nie zasadność samej wierzytelności. Istnieje również możliwość ustanowienia hipoteki przymusowej w ramach zabezpieczenia roszczenia jeszcze przed wszczęciem postępowania egzekucyjnego.

W przypadku niektórych wierzycieli, jak urząd skarbowy czy ZUS, wpis do księgi wieczystej następuje na podstawie ich decyzji, bez potrzeby uzyskiwania orzeczenia sądu.

Księgi wieczyste i ich rola

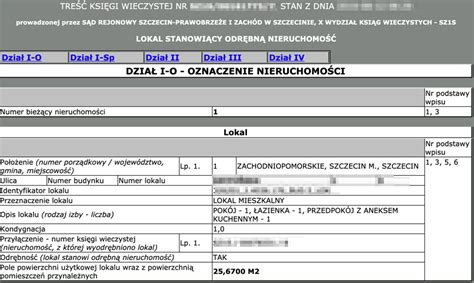

Księgi wieczyste są jawne, co oznacza, że każdy ma prawo wglądu do ich treści. Prowadzenie ksiąg wieczystych należy do właściwości sądów rejonowych. Dla każdej nieruchomości prowadzona jest odrębna księga wieczysta, chyba że przepisy szczególne stanowią inaczej.

Księga wieczysta składa się z czterech działów:

- Dział I: Zawiera podstawowe informacje o nieruchomości, takie jak jej oznaczenie, położenie, powierzchnię oraz prawa związane z własnością.

- Dział II: Znajdują się tu wpisy dotyczące aktualnych właścicieli nieruchomości, ich udziałów oraz podstawy nabycia prawa do nieruchomości.

- Dział III: W tym dziale ujawniane są prawa ciążące na nieruchomości, takie jak służebności, egzekucje czy prawo pierwokupu.

- Dział IV: Jest to dział przeznaczony do wpisu hipotek na nieruchomości. Ujawnione są tu rodzaj i suma hipoteki oraz dane wierzyciela hipotecznego.

W księdze wieczystej mogą pojawić się tzw. wzmianki, które informują o złożeniu wniosku do sądu dotyczącego danej księgi. Wzmianka sygnalizuje, że w księdze wieczystej dojdzie do wpisu, zmiany lub wykreślenia po rozpatrzeniu wniosku. Banki analizujące nieruchomość jako potencjalne zabezpieczenie kredytu zawsze wymagają wyjaśnienia, czego dotyczy dana wzmianka.

Kluczowe zasady prawne dotyczące ksiąg wieczystych to domniemanie zgodności stanu ujawnionego w księdze z rzeczywistym stanem prawnym oraz rękojmia wiary publicznej ksiąg wieczystych. Rękojmia ta chroni nabywców nieruchomości w sytuacji niezgodności między stanem prawnym ujawnionym w księdze a rzeczywistym stanem prawnym.

Wykreślenie hipoteki przymusowej

Wykreślenie hipoteki przymusowej z księgi wieczystej jest możliwe po spełnieniu określonych warunków. Podstawą do wykreślenia jest dokument urzędowy lub prawomocne orzeczenie sądu.

Wygaśnięcie hipoteki przymusowej następuje z chwilą spłaty długu, umorzenia wierzytelności, przedawnienia lub utraty jej przedmiotu. Wierzyciel nie może żądać dalszego utrzymywania wpisu, jeśli roszczenie już nie istnieje. Wygasła hipoteka powinna zostać niezwłocznie wykreślona z księgi wieczystej.

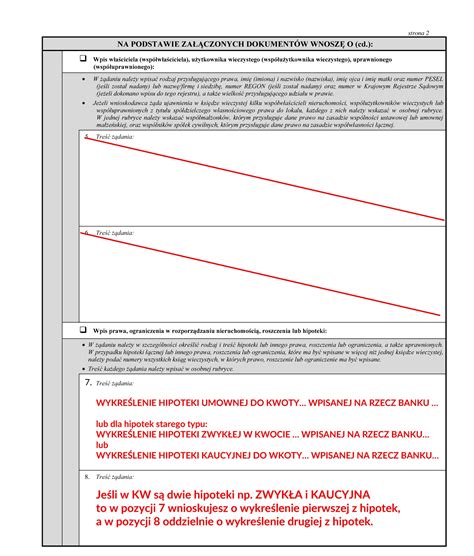

W celu wykreślenia hipoteki, konieczne jest uzyskanie od wierzyciela oświadczenia o wygaśnięciu wierzytelności lub zgody na wykreślenie hipoteki. W przypadku banków, jest to tzw. kwit mazalny (list mazalny).

Po uzyskaniu zgody wierzyciela, należy złożyć wniosek o wykreślenie hipoteki do sądu wieczystoksięgowego, korzystając z formularza KW-WPIS. Do wniosku należy dołączyć zgodę wierzyciela oraz dowód uiszczenia opłaty sądowej, która wynosi 100 zł.

W przypadku braku zgody wierzyciela na wykreślenie hipoteki, konieczne może być wystąpienie na drogę sądową. W takim przypadku składa się pozew o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym. Prawomocne orzeczenie sądu zastępuje wówczas zgodę wierzyciela.

Co zrobić w przypadku problemów z wykreśleniem?

Jeśli wierzyciel odmawia wydania dokumentu umożliwiającego wykreślenie hipoteki, pozostaje wystąpienie do sądu z pozwem o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym. W takiej sytuacji należy udowodnić w procesie, że dług zabezpieczony hipoteką już nie istnieje. Prawomocne orzeczenie sądu będzie wtedy stanowiło podstawę do wykreślenia hipoteki.

W przypadku, gdy wierzyciel hipoteczny (np. bank) upadł lub został zlikwidowany, a nie można uzyskać od niego dokumentu potwierdzającego spłatę zobowiązania, można zgłosić się do Banku Gospodarstwa Krajowego (BGK). BGK przejmuje odpowiedzialność za wydanie dokumentów potwierdzających spłatę zobowiązań w takich przypadkach.

Jeśli wierzytelność wygasła, ale nie ma podmiotu, który mógłby wydać oświadczenie o jej wygaśnięciu (np. wierzyciel nie żyje lub osoba prawna została zlikwidowana), można złożyć pozew do sądu o ustalenie treści księgi wieczystej z rzeczywistym stanem prawnym. Natomiast w przypadku, gdy wierzytelność nie wygasła, a jest wymagalna, istnieje możliwość wpłacenia pieniędzy do depozytu sądowego, co doprowadzi do wygaśnięcia hipoteki.

Jak złożyć wniosek o wpis w księdze wieczystej?

Hipoteka a małżeństwo i zakup nieruchomości

W przypadku hipoteki przymusowej na nieruchomości wspólnej, oboje małżonkowie są objęci jej skutkami. Jeśli tytuł wykonawczy obejmuje oboje małżonków lub zobowiązanie powstało w ramach wspólnego majątku, hipoteka przymusowa wpływa na sytuację obojga.

Kupno nieruchomości obciążonej hipoteką przymusową jest możliwe, jednak wiąże się z dodatkowymi formalnościami. Możliwe jest przejęcie zobowiązania wraz z nieruchomością. W każdym przypadku, przed zakupem nieruchomości, należy dokładnie sprawdzić wpisy w księdze wieczystej.

Ustanowienie hipoteki na nieruchomości jest konieczne w procesie uzyskiwania kredytu hipotecznego. Banki wymagają tego zabezpieczenia, aby móc zaproponować korzystne warunki kredytowania. Po spłacie zobowiązania, hipoteka umowna również musi zostać wykreślona z księgi wieczystej, co wymaga podobnych formalności jak w przypadku hipoteki przymusowej.

Pamiętaj, że po całkowitej spłacie zadłużenia hipoteka wygasa, ale nie jest automatycznie wykreślana z księgi wieczystej. Konieczne jest podjęcie odpowiednich kroków w celu jej usunięcia.

tags: #hipoteka #w #ksiedze #wieczystej #gdzie #nie