Egzekucja komornicza z nieruchomości: Kiedy komornik może zająć i zlicytować mieszkanie?

Gdy dług zaczyna wymykać się spod kontroli, a w skrzynce pojawia się pismo od komornika sądowego, wiele osób reaguje paraliżem. Słowo licytacja budzi strach - bo kojarzy się z utratą dachu nad głową. Tymczasem licytacja komornicza nieruchomości nie następuje z dnia na dzień. To końcowy etap postępowania egzekucyjnego, który w wielu przypadkach można jeszcze powstrzymać, opóźnić lub rozwiązać w sposób ugodowy. W tej części wyjaśniamy, jak wygląda licytacja komornicza, co oznacza dla dłużnika, jak przebiega proces zajęcia nieruchomości, jakie masz prawa i co zrobić, by zatrzymać sprzedaż zanim dojdzie do przetargu.

Na czym polega licytacja komornicza

Licytacja komornicza to forma publicznej sprzedaży majątku dłużnika prowadzonej przez komornika sądowego w celu zaspokojenia należności wierzyciela. Przebieg, formalności i kolejność czynności określa szczegółowo Kodeks postępowania cywilnego (KPC). Z prawnego punktu widzenia to nie „dowolna aukcja”, ale ściśle sformalizowany przetarg sądowy, który zawsze odbywa się pod nadzorem sądu rejonowego. Co więcej, licytacja odbywa się publicznie, a jej przebieg rejestruje urządzenie nagrywające dźwięk lub obraz i dźwięk. Wszystko po to, by zachować przejrzystość postępowania egzekucyjnego i ochronić obie strony - dłużnika i wierzyciela.

Według danych Krajowej Rady Komorniczej, w 2024 roku doszło do ponad 126 tysięcy zajęć komorniczych nieruchomości w Polsce.

Etapy egzekucji z nieruchomości - od zajęcia do obwieszczenia, krok po kroku

-

Wszczęcie postępowania egzekucyjnego

Dzieje się to na wniosek wierzyciela, który posiada tytuł wykonawczy (np. prawomocny wyrok sądu). Od tego momentu mówimy o egzekucji komorniczej.

-

Wezwanie do zapłaty

Dłużnik otrzymuje wezwanie do dobrowolnej spłaty długu - zwykle w terminie 14 dni. To moment, w którym wciąż można działać: negocjować, rozłożyć należność na raty lub złożyć wniosek o ugodę.

-

Zajęcie nieruchomości

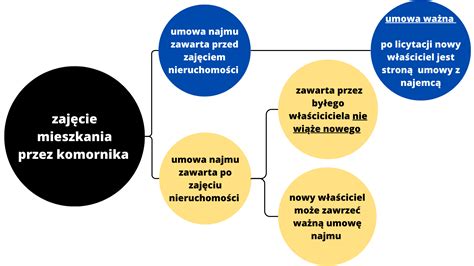

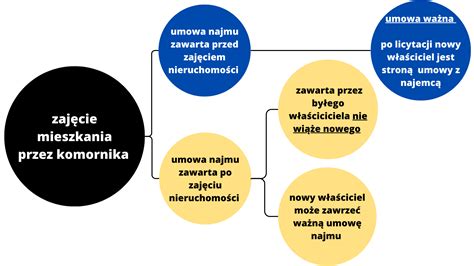

Jeśli spłata nie nastąpi, komornik dokonuje zajęcia. Oznacza to wpis w dziale III księgi wieczystej nieruchomości - publiczne ostrzeżenie o toczącej się egzekucji z nieruchomości. Od tej chwili dłużnik nie może jej sprzedać ani darować.

-

Opis i wycena nieruchomości (operat szacunkowy)

Komornik powołuje biegłego rzeczoznawcę majątkowego, który dokonuje wyceny nieruchomości. Na tej podstawie określana jest suma oszacowania nieruchomości (wartość rynkowa), od której wylicza się cenę wywoławczą oraz wysokość rękojmi (wadium). Warto pamiętać, że jeśli wartość długu nie przekracza 1/20 tej sumy, sąd nie wyznaczy terminu licytacji - to tzw. ochrona mieszkaniowa dłużnika.

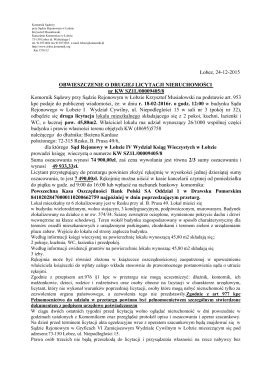

Obwieszczenie o licytacji - moment, w którym trzeba działać

Kiedy operat szacunkowy staje się prawomocny, komornik sądowy wydaje obwieszczenie o licytacji - dokument, który informuje o terminie i miejscu przetargu. Zgodnie z przepisami musi on być opublikowany co najmniej 14 dni wcześniej.

W obwieszczeniu znajdziesz:

- adres i opis nieruchomości,

- numer księgi wieczystej,

- sumę oszacowania i cenę wywoławczą,

- wysokość wadium, które trzeba wpłacić, aby wziąć udział w licytacji,

- dane komornika i termin oględzin.

Zgodnie z art. 953 KPC, każdy zainteresowany może zapoznać się z aktami sprawy w kancelarii komornika lub w sądzie, a także obejrzeć przedmiot licytacji na miejscu. To kluczowe, by zrozumieć, w jakiej sytuacji znajduje się Twoja nieruchomość dłużnika i ile czasu zostało na reakcję.

Gdzie publikowane są obwieszczenia o licytacjach komorniczych

Jeśli boisz się, że Twoja nieruchomość została już wystawiona, możesz to łatwo sprawdzić:

- na stronie internetowej Krajowej Rady Komorniczej - licytacje.komornik.pl,

- w portalu e-licytacji: elicytacje.komornik.pl,

- na stronach sądów rejonowych,

- na stronie konkretnej kancelarii komorniczej, która prowadzi egzekucję.

To właśnie na stronie internetowej komornika często publikowane są najświeższe obwieszczenia o licytacjach komorniczych nieruchomości i aukcje komornicze dotyczące danego regionu.

Jak wygląda licytacja komornicza i kto może wziąć w niej udział

Aby wziąć udział w licytacji, trzeba wpłacić wadium (10% sumy oszacowania) - inaczej nie zostaniesz dopuszczony do przetargu. W licytacji nie mogą uczestniczyć:

- dłużnik,

- komornik,

- osoby im bliskie (małżonek, dzieci, rodzice, rodzeństwo),

- urzędnicy nadzorujący przebieg.

Zasady te wynikają z art. 976 KPC, który reguluje wyłączenia podmiotowe. Dzięki temu proces jest przejrzysty i bezstronny.

Podczas licytacji komornik ogłasza cenę wywoławczą, a licytanci składają kolejne oferty. W pierwszej licytacji cena ta wynosi 3/4 sumy oszacowania, w drugiej licytacji - 2/3. Ten niższy próg często oznacza, że wierzyciel decyduje się na powtórny przetarg, jeśli pierwsza licytacja nie doszła do skutku. Przebieg reguluje art. 978-980 KPC - po trzykrotnym wywołaniu najwyższej ceny komornik ogłasza przybicie. To jeszcze nie koniec - dopiero sąd wydaje postanowienie, które zatwierdza wynik licytacji komorniczej.

Co możesz zrobić, zanim dojdzie do sprzedaży

Jeśli jesteś dłużnikiem i otrzymałeś obwieszczenie o licytacji - nie czekaj. Na tym etapie wciąż można:

- złożyć wniosek o zawieszenie egzekucji,

- spłacić część długu i porozumieć się z wierzycielem,

- poprosić sąd o rozłożenie należności na raty,

- złożyć skargę na czynności komornika (art. 986 KPC),

- a w uzasadnionych przypadkach - wystąpić o restrukturyzację zadłużenia.

Każdy dzień zwłoki działa na Twoją niekorzyść - po uprawomocnieniu się przybicia i zapłacie ceny przez nabywcę, zatrzymanie procesu staje się niemożliwe.

Jak uniknąć licytacji komorniczej - realne rozwiązania

Nie zawsze da się od razu spłacić wszystkie należności, ale można ograniczyć skutki egzekucji komorniczej:

- Negocjacje z wierzycielem - często to najlepsza droga. Wierzyciel też nie chce długiego postępowania.

- Zgłoszenie do sądu wniosku o układ ratalny - jeśli wykazujesz dobrą wolę spłaty.

- Sprzedaż nieruchomości przed licytacją - tzw. sprzedaż z wolnej ręki, która pozwala uniknąć publicznej sprzedaży i dodatkowych kosztów.

W Awentin pomagamy osobom zadłużonym sprzedać nieruchomość szybko, bez licytacji i bez ryzyka utraty wszystkiego. Skupujemy mieszkania z zajęciami komorniczymi, hipotekami czy trudnymi współwłasnościami - wypłacając gotówkę nawet w kilka dni.

Najmniejszy błąd = STRATA PIENIĘDZY! Mieszkanie z licytacji komorniczej.

Co dzieje się po licytacji komorniczej nieruchomości i jak odzyskać równowagę

Jeśli licytacja komornicza już się odbyła, nie oznacza to, że wszystko stracone. Dłużnik wciąż ma swoje prawa, a proces od momentu przybicia do przysądzenia własności trwa tygodniami, a nawet miesiącami. To czas, który można wykorzystać, by zaplanować nowy etap i podjąć konkretne działania.

Co oznacza wygrana licytacja i czym jest przybicie

Po zakończeniu przetargu komornik sądowy ogłasza, kto zaoferował najwyższą cenę. Ten moment nazywany jest przybiciem. To jeszcze nie koniec sprawy - sąd wydaje postanowienie o przybiciu, które musi się uprawomocnić. Dopiero wtedy nabywca otrzymuje wezwanie do zapłaty ceny nabycia (pomniejszonej o wpłacone wadium). W tradycyjnej licytacji ma na to 14 dni, a w uzasadnionych przypadkach może wystąpić do komornika o przedłużenie terminu do maksymalnie jednego miesiąca.

Postanowienie o przysądzeniu własności

Kiedy nabywca wpłaci pełną kwotę, sąd rejonowy wydaje postanowienie o przysądzeniu własności. Dopiero ten dokument formalnie przenosi tytuł własności i uprawnia do dokonania wpisu w księdze wieczystej. Od tej chwili dłużnik traci prawo do nieruchomości, a nowy nabywca staje się jej właścicielem lub współwłaścicielem. Zanim jednak do tego dojdzie, mija zwykle kilka tygodni. Cały proces - od licytacji komornika do przejęcia nieruchomości - może trwać od dwóch do czterech miesięcy. W tym czasie dłużnik wciąż ma prawo do korzystania z lokalu i szukania alternatywnego rozwiązania.

Czy można odzyskać środki po sprzedaży komorniczej

Nie każda licytacja komornicza kończy się całkowitą stratą dla dłużnika. Jeśli cena uzyskana w przetargu przewyższy sumę oszacowania długu, nadwyżka - po potrąceniu kosztów egzekucji i należności wierzycieli - jest wypłacana byłemu właścicielowi. To rzadkie, ale możliwe, szczególnie gdy licytacja nieruchomości dotyczy atrakcyjnej lokalizacji lub domu o dużej wartości rynkowej. W praktyce oznacza to, że nawet po sprzedaży można zachować część środków i rozpocząć nowy etap z mniejszym ciężarem finansowym.

Odpowiedzialność nabywcy i ryzyka po licytacji

Licytacja prowadzona przez komornika wiąże się też z ryzykiem po stronie kupującego. Warto wiedzieć, że zgodnie z art. 971 KPC, nabywca nie może żądać unieważnienia nabycia ani obniżenia ceny z powodu wad nieruchomości. Oznacza to całkowite wyłączenie rękojmi - budynek sprzedawany jest w stanie „tak jak stoi”. Ponadto pewne prawa mogą pozostać w mocy - np. służebność drogi koniecznej, przesyłu lub prawo dożywocia, jeśli zostały ujawnione w księdze wieczystej. Z tego względu operat szacunkowy i analiza działu III księgi to klucz do oceny ryzyka jeszcze przed przetargiem.

Kiedy dochodzi do drugiej licytacji

Zdarza się, że pierwsza licytacja nie przynosi rozstrzygnięcia - nikt nie zgłasza chęci zakupu, a wierzyciel może wnioskować o drugą licytację. Wtedy cena wywoławcza jest niższa i wynosi 2/3 sumy oszacowania. Jeśli również ta próba zakończy się bez skutku, wierzyciel ma prawo przejąć nieruchomość na własność, co w praktyce bywa rzadkie. Dla dłużnika to ważny moment - bo między pierwszym a drugim przetargiem można jeszcze podjąć rozmowy, złożyć wniosek do sądu lub nawet sprzedać nieruchomość samodzielnie, zanim zostanie przysądzona nowemu właścicielowi.

Jak wygląda przejęcie nieruchomości przez nabywcę

Kiedy sąd wydaje postanowienie o przysądzeniu własności, rozpoczyna się proces przejęcia nieruchomości. Nowy właściciel zgłasza się do komornika, który na podstawie tytułu wykonawczego (postanowienia o przysądzeniu) wprowadza go w posiadanie. Jeśli w lokalu przebywa dłużnik lub inna osoba, która nie chce się wyprowadzić, komornik przeprowadza postępowanie eksmisyjne. Zgodnie z prawem, nabyć nieruchomość można dopiero wtedy, gdy sąd zatwierdzi przybicie, a komornik zakończy wszystkie formalności. Oznacza to, że cały proces licytacji komorniczej - od zajęcia po eksmisję - może trwać nawet kilka miesięcy.

Co zrobić po licytacji - plan działania dla dłużnika

Po licytacji komorniczej warto podjąć trzy równoległe kroki:

- Skontaktuj się z komornikiem i ustal termin przekazania lokalu - unikniesz kosztownej eksmisji.

- Złóż wniosek do sądu o umorzenie postępowania w części, jeśli uzyskana kwota pokrywa dług w całości.

- Zadbaj o ochronę danych osobowych i aktualizację adresu do korespondencji - to zapobiega późniejszym nieporozumieniom.

Dzięki temu zamkniesz postępowanie w sposób uporządkowany, bez dodatkowych kosztów i stresu.

Za jaki dług komornik może zająć mieszkanie?

Dobra wiadomość jest taka, że osoby, które mają niewielkie długi, nie muszą się obawiać, że komornik zajmie ich mieszkanie. W 2020 roku doszło do znaczących zmian w przepisach dotyczących możliwości zajęcia nieruchomości przez komornika. Zgodnie z nowymi przepisami, egzekucja z nieruchomości jest możliwa wtedy, gdy dług jest równy co najmniej 5% szacowanej wartości nieruchomości. Dotyczy to również sytuacji, gdy wierzycieli jest kilku. Oznacza to, że za niewielkie długi komornik nie może licytować nieruchomości.

Przykład:

Twój dług wynosi 10 tys. zł, a wartość Twojej nieruchomości to 500 tys. zł. Komornik nie może zająć Twojego mieszkania i musi egzekwować dług w inny sposób.

Kiedy komornik może zająć nieruchomość obciążoną hipoteką?

Tak, komornik ma prawo do podjęcia działań w ramach egzekucji komorniczej z nieruchomości, nawet jeśli jest ona obciążona hipoteką. Zgodnie z przepisami kodeksu postępowania cywilnego, komornik może zająć mieszkanie z kredytem hipotecznym, w celu zaspokojenia wierzytelności wierzyciela. Podczas licytacji komorniczej nieruchomości, wierzyciel hipoteczny ma pierwszeństwo w zaspokojeniu swoich roszczeń z uzyskanej kwoty ze sprzedaży nieruchomości. Oznacza to, że zanim inne zadłużenia zostaną spłacone, wierzyciel hipoteczny otrzymuje należne mu środki. Sytuacja taka może dotyczyć mieszkania z hipoteką, jak również mieszkania obciążonego hipoteką za inny dług.

W przypadku, gdy właściciel zdecyduje się na sprzedaż mieszkania z hipoteką, musi złożyć odpowiednie dokumenty, w tym wniosek o dokonanie wpisu w księdze wieczystej, co jest kluczowe dla prawidłowego uregulowania stanu prawnego nieruchomości. Warto również rozważyć możliwość skorzystania z oferty firm zajmujących się skupem nieruchomości, które często oferują szybsze i prostsze rozwiązania w przypadku sprzedaży obciążonej hipoteką.

Co dzieje się z hipoteką po licytacji?

Zasadą przyjętą w art. 1001 § 1 KPC jest wygaśnięcie wszelkich praw i skutków ujawnienia praw i roszczeń osobistych ciążących na nieruchomości z chwilą uprawomocnienia się postanowienia o przysądzeniu własności. Co do zasady z chwilą prawomocnego przysądzenia własności, które następuje po wygranej licytacji komorniczej, hipoteka wygasa. Dochodzi do tego nawet w sytuacji, gdy środki pozyskane z licytacji nie pokryją wszystkich roszczeń wierzyciela. Co ważne, obciążenia nieruchomości są zaspokajane z kwoty uzyskanej z licytacji i nie obciążają nabywcy. Wyjątkiem są obciążenia o charakterze „niemajątkowym”, np. służebność drogi koniecznej, służebność przesyłu.

tags: #ile #komornik #musi #przekazac #na #hipoteki