Ile razy wierzyciel może żądać spłaty długu?

Zasady zaliczania wpłat są określone w art. 451 Kodeksu cywilnego. Wynika z niego, że jeżeli dłużnik, który ma kilka długów, wskazał przy dokonywaniu wpłaty, na poczet którego z nich ma być ona zaliczona, to wierzyciel jest tym wyborem związany. Może co najwyżej zaliczyć wpłatę w pierwszej kolejności na związane z tym konkretnym długiem zaległe należności uboczne (np. odsetki za opóźnienie w zapłacie) i nie musi na to uzyskiwać zgody dłużnika.

W tytule przelewu dłużnik nie napisał, za którą fakturę płaci, ale wpłacona kwota odpowiada dokładnie należności z jednej z faktur, bez uwzględnienia odsetek. Jeśli dłużnik wpłacił wierzycielowi kwotę wynoszącą dokładnie tyle, ile jego dług objęty konkretną fakturą, to należy uznać, że wolą dłużnika było, aby wpłata została zaliczona na poczet należności z tej konkretnej faktury. W przypadku spełnienia świadczenia odpowiadającego wysokością jednemu z dwóch świadczeń głównych można domniemywać - wobec braku innych okoliczności - że zamiarem dłużnika było spłacenie tego długu, który wysokością odpowiada spełnionemu świadczeniu - uznał Sąd Najwyższy.

Gdyby dłużnik nie wskazał, na który z kilku długów wpłata ma zostać zaliczona, inicjatywa przechodzi na wierzyciela. Wybór wierzyciela co do zaliczenia wpłaty będzie wiążący dla dłużnika, jeśli przyjmie on pokwitowanie, w którym wierzyciel zaliczył otrzymane świadczenie na poczet jednego z tych długów. W praktyce pojawił się problem, w jaki sposób dłużnik może wskazać, na poczet którego długu wpłata ma zostać zaliczona. Nie ma wątpliwości, że może to nastąpić np. poprzez wpisanie w tytule przelewu numeru faktury. Sąd Najwyższy w wyroku z 16 lutego 2012 r. (sygn. akt IV CSK 233/11) stwierdził, że wola dłużnika zaliczenia spełnionego przez niego świadczenia na poczet określonych długów może być wyrażona w dowolny sposób, a jej interpretacja podlega zasadom określonym w art. 65 § 1 Kodeksu cywilnego. W szczególności o zamiarze dłużnika może świadczyć także wysokość spełnionego świadczenia.

Jeżeli ani dłużnik, ani wierzyciel nie składają przy dokonaniu zapłaty przez dłużnika żadnego oświadczenia - świadczenie będzie zaliczone na poczet długu najdawniej wymagalnego. Wymagalność należy odróżnić od terminu powstania długu.

Proces egzekucji komorniczej

Jeśli masz dług i wierzyciel chce przymusowo odzyskać od ciebie należność, musi najpierw pozwać cię do sądu i uzyskać wyrok lub nakaz zapłaty wraz z klauzulą wykonalności. Istnieją wypadki, gdy wierzyciel może uzyskać klauzulę wykonalności bez konieczności pozywania dłużnika do sądu i wszcząć egzekucję komorniczą.

Spłata długu u komornika brzmi poważnie - to prawda. Jest to jednak również sygnał dla ciebie, że najwyższy czas zacząć działać. Pamiętaj, że możesz znaleźć rozwiązania, które pozwolą ci przejść przez ten trudny okres z mniejszym stresem i lepszymi perspektywami na przyszłość. Jak wygląda proces egzekucji i jakie masz prawa? Spłata długu u komornika to proces, który zaczyna się, gdy wierzyciel zgłasza się do komornika, aby odzyskać należność od dłużnika. Komornik podejmuje działania egzekucyjne, takie jak zajęcie wynagrodzenia, konta bankowego czy mienia dłużnika. Celem komornika jest odzyskanie jak największej części długu. Pierwszym krokiem jest otrzymanie zawiadomienia od komornika o wszczęciu egzekucji. Zawiera ono szczegóły dotyczące długu oraz terminów spłat.

Jeżeli nie zdecydujesz się na spłatę długu, komornik może przystąpić do zajęcia twojego majątku, np. wynagrodzenia, konta bankowego lub cennych przedmiotów. W wielu przypadkach komornik może zaproponować rozłożenie długu na raty lub ugodę z wierzycielem. Jeśli nie dojdzie do porozumienia, komornik może przejść do licytacji zajętych przedmiotów, by odzyskać należność. Zawsze warto spróbować rozmawiać z komornikiem, szczególnie jeśli sytuacja finansowa pozwala na spłatę w ratach.

Prawa dłużnika w postępowaniu egzekucyjnym

Choć proces egzekucji komorniczej może wydawać się przytłaczający, warto pamiętać, że dłużnik ma określone prawa, które mogą pomóc mu lepiej zarządzać sytuacją. Prawo do wniesienia wniosku o rozłożenie długu na raty - jeżeli dłużnik nie jest w stanie spłacić całej kwoty na raz, ma prawo do wniesienia wniosku o rozłożenie zadłużenia na raty. Komornik jest zobowiązany do rozpatrzenia takiego wniosku i może zaproponować dogodne warunki spłaty. Prawo do wyłączenia części majątku spod egzekucji - zgodnie z prawem, nie wszystkie rzeczy dłużnika mogą zostać zajęte przez komornika. Dłużnik ma prawo zgłosić przedmioty, które są mu niezbędne do życia (np. odzież, podstawowy sprzęt AGD), które nie mogą zostać zajęte. Prawo do ugody z wierzycielem - jeśli dłużnik zdecyduje się na kontakt z wierzycielem, może zawrzeć ugodę, która pozwala np. na rozłożenie długu na raty.

Postępowanie egzekucyjne nie oznacza, że znalazłeś się w sytuacji bez wyjścia. Dłużnik, po otrzymaniu od komornika zawiadomienia o wszczęciu egzekucji, ma obowiązek spełnić świadczenie. Istnieje także możliwość spłaty całości zobowiązania bezpośrednio do wierzyciela już po wszczęciu postępowania przez komornika. Najszybszym sposobem na zakończenie toczącego się postępowania egzekucyjnego jest spłata całości zadłużenia. Pozwoli to także na obniżenie kosztów egzekucyjnych.

W tym celu do komornika należy skierować wniosek o rozłożenie spłaty zadłużenia na raty. We wniosku warto zaproponować wysokość rat oraz harmonogram spłat uwzględniając wysokość zobowiązania oraz możliwości finansowe osoby, przeciwko której prowadzone jest postępowanie egzekucyjne.

Co może komornik?

Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego. Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika. Może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Zazwyczaj obowiązuje ustalony maksymalny limit egzekucji, który jest zależny od wysokości zarobków. Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności. Może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności. Komornik może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent. W przypadku, gdy dług nie zostanie uregulowany na czas, komornik może nałożyć na dłużnika nawiązkę, czyli dodatkowe oprocentowanie należności. Warto jednak pamiętać, że komornik ma określone uprawnienia i musi działać zgodnie z przepisami prawa.

Egzekucja ruchomości (także znana jako zajęcie ruchomości) to proces, w którym komornik może zająć ruchomości (majątek ruchomy) dłużnika w celu zaspokojenia wierzytelności wierzyciela. Aby komornik mógł przystąpić do egzekucji ruchomości, wierzyciel musi posiadać tytuł egzekucyjny, który może być wyrokiem sądowym, nakazem zapłaty, ugoda zawarta przed sądem lub innym dokumentem uprawniającym do egzekucji. Komornik sporządza protokół zajęcia, w którym określa, jakie ruchomości zostały zajęte. Protokół zawiera informacje o rodzaju i opisie zajętych przedmiotów oraz ich wartości szacunkowej. Komornik podejmuje działania w celu zabezpieczenia zajętych ruchomości, np. poprzez umieszczenie ich pod nadzorem, zapieczętowanie lub przeniesienie do magazynu. W niektórych przypadkach, jeśli to konieczne, komornik może również dokonać sprzedaży zajętych ruchomości. Jeśli zajęte ruchomości mają zostać sprzedane na drodze licytacji, komornik ogłasza licytację publicznie. Ogłoszenie zawiera informacje o terminie, miejscu i warunkach licytacji oraz opisuje przedmioty podlegające sprzedaży. Podczas licytacji, zainteresowane osoby mogą składać oferty na zakup zajętych ruchomości. Osoba, która złoży najwyższą ofertę, zostaje nabywcą i zobowiązana jest zapłacić ustaloną cenę.

Kilka słów o postępowaniu egzekucyjnym

Czego komornik nie może zająć?

Nie, zgodnie z obowiązującymi przepisami prawa w Polsce, świadczenie 500+ (Program Rodzina 500+) nie podlega zajęciu przez komornika w celu egzekucji wierzytelności. Jest to świadczenie społeczne mające na celu wsparcie rodzin w wychowywaniu dzieci i jest chronione przez prawo. Zgodnie z ustawą o pomocy państwa w wychowywaniu dzieci, świadczenie 500+ jest prawnie chronione przed zajęciem przez komornika, niezależnie od istniejących długów czy zobowiązań dłużnika. Świadczenie to ma charakter socjalny i jest przeznaczone na cele związane z opieką i wychowaniem dzieci. Warto jednak pamiętać, że inne dochody czy majątek dłużnika mogą podlegać zajęciu przez komornika w celu egzekucji wierzytelności.

Nie, komornik nie może zająć alimentów na dziecko. Alimenty są świadczeniem mającym na celu zaspokojenie potrzeb dziecka i są chronione przez prawo. Mają one pierwszeństwo przed innymi wierzytelnościami i nie podlegają zajęciu przez komornika. Komornik może zajmować mienie lub dochody dłużnika w celu egzekucji wierzytelności, jednak alimenty na dziecko są zabezpieczone i chronione przez przepisy prawa.

Co jeśli komornik nie ma z czego ściągnąć długu?

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może podjąć następujące działania: Wstrzymanie postępowania egzekucyjnego: Komornik może wstrzymać postępowanie egzekucyjne, jeśli stwierdzi, że nie ma szans na odzyskanie długu z obecnie posiadanego majątku dłużnika. W takiej sytuacji dług pozostaje wierzycielowi do spłacenia, ale komornik nie podejmuje dalszych kroków egzekucyjnych. Monitorowanie sytuacji majątkowej dłużnika: Komornik może zdecydować się na monitorowanie sytuacji majątkowej dłużnika w przyszłości. Jeśli w przyszłości dłużnik nabywa jakiekolwiek mienie lub dochody, komornik może podjąć kolejne kroki egzekucyjne w celu odzyskania długu. Wydanie postanowienia o bezskutecznej egzekucji, które nie znaczy, że dług został anulowany, lecz jedynie zakończyło się postępowanie egzekucyjne. Wydanie postanowienia o bezskutecznej egzekucji, wiążę się dla dłużnika z obciążeniem go kosztami egzekucyjnymi, wydatkami poniesionymi przez wierzyciela w trakcie egzekucji oraz kosztami zastępstwa w postępowaniu egzekucyjnym (jeśli sprawę złożył w imieniu wierzyciela pełnomocnik), które w przypadku kilkukrotnie bezskutecznej egzekucji potrafią przewyższyć wartość pierwotnej należności. Warto pamiętać, że brak obecnego majątku dłużnika nie oznacza, że dług zostaje całkowicie umorzony. Wierzyciel nadal ma prawo do spłaty i może podjąć działania prawne w przyszłości, jeśli sytuacja majątkowa dłużnika ulegnie poprawie.

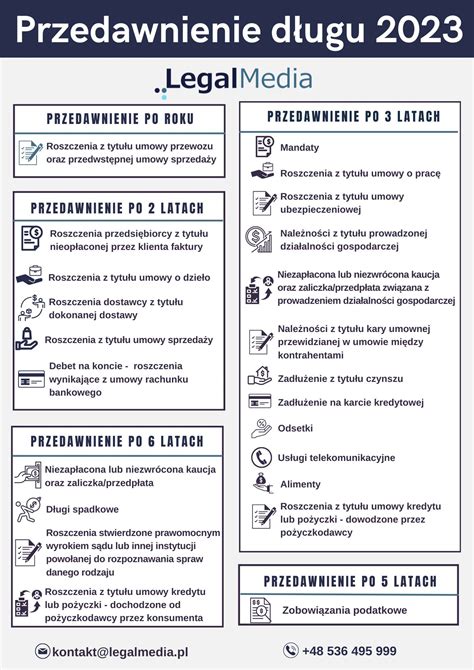

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku. W przypadku większości wierzytelności egzekwowanych przez komornika, ogólny termin przedawnienia wynosi 10 lat, zgodnie z przepisami Kodeksu cywilnego. Jednak w niektórych sytuacjach, takich jak długi alimentacyjne, termin przedawnienia wynosi 3 lata. Ważne jest, aby zauważyć, że termin przedawnienia może być przerwany lub zawieszony w określonych sytuacjach. Przerwanie przedawnienia może nastąpić, na przykład, w przypadku podjęcia działań prawnych w celu dochodzenia wierzytelności, takich jak wniesienie pozwu sądowego czy wszczęcie postępowania egzekucyjnego. W takich przypadkach termin przedawnienia zostaje zresetowany i rozpoczyna się od nowa. Warto pamiętać, że każdy wierzyciel dba o to, aby skutecznie przerywać bieg przedawnienia i po bezskutecznym umorzeniu postępowania egzekucyjnego przez komornika najczęściej co 2-3 lat składa wniosek o wszczęcie postępowania egzekucyjnego.

tags: #ile #razy #wierzyciel #moze #zadac #splaty