Jak sprawdzić, czy komornik zajął zwrot podatku?

Nie każdy podatnik, który wykazał nadpłatę w zeznaniu PIT za dany rok, może liczyć na zwrot pieniędzy z urzędu skarbowego. W niektórych przypadkach zwrot podatku może zostać pomniejszony lub całkowicie wstrzymany - na przykład, gdy podatnik ma zaległości wobec fiskusa, długi egzekwowane przez komornika lub zaległe zobowiązania wobec ZUS. Co więcej, komornik może sięgnąć także po część ulg podatkowych, w tym ulgę na dzieci, jeśli dług dotyczy drugiego z rodziców. Jakie są zasady zajęcia zwrotu podatku i czy wspólne rozliczenie z małżonkiem chroni przed egzekucją? Wyjaśniamy, kto i w jakich sytuacjach może stracić prawo do zwrotu podatku.

Osoby, które rozliczyły PIT, wyczekują zwrotów podatku. Dla osób z Kartą Dużej Rodziny zwrot realizowany jest do 30 dni. W sytuacji, kiedy zeznanie zostało wysłane drogą elektroniczną, zwrot powinien nastąpić w terminie do 45 dni. Termin na zwrot fiskus liczy od 15 lutego. Jednak nie każdy uzyska zwrot podatku. Co dzieje się z naszym zwrotem, możemy śledzić w e-Urzędzie Skarbowym. Z kolei w czasie wizyty w urzędzie możemy zweryfikować, jakie zajęcia komornicze trafiły do fiskusa. Podatnicy, którzy oczekują zwrotu podatku, rozliczają się jak najszybciej, szczególnie ci, którzy mogą skorzystać z ulg podatkowych i zwolnień. Nie każdy jednak otrzyma zwrot podatku we wskazanym terminie. Powodów zatrzymania zwrotu podatku może być kilka, jednym z najpopularniejszych są zajęcia komornicze.

Brak zwrotu podatku - co może być powodem?

Po upływie terminu na zwrot podatku warto sprawdzić, co powoduje opóźnienia. Najlepiej sprawdzić to za pośrednictwem e-Urzędu Skarbowego lub podczas bezpośredniej wizyty w urzędzie, na którą warto się umówić przez Internet. Powodów braku zwrotu może być kilka.

Przedmiotem egzekucji komorniczej wobec osoby zadłużonej jest ogół jej praw majątkowych. Zaliczają się do tego nie tylko ruchomości i nieruchomości, ale także inne wierzytelności. Oznacza to, że komornik może prowadzić bardzo szeroko zakrojoną akcję przeciwko osobie zadłużonej. Jego zadanie jest jak najszybsze zaspokojenie należności w toku egzekucji. W skład tych należności wchodzą nie tylko pieniądze dla wierzyciela, ale również środki, które nalicza sobie jako należne komornik za prowadzoną egzekucję.

Odpowiadając krótko na postawione pytanie: TAK, komornik może zająć zwrot podatku osobie zadłużonej. Dotyczy to tak samo konsumentów, jak i przedsiębiorców. Tych drugich nawet bardziej, ponieważ są płatnikami VAT. W przypadku nadwyżki VAT zapłaconego nad należnym może powstawać często spora nadwyżka.

Komornik dysponuje bardzo szerokimi danymi o osobie zadłużonej. Najważniejszą informacją jest numer PESEL, który widnieje w tytule wykonawczym. Dzięki temu osobistemu zbiorowi kilku liczb komornik jest w stanie bardzo szybko namierzać majątek osoby zadłużonej. W szybkim trybie zapytania komornika dokonywane są on-line. W związku z czym nakład pracy jest niewielki, a prędkość przekazu informacji tak szybka jak łącze internetowe nadawcy i odbiorcy.

Do kogo komornik może wnioskować o podanie informacji o wierzytelnościach należnych dłużnikowi? Komornik, uzyskując informację, że np. dłużnik posiada wierzytelność w Urzędzie Skarbowym dotyczącą zwrotu podatku, zajmuje ją. Bardzo często osoba zadłużona nawet nie wie, że czynność zajęcia zwrotu podatku została już dokonana. Wobec tego, że komornik działa w sprawie zajęcia zwrotu podatku bez wcześniejszego informowania dłużnika, to zasadniczo nie można sprawdzić, czy zwrot podatku jest zajęty.

PAMIĘTAJ! Kiedy komornik zajmuje zwrot podatku, to sytuacja jest nieciekawa dla osoby zadłużonej. Musi ona zmierzyć się z państwowym przymusem, na który zasadniczo nie ma większego wpływu. Jednak są od tego wyjątki i w pewnych sytuacjach działanie jest jak najbardziej możliwe. Trzeba tylko wiedzieć, na co zwracać uwagę i co konkretnie robić, aby komornik był tylko wspomnieniem. Mało tego, możliwe jest niekiedy nawet odzyskanie wszystkich zabranych przez komornika pieniędzy.

Jak sprawdzić, czy komornik zajął zwrot podatku?

Jeśli zastanawiasz się, dlaczego Twój zwrot podatku nie wpłynął na konto, istnieje kilka sposobów, aby sprawdzić, czy został zajęty przez komornika. Komornik ma obowiązek poinformować dłużnika o zajęciu zwrotu podatku. Informację tę otrzymasz listownie, za potwierdzeniem odbioru. Jednakże, zdarzają się sytuacje, gdy dłużnik nie odbiera korespondencji lub jest ona wysyłana na nieaktualny adres. W takich przypadkach możesz przez dłuższy czas nie wiedzieć o fakcie zajęcia.

W razie wątpliwości, możesz samodzielnie zweryfikować, co stało się z Twoim zwrotem:

- Kontakt z urzędem skarbowym - najszybszym sposobem jest telefoniczne sprawdzenie informacji w urzędzie skarbowym właściwym dla miejsca zamieszkania. Po podaniu wymaganych danych, otrzymasz informację o przyczynie braku zwrotu.

- e-Urząd Skarbowy - rządowa platforma elektroniczna umożliwia sprawdzenie statusu zwrotu podatku bez konieczności wizyty w urzędzie. W serwisie znajdziesz następujące informacje: datę dokonania zwrotu, informację o zaliczeniu nadpłaty na inne zobowiązania, przekazanie zwrotu innemu odbiorcy (np. komornikowi), sposób dokonania zwrotu, ewentualne oprocentowanie.

Pamiętaj, że zajęcie obejmuje nie tylko obecny zwrot podatku, ale także przyszłe wierzytelności z tego tytułu. Komornik może zajmować nadpłatę nawet przez wiele lat, jeśli Twoje zobowiązania wobec wierzyciela są znaczne.

Nadpłata z PIT za 2024 r. może w całości być przekazana na zajęcia komornicze

Podatnicy, którzy największy zwrot otrzymują zwykle z ulgi na dzieci, a mają długi i zajęcia komornicze, które trafiły do fiskusa, mogą nie otrzymać zwrotu podatku. Zajęciu komorniczemu podlega cały zwrot podatku, co wynika z przepisu artykułu 902 Kodeksu postępowania cywilnego - Zajęcie wierzytelności z tytułu nadpłaty lub zwrotu podatku. Nie ma znaczenia, że zwrot dotyczy ulgi prorodzinnej.

Art. 902. Kodeksu postępowania cywilnego

- § 1. Zajęcie nadpłaty i zwrotu podatku obejmuje wszelkie wierzytelności z tytułu nadpłaty lub zwrotu podatku istniejące w chwili zajęcia oraz powstałe po zajęciu. Przepisu art. 896 zajęcie w egzekucji z wierzytelności § 2 nie stosuje się.

- § 1(1). Zajęcie nadpłaty i zwrotu podatku skierowane do naczelnika urzędu skarbowego nie wywołuje skutku, jeżeli dotyczy dłużnika, który nie jest zaewidencjonowany w Centralnym Rejestrze Podmiotów - Krajowej Ewidencji Podatników.

- § 1(2). Zajęcie nadpłaty i zwrotu podatku skierowane do naczelnika urzędu skarbowego jest skuteczne wobec pozostałych naczelników urzędów skarbowych.

- § 2. Dłużnik wierzytelności z tytułu nadpłaty lub zwrotu podatku zawiadamia sądowy organ egzekucyjny o braku swojej właściwości, jeżeli nie jest dłużnikiem wierzytelności. Zdania pierwszego nie stosuje się do naczelnika urzędu skarbowego.

- § 2(1). Do zbiegu egzekucji do wierzytelności z tytułu zajęcia nadpłaty lub zwrotu podatku dochodzi z chwilą zaistnienia podstaw do zwrotu nadpłaty, lub zwrotu podatku. W takim przypadku dłużnik zajętej wierzytelności zawiadamia organy egzekucyjne o zbiegu egzekucji i o dacie dokonania uczestniczących w zbiegu zajęć, z jednoczesnym przekazaniem właściwemu organowi egzekucyjnemu środków pieniężnych. W przypadku zbiegu egzekucji przepisów art. 773 zbieg egzekucji sądowej i administracyjnej § 6 i 8 nie stosuje się.

- § 2(2). Przepisów art 773-7732 i art. 774 obowiązki sądowego organu egzekucyjnego przejmującego prowadzenie łącznie egzekucję sądową i administracyjną nie stosuje się, jeżeli dokonane zajęcie dotyczy wierzytelności z tytułu nadpłaty lub zwrotu podatku w wysokości nie wyższej niż 100 zł. Dłużnik wierzytelności przekazuje środki pieniężne organowi egzekucyjnemu, który jako pierwszy dokonał zajęcia, a w razie niemożności ustalenia tego pierwszeństwa - organowi egzekucyjnemu, który dokonał zajęcia na poczet należności w wyższej kwocie.

- § 2(3). Jeżeli po przekazaniu, o którym mowa w § 22, pozostały środki pieniężne, dłużnik wierzytelności przekazuje je, aż do całkowitego rozliczenia wierzytelności z tytułu nadpłaty lub zwrotu podatku, organowi egzekucyjnemu, który jako kolejny dokonał zajęcia nadpłaty i zwrotu podatku, a w razie niemożności ustalenia kolejności - organowi, który dokonał zajęcia na poczet należności w wyższej kwocie.

- § 3. Zawiadomienie o zajęciu nadpłaty i zwrotu podatku oraz inne związane z dokonanym zajęciem dokumenty doręcza się dłużnikowi zajętej wierzytelności przy wykorzystaniu systemu teleinformatycznego albo z użyciem środków komunikacji elektronicznej, w sposób określony w przepisach wydanych na podstawie art. 67 zawiadomienie o zajęciu prawa majątkowego § 2c ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji. Doręczenia pomiędzy komornikiem a naczelnikiem urzędu skarbowego dokonywane są za pośrednictwem konta w e-Urzędzie Skarbowym.

- § 4. (Dz.U.2021.0.1805 t.j. - Ustawa z dnia 17 listopada 1964 r. - Kodeks postępowania cywilnego)

Z punktu widzenia egzekucji komorniczej zwrot podatku PIT jest wierzytelnością pieniężną przysługującą podatnikowi wobec Skarbu Państwa. Egzekucja zwrotu podatku PIT odbywa się poprzez zajęcie wierzytelności u osoby trzeciej. Komornik kieruje do urzędu skarbowego zawiadomienie o zajęciu wierzytelności przysługującej podatnikowi z tytułu nadpłaty podatku. Zwrot podatku PIT nie korzysta z ochrony przewidzianej dla wynagrodzenia za pracę czy świadczeń emerytalno-rentowych. Część podatników zakłada, że zwrot podatku wynikający z ulgi prorodzinnej jest chroniony przed egzekucją. Przy wspólnym rozliczeniu małżonków zwrot podatku formalnie przysługuje obojgu. Zwrot podatku PIT przy zajęciu komorniczym co do zasady podlega pełnej egzekucji. Nadpłata podatku traktowana jest jak każda inna wierzytelność pieniężna i może zostać w całości przekazana komornikowi.

W sytuacji zajęcia rachunku bankowego przez komornika podatnik staje przed wyzwaniem ochrony środków pochodzących z nadpłaty podatku PIT, gdyż w przeciwieństwie do wynagrodzenia za pracę, zwrot ten nie podlega kwotowej ochronie przed egzekucją i może zostać zajęty w całości bezpośrednio u źródła, czyli w urzędzie skarbowym. Jeśli jednak organ egzekucyjny nie dokonał jeszcze zajęcia wierzytelności w samym urzędzie, a jedynie zablokował konto bankowe, jedynym skutecznym sposobem na fizyczne otrzymanie środków jest zmiana formy zwrotu na przekaz pocztowy (poprzez aktualizację danych w serwisie e-Urząd Skarbowy lub złożenie formularza ZAP-3), co pozwala na odebranie gotówki do rąk własnych, z pominięciem zajętego rachunku.

Art. 72, 80 ustawy z dnia 29 sierpnia 1997 r., art. 831 § 1, 896-902 ustawy z dnia 17 listopada 1964 r.

Wspólne rozliczenie podatkowe małżonków a przekazanie zwrotu podatku komornikowi

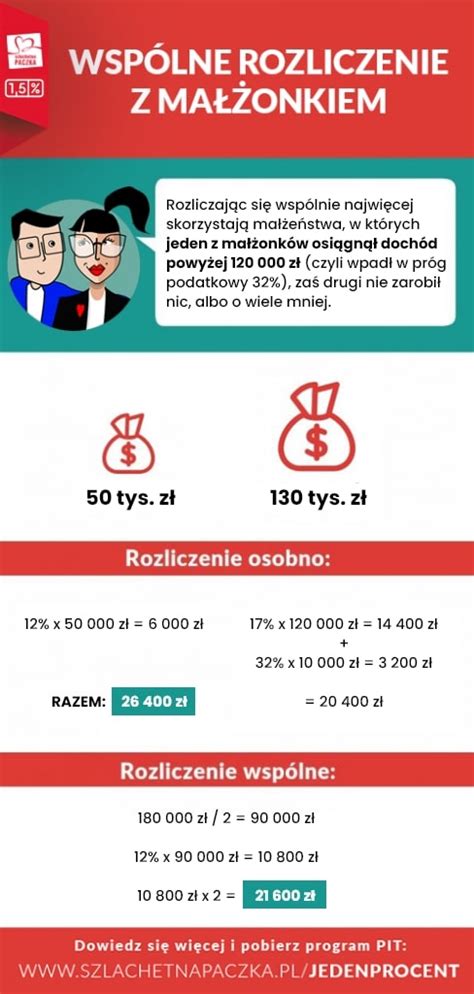

Przed zajęciem komorniczym nie uchroni też podatników wspólne rozliczenie małżonków na jednym zeznaniu podatkowym. W sytuacji wspólnego rozliczenia cały zwrot może zostać przekazany komornikowi. Wynika to ze zmian przepisów wprowadzonych w 2022 r. Zgodnie z dodanym ustawą z dnia 8 czerwca 2022 r. przepisem art. 92 § 3b, istnienie solidarnej wierzytelności o zwrot nadpłaty podatku wynikającej z art. 92 § 3 Ordynacji podatkowej powoduje, że w przypadku zajęcia wierzytelności jednego z małżonków zajęciem zostanie objęta również wierzytelność wspólna małżonków. Ustawodawca uznał, że istnienie solidarnej wierzytelności o zwrot nadpłaty podatku wynikającej z art. 92 § 3 Ordynacji podatkowej uzasadnia przyjęcie, że w przypadku zajęcia wierzytelności jednego z małżonków zajęciem objęta zostanie również wierzytelność wspólna małżonków.

Jak wyjaśnia resort finansów: Zgodnie z Konstytucją RP każdy jest obowiązany do ponoszenia ciężarów i świadczeń publicznych, w tym podatków, określonych w ustawie. Z perspektywy organu egzekucyjnego zajęcie nadpłaty jest niejednokrotnie jedyną możliwością wyegzekwowania zaległości. Minister finansów wskazała też, że generalną zasadą wynikającą z art. 6 ust. 1 ustawy o podatku dochodowym od osób fizycznych jest odrębność opodatkowania osiąganych przez małżonków dochodów. Małżonkowie, składając wspólne zeznanie w podatku dochodowym od osób fizycznych, wyrażają wolę łącznego opodatkowania swoich dochodów, co oznacza wszelkie konsekwencje z tego wynikające. Możliwość wspólnego opodatkowania ma charakter przywileju prawnopodatkowego, a skorzystanie z niego zależy wyłącznie od woli podatników (współmałżonków).

W obecnym stanie prawnym nie ma przeszkód, aby komornik zajął wspólny zwrot podatku - nawet gdy egzekucja prowadzona jest w stosunku do jednego małżonka. Zezwalają na to przepisy znowelizowane w 2022 roku. Zasada ta w całej rozciągłości obowiązuje w przypadku egzekucji administracyjnej, dotyczącej zobowiązań publicznoprawnych. W przypadku egzekucji prowadzonej przez komornika niekiedy istnieje możliwość argumentowania przeciwko zajęciu zwrotu podatku małżonków rozliczających się wspólnie. Choć w praktyce ocalenie takiego zwrotu przed egzekucją jest bardzo trudne.

Co zrobić, żeby komornik nie zabrał zwrotu podatku?

Praktyczne rozwiązania pozwalające zabezpieczyć zwrot podatku przed komornikiem istnieją, choć wymagają szybkiego działania. Przede wszystkim warto rozważyć zawarcie ugody z wierzycielem. Jest to jedno z najbardziej skutecznych rozwiązań, które może obejmować odroczenie terminu płatności, rozłożenie zaległości na raty, a nawet częściowe umorzenie długu. Wywiązywanie się z ugody może sprawić, że komornik nie zajmie kwoty nadpłaconego podatku.

Kolejnym ważnym krokiem jest weryfikacja, czy zajęta kwota ze zwrotu podatku została prawidłowo obliczona - szczególnie w sytuacji, gdy zajęto cały zwrot, mimo że kwota zadłużenia jest niższa. Dostrzeżone nieprawidłowości należy natychmiast zgłosić komornikowi, składając skargę na jego czynności.

Ponadto, należy sprawdzić, czy tytuł wykonawczy (nakaz zapłaty, wyrok zaoczny) został prawidłowo doręczony. W razie nieprawidłowości masz możliwość wnioskowania o ponowne doręczenie, co może prowadzić do wstrzymania działań egzekucyjnych.

W przypadku małżonków, warto rozważyć osobne rozliczenie PIT, jeśli jeden z partnerów ma długi. Od 2022 roku komornik może zająć wspólny zwrot podatku, nawet jeśli egzekucja dotyczy tylko jednego z małżonków.

Dłużnik może także próbować podważyć tytuł wykonawczy w drodze powództwa przeciwegzekucyjnego. Jest to jednak proces skomplikowany, dlatego warto skonsultować się z prawnikiem, który pomoże zrozumieć twoje prawa i doradzi najlepsze kroki w danej sytuacji.

BLOKADA RACHUNKU BANKOWEGO PRZEZ KOMORNIKA

Dłużnik objęty egzekucją nie powinien zapominać, że nawet na tym etapie może zawrzeć ugodę z wierzycielem. Jest to dopuszczalne zwłaszcza w przypadku egzekucji wierzytelności o charakterze cywilnoprawnym, którymi wierzyciel może swobodnie dysponować. Nie ma tu właściwie żadnych przeszkód prawnych, aby wierzyciel zgodził się - przykładowo - na odroczenie terminu płatności, rozłożenia zaległości na raty, a nawet na ich umorzenie, w tym całkowite. W związku z tym poszukiwanie porozumienia z wierzycielem może zupełnie rozwiązać problemy dłużnika z egzekucją oraz z tym, ile komornik może zabrać ze zwrotu podatku. Choć - zwłaszcza w świetle znanej zasady „umów należy dotrzymywać” - trudno spodziewać się, że wierzyciel po prostu puści w niepamięć cały dług.

Jak doprowadzić do zakończenia egzekucji? W ramach postępowania egzekucyjnego można także starać się o podważenie samego tytułu wykonawczego, a więc najczęściej orzeczenia sądu. Zgodnie z art. 840 § 1 Kodeksu postępowania cywilnego, podstawą do wniesienia powództwa przeciwegzekucyjnego jest zarzut, że tytuł wykonawczy nie istnieje, albo że zobowiązanie nim stwierdzone wygasło, lub że nie może być egzekwowane, albo że zostało przerwane lub zabezpieczone. Przesłanki te są rygorystyczne i tak też wykładają je sądy.

Zgodnie z prawem komornik bądź organ prowadzący egzekucję administracyjną ma prawo zająć nawet całość zwrotu podatku dłużnika, wobec którego prowadzone jest postępowanie egzekucyjne. Zajęcie całości zwrotu podatku dopuszczalne jest tylko wówczas, gdy egzekwowana należność jest równa bądź wyższa kwocie przysługującego dłużnikowi zwrotu. Jednocześnie dłużnik zawsze powinien dbać o swoje prawa, przysługujące mu w ramach postępowania egzekucyjnego. Jeżeli okazałoby się, że organ egzekucyjny działa nieprawidłowo, należy reagować.

Komornik prowadzący egzekucję komorniczą może ubiegać się o część każdej z posiadanych przed dłużnika sum. Nie tylko o oszczędności, ale nawet o zwrot podatku. Zadaniem komornika jako funkcjonariusza publicznego, który prowadzi działania na zlecenie wierzyciela, jest ściągnięcie długów. Może użyć wszystkich dozwolonych prawem środków. Przedmiotem egzekucji komorniczej wobec dłużnika są jego prawa majątkowe. inne wierzytelności. A zatem tak, komornik sądowy ma prawo zwrócić się do odpowiedniego urzędu skarbowego celem zajęcia zwrotu. Musi złożyć w urzędzie skarbowym jedno pismo - wezwanie, na podstawie którego ma zająć wierzytelność.

Powszechnie sądzi się, że ulga na dziecko nie podlega zajęciu przez komornika, bo to nie ono jest zadłużone, lecz rodzic. Komornik może zatem zająć też środki należne z tzw. ulgi na dziecko (art. 902² Kodeksu postępowania cywilnego).

Wśród osób zagrożonych egzekucją komorniczą toczy się żywa dyskusja jak uniknąć odebrania zwrotu podatku przez komornika. Brak majątku, który podlega egzekucji, nie oznacza, że komornik zupełnie zaniecha swoich czynności. W takiej sytuacji najczęściej zajęciu podlega zwrot podatku, a co gorsza, komornik może zająć nadpłatę z podatku kilkukrotnie. Komornik ma prawo zająć tylko tę część zwrotu, która przekracza kwotę wolną od zajęcia, czyli taką, która nie podlega egzekucji. Kwota wolna od zajęcia zmienia się co roku i zależy od wysokości przeciętnego wynagrodzenia. W 2023 roku wynosi ona 2 617,50 zł, a od lipca 2023 r. Komornik ma jednak prawo zająć cały zwrot podatku, jeśli całość nadpłaty zostanie przekazana na poczet zadłużenia.

Najlepszym sposobem na uniknięcie egzekucji jest regularna spłata zobowiązania. Niestety los nie zawsze układa się po naszej myśli. Bardzo ważne jest, by w momencie pogorszenia sytuacji finansowej reagować szybko. Warto spróbować negocjacji z wierzycielem, za sprawą których możliwe jest ustalenie spłaty zadłużenia na warunkach korzystniejszych dla dłużnika. Teoretycznie możliwe jest, by porozumieć się z komornikiem i nawet na etapie egzekucji zacząć regularnie spłacać zadłużenie. Na pytanie jak uniknąć odebrania zwrotu podatku przez komornika niestety nie ma jednoznacznej odpowiedzi. Niestety nie ma co liczyć, że Urząd pójdzie w tej kwestii dłużnikowi na rękę, bo nie należy to do jego obowiązków. W tym celu najlepiej skontaktować się bezpośrednio z Urzędem Skarbowym. Alternatywnym sposobem jest zalogowanie się do e-Urzędu Skarbowego, w którym można samodzielnie kontrolować status zwrotu podatku.

Tabela: Kwoty wolne od zajęcia w 2023 roku

| Okres | Kwota wolna od zajęcia (zł) |

|---|---|

| Do czerwca 2023 r. | 2 617,50 |

| Od lipca 2023 r. | 2 700,00 |

Jednak czy komornik może zająć zwrot podatku w każdej sytuacji i jak uniknąć odebrania zwrotu podatku przez komornika? W naszym poradniku przedstawimy praktyczne rozwiązania tego problemu. Choć obecnie nie istnieje żadna luka prawna, która pozwoliłaby całkowicie uniknąć zabrania przez komornika zwrotu podatku, istnieją sposoby, które mogą pomóc Ci zabezpieczyć chociaż część tych środków. Przeanalizujmy dostępne możliwości i sprawdźmy, co możesz zrobić w tej trudnej sytuacji.

Komornik sądowy ma pełne prawo do zajęcia nadpłaty podatku dochodowego zgodnie z przepisami kodeksu postępowania cywilnego dotyczącymi egzekucji z innych wierzytelności. Podstawą prawną jest art. 902² Kodeksu postępowania cywilnego, który jednoznacznie określa, że zajęcie nadpłaty i zwrotu podatku obejmuje wszelkie wierzytelności z tego tytułu. Warto zaznaczyć, że zajęciu podlega cała suma, aż do pełnego pokrycia długu. Najważniejsza różnica między zajęciem zwrotu podatku a innymi formami egzekucji polega na tym, że w przypadku zwrotu podatku brak jest jakiejkolwiek kwoty wolnej od potrąceń, w przeciwieństwie do zajęcia z pensji czy konta bankowego. Oznacza to, że komornik może zająć całość zwrotu bez względu na jego wysokość.

Ponadto, dzięki cyfryzacji i wprowadzeniu e-Urzędu Skarbowego, zajęcia w organie podatkowym są dokonywane niemal automatycznie przy wszczęciu postępowania. Zajęcie wierzytelności z tytułu nadpłaty lub zwrotu podatku obejmuje również przyszłe wierzytelności powstałe w ciągu roku od dnia dokonania zajęcia.

Należy wiedzieć, że jeżeli na podatniku ciążą zaległości podatkowe, to w pierwszej kolejności nadpłata zostanie zaliczona na poczet tych zaległości. Dopiero później, gdy podatnik nie posiada zaległości podatkowych, nadpłata zostanie przekazana w całości lub w części na zajęcie komornicze z tytułu innych zaległości.

W przypadku, gdy Twój dłużnik wpłaci zbyt wysokie lub nienależne Urzędowi Skarbowemu zaliczki na poczet podatku dochodowego, będzie mu przysługiwało prawo do zwrotu nadpłaconego podatku. Zajęcie przez komornika zwrotu podatku przysługującego dłużnikowi rozliczającemu się indywidualnie, nie powinno być co do zasady skomplikowaną procedurą. Przepisy obowiązujące aktualnie, w tym w szczególności art. 902² kodeksu postępowania cywilnego, nie pozostawiają wątpliwości, że komornik może to zrobić. Art. 902² §1 kodeksu postępowania cywilnego stanowi, że zajęcie wierzytelności z tytułu nadpłaty lub zwrotu podatku w rozumieniu ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa obejmuje także wierzytelności przyszłe, wynikające z nadpłaty lub zwrotu podatku powstałych w ciągu roku od dnia dokonania zajęcia.

Aby zająć nadpłatę podatku, komornik wysyła do stosownego Urzędu Skarbowego pismo. Informuje w nim Urząd o zajęciu przysługującej dłużnikowi wierzytelności. Jest to moment, w który wypłata należnego dłużnikowi zwrotu lub nadpłaty zostaje wstrzymana. Urząd Skarbowy nie wypłaci więc pieniędzy dłużnikowi. Zamiast tego, przekaże je na rachunek bankowy komornika lub na rachunek depozytowy Ministra Finansów.

Urząd Skarbowy zanim przekaże pieniądze komornikowi lub na rachunek depozytowy Ministra Finansów sprawdzi, czy dłużnik nie ma zaległych zobowiązań wobec Urzędu Skarbowego. Takie zobowiązania dłużnik musi uregulować w pierwszej kolejności. Wszelkie zaległości skarbowe wobec Państwa będą miały pierwszeństwo.

Jeśli okaże się, że dłużnik ma zaległości wobec Urzędu Skarbowego, Urząd przekaże komornikowi pieniądze wyłącznie w sytuacji, gdy po spłacie zaległości i bieżących zobowiązań podatkowych pozostanie nadwyżka.

Zgodnie z art. 76 Ordynacji podatkowej, Urząd Skarbowy poinformuje dłużnika, że ten nie może odebrać zwrotu nadpłaconego podatku z Urzędu Skarbowego i rozporządzać zajętą należnością. Zgoda podatnika nie jest więc konieczna.

Urząd Skarbowy ma na dokonanie zwrotu podatnikowi 90 dni. Dotyczy to zarówno podatku dochodowego od osób fizycznych, jak również firm rozliczających się z podatku dochodowego od osób prawnych.

Zajęcie zwrotu nadpłaty przez komornika faktycznie nie jest jedyną możliwością, gdy dłużnik nie zobaczy pieniędzy. Podobnie będzie, gdy np. dłużnik ma nieopłacone mandaty lub kwota do zwrotu okaże się zbyt niska.

Komornik, aby dokonać skutecznego zajęcia zwrotu nadpłaty, musi ją zająć zanim podatnik otrzyma już wypłaconą przez urząd skarbowy nadpłatę. Warto jednak wiedzieć, że zgodnie ze zmianami w kodeksie postępowania cywilnego z 2016 r., możliwe jest również dokonanie zajęcia wierzytelności z tytułu nadpłaty lub zwrotu podatku obejmujących także wierzytelności przyszłe, wynikające z nadpłaty lub zwrotu podatku powstałe w ciągu roku od dnia dokonania zajęcia. Obecnie dokonywanie zajęć z tytułu nadpłaty lub zwrotu podatku jest więc bardziej efektywne.

Tak. Ulga z tytułu posiadania dzieci przysługuje rodzicom, a nie dzieciom. Komornik będzie więc miał możliwość dokonania zajęcia także nadpłaty powstałej w ten sposób.

Jeśli umorzenie postępowania egzekucyjnego nastąpiło przed zajęciem należności, Urząd Skarbowy nie powinien był jej przelewać. W takiej sytuacji należy odebrać od komornika odpis postanowienia o umorzeniu i dostarczyć je do Urzędu Skarbowego. W takim przypadku komornik będzie musiał wpłacić zwrot na rachunek dłużnika.

tags: #jak #sprawdzic #czy #komornik #zajal #zwrot