Komornik a blokada konta bankowego: jak odblokować środki i chronić swoje finanse

Blokada konta bankowego to jedna z najczęstszych i najbardziej stresujących konsekwencji postępowania egzekucyjnego prowadzonego przez komornika. Sytuacja ta często zaskakuje dłużników, jednak prawo przewiduje mechanizmy ochronne, które pozwalają na zabezpieczenie podstawowych potrzeb finansowych oraz procedury umożliwiające odblokowanie środków.

Dlaczego komornik blokuje konto?

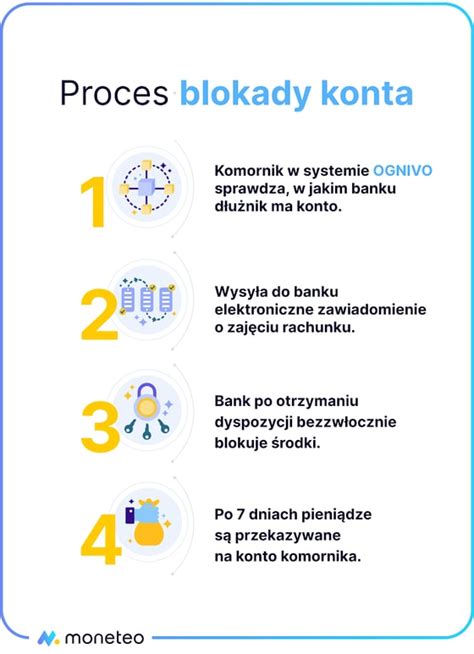

Blokada konta bankowego następuje w momencie, gdy komornik w ramach postępowania egzekucyjnego zajmuje rachunek dłużnika. Działanie to jest zgodne z art. 889 Kodeksu postępowania cywilnego (k.p.c.), który umożliwia komornikowi skierowanie zajęcia do instytucji finansowej w celu zabezpieczenia spłaty zadłużenia. Ważne jest, aby pamiętać, że przepisy prawa gwarantują dłużnikowi tzw. kwotę wolną od zajęcia, która miesięcznie musi pozostać na rachunku osobistym. Obecnie kwota ta wynosi równowartość minimalnego wynagrodzenia za pracę brutto (w 2024 roku jest to 4242 zł).

Komornik nie ma prawa zajmować pewnych kategorii środków, które są ściśle chronione prawem. Należą do nich między innymi:

- Świadczenia z pomocy społecznej.

- Alimenty.

- Świadczenia rodzinne i wychowawcze (np. 500+).

Pierwsze kroki po zablokowaniu konta

W sytuacji zablokowania konta, kluczowe jest podjęcie odpowiednich kroków, aby jak najszybciej odzyskać dostęp do swoich środków. Pierwszym i najważniejszym krokiem jest ustalenie przyczyny blokady. Bank ma obowiązek poinformować dłużnika o fakcie zajęcia rachunku oraz wskazać organ egzekucyjny, który wydał stosowne postanowienie.

Jeśli na zablokowanym koncie znajdują się środki, które zgodnie z prawem nie podlegają egzekucji, takie jak świadczenia rodzinne, należy niezwłocznie złożyć do komornika pisemny wniosek o ich zwolnienie. Wniosek ten powinien zawierać dokładne uzasadnienie i dowody potwierdzające charakter tych środków.

Możliwości odblokowania konta i negocjacji

Poza wnioskiem o zwolnienie niepodlegających egzekucji środków, istnieją inne ścieżki działania. Często możliwe jest zawarcie ugody z wierzycielem, co może skutkować wstrzymaniem postępowania egzekucyjnego. Dłużnik może zaproponować rozłożenie długu na raty lub jednorazową spłatę części zobowiązania, co może być korzystniejsze dla obu stron.

Jeśli dłużnik uważa, że działania komornika są niezgodne z prawem lub prowadzone są bez należytej podstawy prawnej, ma prawo złożyć skargę na jego czynności. W określonych sytuacjach możliwe jest również złożenie wniosku o ograniczenie zakresu egzekucji, na przykład poprzez wskazanie innego, mniej uciążliwego sposobu zaspokojenia wierzyciela.

Dlaczego przychodzi do nas komornik?

Ostateczne rozwiązania: upadłość konsumencka

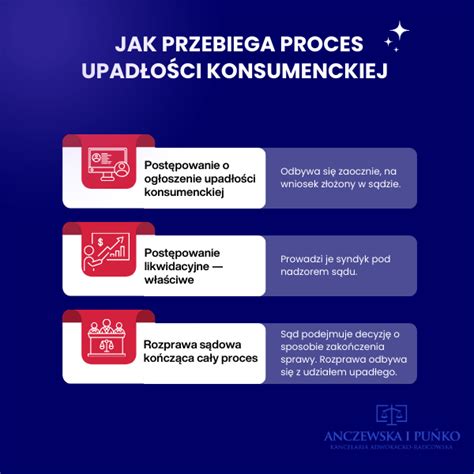

W skrajnych przypadkach, gdy dłużnik znajduje się w sytuacji trwałej niewypłacalności i nie jest w stanie spłacić swoich zobowiązań, może rozważyć ogłoszenie upadłości konsumenckiej. Jest to procedura prawna, która ma na celu oddłużenie osoby fizycznej nieprowadzącej działalności gospodarczej. Upadłość konsumencka pozwala na częściowe lub całkowite umorzenie długów, co stanowi skuteczne zakończenie działań egzekucyjnych.

Jak zabezpieczyć się na przyszłość?

Aby zminimalizować ryzyko przyszłych blokad konta bankowego, warto wdrożyć kilka praktycznych zasad:

- Regularne monitorowanie zobowiązań: Świadomość własnych długów i terminów płatności pozwala na szybką reakcję na pierwsze sygnały problemów finansowych.

- Ustalenie rachunku wspólnego: W pewnych sytuacjach pomocne może być posiadanie rachunku wspólnego z osobą, która nie ma długów. Należy jednak pamiętać, że w określonych okolicznościach środki współmałżonka również mogą podlegać zajęciu.

- Konsultacja prawna: W przypadku wątpliwości lub trudności finansowych, warto skonsultować się z prawnikiem. Specjalista pomoże ocenić sytuację, doradzi optymalne działania i pomoże chronić prawa dłużnika.

Blokada konta bankowego, choć jest trudnym doświadczeniem, nie musi oznaczać końca możliwości zarządzania własnymi finansami. Znajomość swoich praw, dostępnych mechanizmów ochronnych oraz procedur prawnych pozwala na skuteczne minimalizowanie negatywnych skutków egzekucji komorniczej.

tags: #komornik #wniosek #o #odblokowanie #konta