Jak umorzyć wierzytelność: Kompleksowy przewodnik

Umorzenie długu zawsze jest możliwe - wymaga jednak podjęcia stosownej decyzji przez wierzyciela. Co więc zrobić, aby je uzyskać? Kto i w jakich okolicznościach może się o nie ubiegać? Wyjaśnia prawnik.

Na każdym dłużniku ciąży obowiązek realizacji długu. Jednak wierzyciel zawsze ma prawo zwolnić go z tego obowiązku. Przeważnie tego rodzaju decyzja wierzyciela jest wynikiem wniosku złożonego przez samego dłużnika, w którym ten po prostu prosi o umorzenie długu. W jaki sposób sporządzić taki wniosek? Odpowiedź na to pytanie powinni znać wszyscy dłużnicy.

Umorzenie długu zawsze stanowi wolną decyzję wierzyciela. Co prawda istnieje możliwość, aby doszło do takiego umorzenia przykładowo w ramach upadłości konsumenckiej. Jednak zasadą jest swego rodzaju dysponowanie zadłużeniem przez wierzyciela.

Zgodnie z prawem każdej umowy należy dotrzymać. W związku z tym dłużnik i wierzyciel muszą zachować się zgodnie z jej treścią. W klasycznej sytuacji dłużnik ma obowiązek spełnić świadczenie, wierzyciel zaś musi je przyjąć. To więc, co jest obowiązkiem dłużnika stanowi jednocześnie uprawnienie wierzyciela. Warto pamiętać, że w zobowiązaniach wzajemnych każda z jego stron jest dla siebie zarówno dłużnikiem, jak i wierzycielem - co dodatkowo komplikuje umorzenie długu.

W każdym razie kluczową kwestią dla zrozumienia, kiedy możliwe jest umorzenie długu jest przyjęcie, że wierzyciel ma prawo domagać się od dłużnika określonego działania lub zaniechania (np. zapłaty sumy pieniędzy). Skoro jest to jego prawo to może, ale nie musi z niego korzystać. Właśnie dlatego wierzyciel może zdecydować o umorzeniu zadłużenia, oświadczając, że dłużnik po prostu nie musi go realizować.

Prawem wierzyciela jest zarówno złożenie oświadczenia o całkowitym, jak i o jedynie częściowym umorzeniu długu. W podjęciu każdej z tych decyzji ma on właściwie dowolność.

W praktyce najczęściej umorzenie następuje w odpowiedzi na wniosek dłużnika. Niejednokrotnie składany jeszcze za nim wierzyciel podejmie działania zmierzające do przymusowej egzekucji zadłużenia. Może się jednak zdarzyć, że umorzenie zadłużenia przyjmie postać faktycznej rezygnacji z dochodzenia swoich roszczeń przez wierzyciela.

Jak napisać wniosek o umorzenie długu?

Przepisy prawa nie przewidują jakiś specjalnie wymagań dotyczących wniosku o umorzenie długu. Oznacza to, że tego rodzaju pismo może mieć mniej lub bardziej formalny charakter. To jak napisać pismo o umorzenie długu zależy od okoliczności konkretnego przypadku. Zawsze, gdy ubiegamy się o umorzenie długów o charakterze publicznoprawnym - a więc chociażby wobec ZUS czy Urzędu Skarbowego - należy przestrzegać rygorów formalnych, zwłaszcza wykazując, z jakich powodów uregulowanie długów nie jest możliwe.

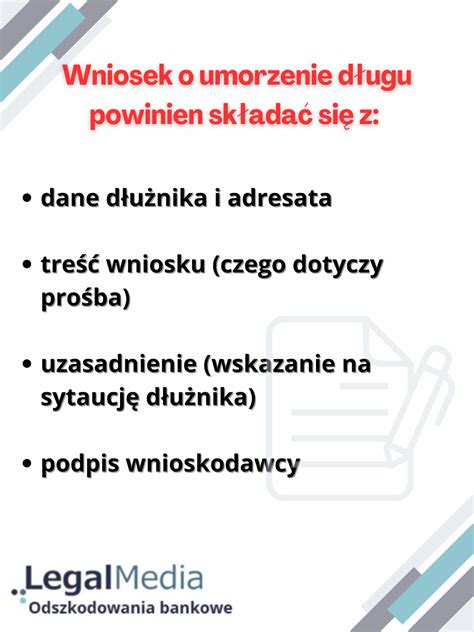

Wniosek o umorzenie długu powinien zawierać:

- jednoznacznego wskazania, o jaki dokładnie dług chodzi.

- uzasadnienia przyczyn, ze względu na którą dłużnik nie jest w stanie spełnić zobowiązania.

Trzeba pamiętać, że prośba o umorzenie długu może zostać skierowana nie tylko w stosunku do zobowiązań o charakterze pieniężnym. Każdy dług może zostać umorzony przez wierzyciela, stąd nie ma przeszkód, aby zwrócić się o podjęcie przez niego takiej decyzji także w przypadku zobowiązań o charakterze niepieniężnym.

Zanim przystąpisz do pisania, musisz zebrać wszystkie potrzebne dokumenty i informacje. Dowody na wyjątkowe okoliczności - np. Twój wniosek powinien być przejrzysty i czytelny.

Tytuł dokumentu: Wniosek o umorzenie długu.

Na początku warto wyjaśnić, dlaczego piszesz wniosek:

Szanowni Państwo,

Zwracam się z prośbą o umorzenie całości (lub części) mojego długu wobec Państwa instytucji. Powodem tej prośby jest moja trudna sytuacja finansowa wynikająca z [np. Tutaj szczegółowo opisz, dlaczego nie jesteś w stanie spłacić długu. Użyj faktów, ale pisz zrozumiale. Od [data] borykam się z poważnymi problemami finansowymi spowodowanymi [np. utratą pracy]. W związku z powyższym, zwracam się z uprzejmą prośbą o umorzenie mojego długu w wysokości [kwota].

Propozycja alternatywy - jeśli możliwe, zaproponuj np. rozłożenie na raty.

Zgodzić się na umorzenie - w przypadku pozytywnej decyzji pamiętaj, że może to mieć skutki podatkowe (np. przychód podatkowy).

Umorzenie długu to często jedyna szansa na wyjście z trudnej sytuacji finansowej. Kluczem do sukcesu jest dobrze napisany wniosek, poparty konkretnymi dowodami.

Umorzenie długu w postępowaniu upadłościowym

Umorzenie długu może nastąpić także w czasie trwania postępowania sądowego pomiędzy wierzycielem a dłużnikiem. Warto podkreślić, że wniosek o umorzenie długu może zostać złożony także w ramach postępowania upadłościowego prowadzonego wobec konsumenta.

Zgodnie z Prawem upadłościowym sąd umarza zobowiązania upadłego bez ustalenia planu spłaty wierzycieli, jeśli osobista sytuacja upadłego w oczywisty sposób wskazuje, że jest on trwale niezdolny do dokonywania jakichkolwiek spłat w ramach planu spłaty wierzycieli. Jest to wyjątkowe rozwiązanie. Można z niego skorzystać tylko wówczas, gdy nie ma najmniejszych szans na to, że dłużnik będzie w stanie uregulować swoje zobowiązania.

W takich okolicznościach okres pięciolecia stanowi swego rodzaju czas próby. Jego zadaniem jest zbadanie czy dłużnik nie odzyskał możliwości regulowania swoich zobowiązań. Jeżeli jednak w tym czasie nie zostanie złożony wniosek o ustalenie planu spłaty wierzycieli, to zobowiązania upadłego konsumenta zostaną umorzone z mocy samego prawa. To z kolei wywołuje dokładnie takie same skutki, jakby do umorzenia zadłużenia doszło na podstawie prośby dłużnika skierowanej do wierzyciela.

Jednocześnie skorzystanie z omawianych tu mechanizmów powoduje m.in. ograniczenie dłużnika w możliwości swobodnego dysponowania swoim majątkiem.

Przedsiębiorcy z CEIDG mogą w ramach postępowania upadłościowego skorzystać z oddłużenia na zasadach upadłości konsumenckiej. Sąd upadłościowy może wtedy umorzyć zobowiązania w całości lub częściowo. Ograniczenie do osób fizycznych wynika z faktu, że upadłość innych podmiotów zwykle kończy ich byt prawny i automatycznie wygasza długi.

Dłużnik uznawany jest za niewypłacalnego, gdy nie może regulować wymagalnych zobowiązań. Domniemanie niewypłacalności powstaje po 3 miesiącach opóźnienia w spłacie. Upadłość konsumencka to skuteczny sposób oddłużenia dla osób fizycznych nieprowadzących działalności gospodarczej.

Umorzenie długu wobec instytucji publicznych

Umorzenie długów podatkowych regulują przepisy Ordynacji podatkowej (por. art. 67a-67d). Organem właściwym do rozpatrywania wniosków jest urząd skarbowy albo urząd miasta/gminy.

Wniosek o umorzenie zaległości podatkowej można złożyć np. w przypadku trudnej sytuacji finansowej (np. przedsiębiorca nie jest w stanie spłacić podatku). Umorzenie zaległości podatkowej może być również udzielone z urzędu. Należy złożyć wniosek do właściwego urzędu skarbowego albo urzędu miasta/gminy (papierowo lub elektronicznie).

Masz zadłużenie w ZUS i nie jesteś w stanie go spłacić? ZUS może Ci pomóc, np. rozłożyć na raty Twoje zobowiązania. W wyjątkowych przypadkach możesz starać się o umorzenie należności. Jeżeli ZUS się zgodzi, nie będziesz musiał spłacić długu.

Ważne! Możesz starać się o umorzenie, jeżeli jesteś zadłużony z tytułu składek i nie masz żadnych możliwości, aby spłacić dług.

O umorzenie mogą starać się:

- płatnik składek oraz były płatnik składek (np. osoba, na którą przeniesiono odpowiedzialność za zobowiązania z tytułu nieopłaconych składek (np.

- jeśli wysokość nieopłaconej składki nie przekracza kwoty kosztów upomnienia w postępowaniu egzekucyjnym (w 2016 r.).

Ważne! Masz prawo uczestniczyć w postępowaniu dotyczącym Twojej sprawy, np.

Umorzenie postępowania egzekucyjnego

Umorzenie postępowania egzekucyjnego to zakończenie działań komornika, gdy dalsza egzekucja jest bezskuteczna, nie ma możliwości odzyskania całości lub części długu. Decyduje o tym komornik, sąd albo sam wierzyciel.

Wniosek o umorzenie może złożyć także sam dłużnik.

Tak, umorzenie postępowania egzekucyjnego jest możliwe. Taką możliwość ma zarówno sąd, jak i działający przy nim komornik. Jeśli wierzyciel uda się do sądu i uzyska tytuł wykonawczy, komornik poprowadzi tzw. egzekucję komorniczą.

Warto wiedzieć, że jest coś takiego jak umorzenie postępowania egzekucyjnego. Dochodzi np. do niej, gdy nie ma możliwości odzyskania długu. Postępowanie egzekucyjne może być umorzone w części lub w całości.

Sąd może wydać decyzję o zawieszeniu lub umorzeniu egzekucji komorniczej. Szczegółowe informacje można znaleźć w art. 824 Kodeksu postępowania cywilnego.

Postępowanie egzekucyjne może zostać umorzone przez komornika, gdy dalsza egzekucja będzie bezskuteczna z powodu braku majątku lub źródła dochodu zadłużonego.

Art. 824. KPC

§ 1. [...]

§ 1[1]. Termin, o którym mowa w § 1 pkt 4, biegnie od dnia dokonania ostatniej czynności egzekucyjnej, a w razie zawieszenia postępowania - od dnia ustania przyczyny zawieszenia.

§ 2. Umorzenie wskutek braku zdolności sądowej nastąpi dopiero wówczas, gdy w terminie wyznaczonym przez organ egzekucyjny brak ten nie zostanie usunięty. W razie usunięcia braku stosuje się odpowiednio przepis art. [...]

§ 3. Z chwilą uprawomocnienia się orzeczenia o zniesieniu separacji nie jest dopuszczalne wszczęcie postępowania egzekucyjnego na podstawie tytułu egzekucyjnego wydanego w sprawach, o których mowa w art. 567[5], oraz rozstrzygającego o zaspokojeniu potrzeb rodziny, o świadczeniach alimentacyjnych małżonka pozostającego w separacji względem drugiego małżonka lub względem wspólnego małoletniego dziecka małżonków co do świadczeń za okres po zniesieniu separacji.

Art. 825. KPC

Umorzenie postępowania egzekucyjnego skutkuje uchyleniem dokonanych czynności egzekucyjnych. Bezskuteczność egzekucji nie stanowi podstawy umorzenia postępowania.

Umorzenie komornicze nie wyczerpuje szans wierzyciela na odzyskanie należności. Nie oznacza zakończenia sprawy długu. Zwykle powodem umorzenia jest brak majątku dłużnika. Jeśli wierzyciel ma informację, że dłużnik zaczął pracować czy wszedł w posiadanie ruchomości lub nieruchomości, można wszcząć postępowanie.

Krok po kroku kiedy i jak odzyskać pieniądze od komornika po egzekucji. Bo można! - Anuluj-Dlug.pl

tags: #komu #umorzyc #wierzytelnosc