Nowy numer wierzyciela: kontakt i windykacja

Jeśli od dłuższego czasu nie możesz odzyskać pieniędzy za usługi lub towar od swojego klienta, to zapewne zaczynasz wątpić, że skuteczne odzyskiwanie długów jest możliwe.

W Polsce w ostatnim czasie przybywa niesolidnych dłużników. Zadłużenie Polaków rośnie i wynosi już 45 miliardów złotych. Wierzyciel, który nie otrzymał zapłaty za sprzedane towary czy za świadczone przez siebie usługi, zmuszony jest wszcząć windykację. To pojęcie oznacza podjęcie czynności zmierzających do odzyskania długu. Postępowanie windykacyjne często okazuje się jedynym sposobem na wyegzekwowanie płatności.

Co to jest windykacja i jak działa?

Windykacja to słowo, którego obawiają się niesolidni dłużnicy. Celem windykacji jest rozpoczęcie procedury odzyskiwania należności. Musimy pamiętać, że wierzyciel i windykator to niekoniecznie ta sama osoba. Wierzyciel to podmiot (może to być zarówno osoba fizyczna, ale i firma np. bank udzielający pożyczek), która ma prawo żądania od innej osoby, czyli właśnie od dłużnika, spełnienia jakiegoś roszczenia. Windykator zaś to podmiot zajmujący się windykacją, czyli odzyskiwaniem należności, ściąganiem długów. Windykatorem może być wierzyciel, ale niekoniecznie tak być musi.

Windykacja może polegać na kierowaniu do dłużnika monitów wzywających do zapłaty zaległej kwoty. Będą to wezwania do zapłaty wysyłane na adres dłużnika, wiadomości SMS, rozmowy telefoniczne. Wierzyciel może podejmować także czynności terenowe, a ostatecznie skierować sprawę na drogę sądową i egzekucji komorniczej, co przysporzy dłużnikowi dodatkowych kosztów obu postępowań.

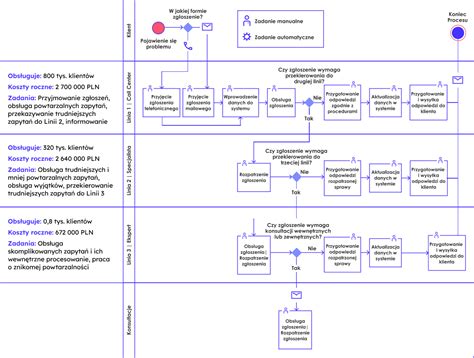

Kroki windykacji

- SMS: Możemy wysłać SMS-a z powiadomieniem o zaległej wpłacie. W polu nadawcy zobaczysz „CA24”.

- Pismo formalne: Jeśli nie dodzwonimy się do Ciebie, albo nie mamy Twojego aktualnego numeru telefonu, możemy wysłać Ci list z informacją o zaległości, z wezwaniem do zapłaty.

- Wizyta w Twoim domu: Jeśli nie uda nam się do Ciebie dodzwonić, nasz pracownik - negocjator może do Ciebie przyjechać, żeby ustalić spłatę zaległości.

Jeśli masz zaległość w spłacie, możemy przekazać Twoją sprawę do firmy windykacyjnej. Możemy to zrobić na każdym etapie windykacji. W takiej sytuacji: będzie się z Tobą kontaktował pracownik tej firmy, a nie my. Możesz dostać SMS-y, mejle, listy, albo pracownik tej firmy przyjedzie do Ciebie, żeby ustalić warunki spłaty.

Odzyskiwanie długu od osoby prywatnej

Odzyskiwanie długu od osoby prywatnej warto rozpocząć od próby porozumienia. To oznacza kontakt z osobą, która zalega ci z zapłatą w celu wyjaśnienia sprawy (porozmawiania, dlaczego nie zapłaciła w terminie oraz kiedy możesz liczyć na spłatę). Wszystko zależy od tego, jakie masz możliwości. Jeśli zadłużony ignoruje próby kontaktu z twojej strony lub deklaruje spłatę, ale jest przy tym niesłowny, możesz go poinformować o konsekwencji takich działań.

Po pierwsze poinformuj o przygotowanym wezwaniu do zapłaty i w ślad za tym wyślij je. Drugim krokiem podczas dochodzenia długów od osób prywatnych jest wysłanie przedsądowego wezwania do zapłaty. Taki dokument możesz napisać samodzielnie lub wypełnić jeden z gotowych wzorów dostępnych w Internecie. W wezwaniu do zapłaty warto zawrzeć informację o tym, że osoba, która zalega nam z zapłatą, może zostać obciążona kosztami procesu w przypadku skierowania sprawy do sądu. Pamiętaj, aby dokument wysłać listem poleconym wraz z potwierdzeniem odbioru. Przepisy nie regulują liczby wysłanych wezwań do zapłaty. Natomiast wysyłanie kilku takich dokumentów nie jest opłacalne.

Twoje długi to twoja sprawa. Zwłaszcza, gdy nie możesz ich odzyskać. Są jednak instytucje, które mogą ci pomóc. Firmy windykacyjne zajmują się profesjonalną windykacją należności m.in. od osób prywatnych. Potocznie nazywa się je firmami ściągającymi długi. Na rzecz wierzycieli realizują obsługę wierzytelności na zlecenie. Pomagają klientom w kontakcie z osobą zadłużoną. Starają się dążyć do polubownego załatwienia sprawy.

Droga sądowa i egzekucja komornicza

Windykacja działa sprawnie. Na tym etapie skuteczne odzyskiwanie długów wiąże się z wejściem na drogę sądową, czyli złożeniem pozwu o zapłatę należności do sądu. Podczas przygotowywania pozwu warto skonsultować się z radcą prawnym. Ponadto pozew może wystosować także firma windykacyjna (na zlecenie wierzyciela). Osoba zadłużona, która nie zastosuje się do nakazu w ciągu 2 tygodni od jego otrzymania, powinna liczyć się z wszczęciem egzekucji komorniczej. Komornik podejmie działania, które mają na celu odzyskanie należności z majątku osoby zadłużonej. W pierwszej kolejności może zająć środki na kontach (w określonej przez prawo wysokości), a następnie zweryfikować wartość posiadanych ruchomości i nieruchomości.

Giełda wierzytelności jako alternatywa

Skutecznym sposobem na odzyskanie długu jest jego sprzedaż na giełdzie wierzytelności. Aby to zrobić, trzeba zarejestrować się na odpowiedniej stronie podmiotu prowadzącego taką giełdę i podać informacje dotyczące długu oraz osoby zalegającej nam z zapłatą. Jeśli inna osoba prywatna lub firma windykacyjna zdecyduje się wykupić należność, częściowo odzyskasz pieniądze. Częściowo, ponieważ ceny ofert są zróżnicowane i zależą od kilku czynników (m.in. wartości i liczby długów). Giełda wierzytelności to oszczędność czasu oraz nerwów - oficjalnie przestajesz być wierzycielem.

RODO a windykacja

Warto pamiętać, że wierzyciel, aby przetwarzać w procesie windykacji dane osobowe dłużnika, musi wykazać jedną z przesłanek legalizacyjnych. W motywie 40 RODO zaznaczono to, że, aby przetwarzanie danych było zgodne z prawem, powinno opierać się na podstawie zgody osoby, której dane dotyczą lub na innej uzasadnionej podstawie przewidzianej prawem. Należy pamiętać, że nie jest wykluczone występowanie w danym stanie faktycznym więcej niż jednej wskazanej powyżej przesłanki legalizacyjnej. Wybór przesłanki legalizacyjnej, na której będzie opierało się przetwarzanie danych osobowych, należy do administratora danych osobowych. Mówiąc najprościej do właściciela pozyskanych danych osobowych, czyli w naszej sytuacji do wierzyciela.

Pojawia się zatem pytanie, czy wierzyciel może przetwarzać dane osobowe dłużnika w celach windykacji zadłużenia. Odpowiedź na to pytanie jest jednoznaczna - oczywiście, że wierzyciel może przetwarzać dane osobowe dłużnika co celów windykacji. Teraz nasuwa się pytanie o podstawę prawną dla tej działalności. Jak wskazano powyżej, jedną z przesłanek legalizujących przetwarzanie danych osobowych jest prawnie uzasadniony interes realizowany przez administratora. Wierzyciel może oprzeć przetwarzanie danych osobowych dłużnika właśnie na tej przesłance, tj. art. 6 ust. 1 litera f) RODO. Wierzyciel będzie w takim przypadku administratorem danych osobowych dłużnika i będzie miał interes gospodarczy, aby wyegzekwować od niesolidnego dłużnika należność finansową. Odzyskanie długu leży w interesie każdej firmy. Zgoda dłużnika jako podstawa przetwarzania danych osobowych nie jest więc potrzebna.

Nierzadko zdarzały się sytuacje po wejściu w życie przepisów RODO, że dłużnicy powołując się na ochronę danych osobowych informowali wierzyciela, że nie wyrażają zgody na przetwarzanie swoich danych osobowych lub korzystają z prawa do tzw. bycia zapomnianym i żądają zaprzestania windykacji. Uznać również należy, że dłużnikowi nie przysługuje sprzeciw wobec przetwarzania jego danych osobowych, o którym mowa w np. 21 ust. 1 RODO. „Osoba, której dane dotyczą, ma prawo w dowolnym momencie wnieść sprzeciw - z przyczyn związanych z jej szczególną sytuacją - wobec przetwarzania dotyczących jej danych osobowych opartego na np. 6 ust. 1 lit. e) lub f), w tym profilowania na podstawie tych przepisów. Dłużnik może powołując się na swoją szczególną sytuację złożyć sprzeciw wobec przetwarzania jego danych osobowych i wierzycielowi jako administratorowi co do zasady nie będzie wolno przetwarzać danych dłużnika. Przytoczony powyżej przepis, pozwala jednak wierzycielowi na dalsze przetwarzanie danych dłużnika, o ile wykaże on istnienie ważnych prawnie uzasadnionych podstaw do przetwarzania, nadrzędnych wobec interesów, praw i wolności osoby, której dane dotyczą lub podstaw do ustalenia, dochodzenia lub obrony roszczeń. A za taką podstawę uprawniającą wierzyciela jako administratora do przetwarzania danych dłużnika, uznać należy prowadzenie windykacji celem wyegzekwowania długu. Podkreślić w tym miejscu należy, że przepisy RODO mają za zadanie chronić dane osobowe, a nie działania niesolidnych dłużników. Dłużnik nie może wykorzystać RODO jako furtki do uniknięcia odpowiedzialności za zobowiązanie. Dalsze przetwarzanie danych osobowych dłużników przez wierzycieli, a także przez wynajętą kancelarię prawną lub komorniczą celem odzyskania zapłaty będzie zatem prawnie dopuszczalne.

Wierzyciel może zatem powierzyć prowadzenie windykacji kancelarii prawnej lub firmie windykacyjnej. Oczywistym jest, że w tym celu przekazuje również dane osobowe dłużnika. Nie musi pytać o zgodę dłużnika. Wierzyciel zlecający windykację windykatorowi (kancelarii prawnej lub wyspecjalizowanej firmie) musi pamiętać o podpisaniu umowy powierzenia przetwarzania danych osobowych. Między wierzycielem a windykatorem będzie występowało powierzenie przetwarzania, a nie udostępnienie danych. Wierzyciel i windykator nie będą osobnymi administratorami danych osobowych dłużnika. Wierzyciel pozostanie administratorem danych, a windykator stanie się podmiotem przetwarzającym. Elementy, jakie musi zawierać umowa powierzenia przetwarzania, wymienia art. 28 ust. 3 RODO. Na podstawie takiej umowy windykator otrzymuje wskazane w umowie dane osobowe dłużników i może je wykorzystać wyłącznie w celu wskazanym w umowie.

Inaczej będzie w sytuacji, gdy wierzyciel sprzeda dług firmie windykacyjnej. W takiej sytuacji firma windykacyjna stanie się administratorem danych osobowych dłużnika i zobowiązana będzie do przestrzegania wszystkich obowiązków wynikających z RODO. W korespondencji windykacyjnej kierowanej do dłużnika, firma ta powinna zatem spełnić w pierwszej kolejności obowiązek informacyjny z art. 14 RODO i poinformować dłużnika o tym, kto jest administratorem jego danych, podać dane kontaktowe firmy, w tym dane kontaktowe Inspektora Ochrony Danych jeśli został wyznaczony, wskazać podstawę prawą przetwarzania, cel przetwarzania, okres, przez który dane osobowe będą przechowywane, prawa przysługujące dłużnikowi (prawo dostępu do danych, sprostowania, usunięcia, ograniczenia przetwarzania, wniesienia sprzeciwu, przenoszenia danych) oraz informacje o prawie wniesienia skargi do organu nadzorczego, którym w Polsce jest Prezes Urzędu Ochrony Danych Osobowych z siedzibą w Warszawie przy ul. Rodziny Hiszpańskiej 2.

Co może, a czego nie może robić windykator? Windykator musi pamiętać, że pomimo braku obowiązku uzyskiwania zgody dłużnika na przetwarzanie jego danych, musi przestrzegać przepisów RODO. Dane dłużnika muszą być przetwarzane w sposób legalny, uczciwy i bezpieczny, aby uniknąć np. wycieku danych dłużników. Jest to o tyle ważne, że podczas windykacji długów przetwarza się dane bankowe, dane o stanie majątkowym czy numer PESEL dłużnika.

Numer telefonu stanowi element danych osobowych. Jeśli więc windykator dysponuje numerem telefonu do dłużnika, może zgodnie z prawem zadzwonić do dłużnika w celach windykacyjnych. Również adres zamieszkania to dane osobowe. Windykator może zatem zgodnie z RODO odwiedzić dłużnika w miejscu jego zamieszkania (przy czym dłużnik nie ma obowiązku wpuszczenia windykatora do domu czy podjęcia rozmowy) czy kierować na ten adres wezwania do zapłaty. Obowiązkiem windykatora jest zachowanie tajemnicy o sytuacji majątkowej i finansowej dłużnika. Windykator nie może informować kogokolwiek o istnieniu i wysokości zadłużenia. Takie informacje może posiadać wierzyciel, windykator i dłużnik. Zakazane zatem będzie informowanie przez windykatora o zadłużeniu osób trzecich, nieodpowiedzialnych za powstałe zadłużenie np. członków rodziny.

Wielu dłużników chcąc uniknąć windykacji powołuje się na przepisy RODO i brak ich zgody na przetwarzanie danych osobowych. Każdy dłużnik, tak jak każdy obywatel, ma prawo do ochrony swoich danych osobowych. Ochrona nie może być jednak sposobem na uniknięcie odpowiedzialności i niespłacanie zobowiązań. Dłużnik ma prawo wiedzieć jakie jego dane są przetwarzane w procesie windykacji. Dzięki RODO dane dłużnika powinny być przetwarzane w sposób transparentny i ostrożny, aby nie dostały się w niepowołane ręce.

Jak chronić swoje dane osobowe

Zapobieganie problemom z długami

Możesz uniknąć sytuacji związanej z odzyskiwaniem należności od osób prywatnych, jeżeli przed nawiązaniem z nią współpracy, sprawdzisz jej rzetelność płatniczą w rejestrze dłużników prowadzonym chociażby przez jeden z BIG-ów. Warto też, abyś poprosił o raport zawierający informacje gospodarcze o sprawdzanej osobie ze wszystkich BIG-ów działających w Polsce. Każdy BIG bowiem prowadzi własną bazę danych.

Dlaczego warto spłacać zobowiązania w terminie?

- Za każdy dzień opóźnienia naliczamy odsetki karne. Zamiast wydawać pieniądze na odsetki, przeznacz je na coś potrzebnego Tobie lub Twoim bliskim.

- BIK to Biuro Informacji Kredytowej. Każdy bank informuje BIK, czy terminowo spłacasz kredyt. Negatywna opinia w BIK może utrudnić Ci wzięcie kolejnych kredytów (także hipotecznych, na mieszkanie).

- Lepsza zdolność kredytowa, daje Ci możliwość lepszych ofert kredytowych w przyszłości. Opóźnienia w spłatach rat powodują, że spada Twoja zdolność kredytowa. Trudniej Ci będzie wziąć kredyt w przyszłości.

- Dzięki terminowym wpłatom masz stały dostęp do pieniędzy na Twojej karcie. To bardzo ważne, zwłaszcza w nagłych sytuacjach.

- Dzięki terminowym wpłatom będziemy do Ciebie dzwonić tylko z dobrymi informacjami :)

tags: #mam #nowy #numer #i #ciagle #wydzwaniaja