RODO a windykacja: Jak skutecznie odzyskać należności, przestrzegając prawa?

Windykacja to słowo, którego obawiają się niesolidni dłużnicy. Celem windykacji jest rozpoczęcie procedury odzyskiwania należności. W Polsce w ostatnim czasie przybywa niesolidnych dłużników. Zadłużenie Polaków rośnie i wynosi już 45 miliardów złotych. Wierzyciel, który nie otrzymał zapłaty za sprzedane towary czy za świadczone przez siebie usługi, zmuszony jest wszcząć windykację. To pojęcie oznacza podjęcie czynności zmierzających do odzyskania długu. Postępowanie windykacyjne często okazuje się jedynym sposobem na wyegzekwowanie płatności. Windykacja może polegać na kierowaniu do dłużnika monitów wzywających do zapłaty zaległej kwoty. Będą to wezwania do zapłaty wysyłane na adres dłużnika, wiadomości SMS, rozmowy telefoniczne. Wierzyciel może podejmować także czynności terenowe, a ostatecznie skierować sprawę na drogę sądową i egzekucji komorniczej, co przysporzy dłużnikowi dodatkowych kosztów obu postępowań.

Zgodnie z przepisami RODO, każda firma, która przetwarza dane osobowe, musi przestrzegać zasad ochrony danych osobowych. W przypadku windykacji, firmy zajmujące się dochodzeniem należności (czy to same firmy, czy zewnętrzni partnerzy, takie jak agencje windykacyjne) przetwarzają dane osobowe dłużników, a w związku z tym mają obowiązek przestrzegania wymogów RODO. Każdy przedsiębiorca powinien znać podstawowe zasady dotyczące przetwarzania danych w windykacji.

Przetwarzanie danych osobowych podczas windykacji przebiega zgodnie z prawem jeśli istnieje podstawa prawna do ich przetwarzania, np. umowa, faktura sprzedaży lub uzasadniony interes administratora danych, np. odzyskanie należności. Zakres przetwarzanych danych pokrywa się z rzeczywistymi potrzebami - w windykacji dane osobowe, które mogą być przetwarzane, to m.in. dane identyfikacyjne, dane kontaktowe, informacje dotyczące zadłużenia, dane finansowe. Oznacza to, że nie wolno zbierać ani przechowywać danych osobowych, które nie są potrzebne do dochodzenia roszczeń.

Dane osobowe w procesie windykacji

Warto na początek ustalić, czym w ogóle są dane osobowe. Dane osobowe to informacje o zidentyfikowanej lub możliwej do zidentyfikowania osobie fizycznej. Osoba musi żyć, bo przepisów o ochronie danych osobowych nie stosujemy do zmarłych. Nawet cząstkowe informacje, które w połączeniu z innymi informacjami mogą prowadzić do zidentyfikowania danej osoby fizycznej, także zostaną uznane za dane osobowe. Na przykład informacje o noszeniu okularów i przebywaniu w danym pomieszczeniu mogą stanowić dane osobowe, ponieważ informacje te mogą wspólnie pozwolić na identyfikację tej osoby, w sytuacji gdy inne osoby przebywające w tym pomieszczeniu nie noszą okularów. Dlatego nie używamy pojęcia „dana osobowa” w liczbie pojedynczej, lecz „dane osobowe” w liczbie mnogiej na podkreślenie zestawu połączonych ze sobą informacji.

W związku z tym, że przepisy dotyczą ochrony danych osobowych osób fizycznych, RODO stosuje się także w windykacji do ochrony danych osobowych dłużników będących osobami fizycznymi. Wierzyciel, aby przetwarzać w procesie windykacji dane osobowe dłużnika, musi wykazać jedną z wyżej wymienionych przesłanek. W motywie 40 RODO zaznaczono to, że, aby przetwarzanie danych było zgodne z prawem, powinno opierać się na podstawie zgody osoby, której dane dotyczą lub na innej uzasadnionej podstawie przewidzianej prawem. Należy pamiętać, że nie jest wykluczone występowanie w danym stanie faktycznym więcej niż jednej wskazanej powyżej przesłanki legalizacyjnej. Wybór przesłanki legalizacyjnej, na której będzie opierało się przetwarzanie danych osobowych, należy do administratora danych osobowych. Mówiąc najprościej do właściciela pozyskanych danych osobowych, czyli w naszej sytuacji do wierzyciela.

Pojawia się zatem pytanie, czy wierzyciel może przetwarzać dane osobowe dłużnika w celach windykacji zadłużenia. Odpowiedź na to pytanie jest jednoznaczna - oczywiście, że wierzyciel może przetwarzać dane osobowe dłużnika co celów windykacji. Teraz nasuwa się pytanie o podstawę prawną dla tej działalności. Jak wskazano powyżej, jedną z przesłanek legalizujących przetwarzanie danych osobowych jest prawnie uzasadniony interes realizowany przez administratora. Wierzyciel może oprzeć przetwarzanie danych osobowych dłużnika właśnie na tej przesłance, tj. art. 6 ust. 1 litera f) RODO. Wierzyciel będzie w takim przypadku administratorem danych osobowych dłużnika i będzie miał interes gospodarczy, aby wyegzekwować od niesolidnego dłużnika należność finansową. Odzyskanie długu leży w interesie każdej firmy. Zgoda dłużnika jako podstawa przetwarzania danych osobowych nie jest więc potrzebna.

W praktyce najpewniej żaden dłużnik nie wyraziłby zgody wierzycielowi na przetwarzanie jego danych osobowych w celu ściągnięcia długu. Nierzadko zdarzały się sytuacje po wejściu w życie przepisów RODO, że dłużnicy powołując się na ochronę danych osobowych informowali wierzyciela, że nie wyrażają zgody na przetwarzanie swoich danych osobowych lub korzystają z prawa do tzw. bycia zapomnianym i żądają zaprzestania windykacji. Uznać również należy, że dłużnikowi nie przysługuje sprzeciw wobec przetwarzania jego danych osobowych, o którym mowa w np. 21 ust. 1 RODO. „Osoba, której dane dotyczą, ma prawo w dowolnym momencie wnieść sprzeciw - z przyczyn związanych z jej szczególną sytuacją - wobec przetwarzania dotyczących jej danych osobowych opartego na np. 6 ust. 1 lit. e) lub f), w tym profilowania na podstawie tych przepisów. Dłużnik może powołując się na swoją szczególną sytuację złożyć sprzeciw wobec przetwarzania jego danych osobowych i wierzycielowi jako administratorowi co do zasady nie będzie wolno przetwarzać danych dłużnika. Przytoczony powyżej przepis, pozwala jednak wierzycielowi na dalsze przetwarzanie danych dłużnika, o ile wykaże on istnienie ważnych prawnie uzasadnionych podstaw do przetwarzania, nadrzędnych wobec interesów, praw i wolności osoby, której dane dotyczą lub podstaw do ustalenia, dochodzenia lub obrony roszczeń. A za taką podstawę uprawniającą wierzyciela jako administratora do przetwarzania danych dłużnika, uznać należy prowadzenie windykacji celem wyegzekwowania długu.

Podkreślić w tym miejscu należy, że przepisy RODO mają za zadanie chronić dane osobowe, a nie działania niesolidnych dłużników. Dłużnik nie może wykorzystać RODO jako furtki do uniknięcia odpowiedzialności za zobowiązanie. Dalsze przetwarzanie danych osobowych dłużników przez wierzycieli, a także przez wynajętą kancelarię prawną lub komorniczą celem odzyskania zapłaty będzie zatem prawnie dopuszczalne.

Należy pamiętać również, że jeśli dłużnik posiada dług, to wierzyciel może zgłosić takiego dłużnika do biura informacji gospodarczej (BIG). Zgodnie z np. art. 30 ust. 1 ustawy z dnia 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych, wierzyciel, który przekazał informacje gospodarcze dotyczące dłużnika do biura informacji gospodarczej (BIG), na wniosek dłużnika jest zobowiązany do uzupełnienia, uaktualnienia, sprostowania lub usunięcia danych dotyczących dłużnika, jeżeli są one niekompletne, nieaktualne, nieprawdziwe lub zostały udostępnione lub są przechowane z naruszeniem tej ustawy. Przepis oznacza, że jeśli dłużnik nie spłacił swoich zobowiązań, to nie może żądać wykreślenia go z rejestru, ale ma prawo złożyć sprzeciw, gdy jego dane są nieprawdziwe, nieaktualne lub niekompletne, np. gdy uregulował już swój dług wobec wierzyciela, a nadal figuruje w rejestrze. Zatem jeśli informacje o dłużniku i jego długu zostały udostępnione w BIG zgodnie z ustawą, są prawdziwe i zgodne ze stanem faktycznym i dłużnik w dalszym ciągu nie zapłacił należnej kwoty, to dłużnik jest pozbawiony skutecznego środka obrony. Pozostaje mu jedynie uregulować zadłużenie.

Dłużnik wpisany do rejestru dłużników z powodu zaległości w płatności, nie może żądać usunięcia jego danych osobowych. Nie ma przepisu, który nakazywałby wierzycielowi samodzielne prowadzenie windykacji. Wierzyciel może zatem powierzyć prowadzenie windykacji kancelarii prawnej lub firmie windykacyjnej. Oczywistym jest, że w tym celu przekazuje również dane osobowe dłużnika. Nie musi pytać o zgodę dłużnika. Wierzyciel zlecający windykację windykatorowi (kancelarii prawnej lub wyspecjalizowanej firmie) musi pamiętać o podpisaniu umowy powierzenia przetwarzania danych osobowych. Między wierzycielem a windykatorem będzie występowało powierzenie przetwarzania, a nie udostępnienie danych. Wierzyciel i windykator nie będą osobnymi administratorami danych osobowych dłużnika. Wierzyciel pozostanie administratorem danych, a windykator stanie się podmiotem przetwarzającym. Elementy, jakie musi zawierać umowa powierzenia przetwarzania, wymienia art. 28 ust. 3 RODO. Na podstawie takiej umowy windykator otrzymuje wskazane w umowie dane osobowe dłużników i może je wykorzystać wyłącznie w celu wskazanym w umowie.

Inaczej będzie w sytuacji, gdy wierzyciel sprzeda dług firmie windykacyjnej. W takiej sytuacji firma windykacyjna stanie się administratorem danych osobowych dłużnika i zobowiązana będzie do przestrzegania wszystkich obowiązków wynikających z RODO. W korespondencji windykacyjnej kierowanej do dłużnika, firma ta powinna zatem spełnić w pierwszej kolejności obowiązek informacyjny z art. 14 RODO i poinformować dłużnika o tym, kto jest administratorem jego danych, podać dane kontaktowe firmy, w tym dane kontaktowe Inspektora Ochrony Danych jeśli został wyznaczony, wskazać podstawę prawą przetwarzania, cel przetwarzania, okres, przez który dane osobowe będą przechowywane, prawa przysługujące dłużnikowi (prawo dostępu do danych, sprostowania, usunięcia, ograniczenia przetwarzania, wniesienia sprzeciwu, przenoszenia danych) oraz informacje o prawie wniesienia skargi do organu nadzorczego, którym w Polsce jest Prezes Urzędu Ochrony Danych Osobowych z siedzibą w Warszawie przy ul.

Co może, a czego nie może robić windykator?

Windykator musi pamiętać, że pomimo braku obowiązku uzyskiwania zgody dłużnika na przetwarzanie jego danych, musi przestrzegać przepisów RODO. Dane dłużnika muszą być przetwarzane w sposób legalny, uczciwy i bezpieczny, aby uniknąć np. wycieku danych dłużników. Jest to o tyle ważne, że podczas windykacji długów przetwarza się dane bankowe, dane o stanie majątkowym czy numer PESEL dłużnika.

Zawód windykatora nie jest uregulowany prawnie, przez co uprawnienia windykatora są o wiele skromniejsze niż uprawnienia komornika sądowego. Nie oznacza to jednak, że windykator jest bezradny. Numer telefonu stanowi element danych osobowych. Jeśli więc windykator dysponuje numerem telefonu do dłużnika, może zgodnie z prawem zadzwonić do dłużnika w celach windykacyjnych. Również adres zamieszkania to dane osobowe. Windykator może zatem zgodnie z RODO odwiedzić dłużnika w miejscu jego zamieszkania (przy czym dłużnik nie ma obowiązku wpuszczenia windykatora do domu czy podjęcia rozmowy) czy kierować na ten adres wezwania do zapłaty.

Obowiązkiem windykatora jest zachowanie tajemnicy o sytuacji majątkowej i finansowej dłużnika. Windykator nie może informować kogokolwiek o istnieniu i wysokości zadłużenia. Takie informacje może posiadać wierzyciel, windykator i dłużnik. Zakazane zatem będzie informowanie przez windykatora o zadłużeniu osób trzecich, nieodpowiedzialnych za powstałe zadłużenie np.

Wielu dłużników chcąc uniknąć windykacji powołuje się na przepisy RODO i brak ich zgody na przetwarzanie danych osobowych. Każdy dłużnik, tak jak każdy obywatel, ma prawo do ochrony swoich danych osobowych. Ochrona nie może być jednak sposobem na uniknięcie odpowiedzialności i niespłacanie zobowiązań. Dłużnik ma prawo wiedzieć jakie jego dane są przetwarzane w procesie windykacji. Dzięki RODO dane dłużnika powinny być przetwarzane w sposób transparentny i ostrożny, aby nie dostały się w niepowołane ręce.

Windykacja miękka a RODO

Windykacja to słowo pochodzi z łacińskiego „vindicatio”, co w dosłownym tłumaczeniu oznacza dochodzenie roszczeń, zemsta. Już w czasach starożytnych spotykamy się z tym terminem. W Cesarstwie Rzymskim działała instytucja pod nazwą „rei vindicatio”, której głównym celem było odzyskiwanie dóbr, znajdujących się w niepowołanych rękach. Przez lata sposoby na odzyskanie należności czy rzeczy, ewoluowały tak, aby ostatecznie stać się narzędziem działającym na mocy prawa, regulowanym odpowiednimi przepisami. Współcześnie, windykacji może zostać poddany każdy, kto zaciągnie dług i będzie trwale uchylał się od terminowego regulowania należności.

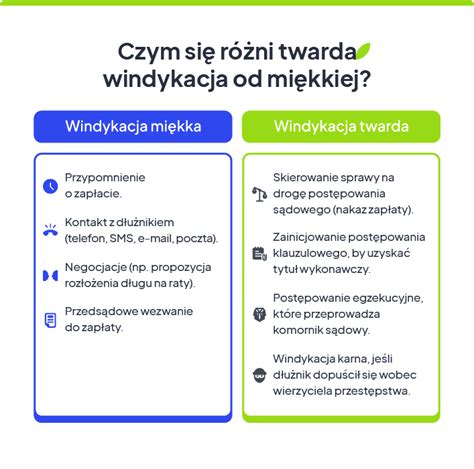

Windykacja dzieli się na dwa rodzaje, miękką i twardą. Windykacja miękka, to łagodna forma wezwania zobowiązanego, do uregulowania stosownych należności. Zazwyczaj osoba lub firma, obciążona wierzytelnościami, zostaje poinformowana o powstaniu zaległości i wezwana do ich zapłacenia we wskazanym terminie. Zwykle wiadomość zostaje dostarczona listem poleconym, ale wykorzystywane są także nowoczesne technologie. Jeżeli wyżej wymienione czynności nie przynoszą oczekiwanego skutku, kolejnym krokiem windykacji miękkiej jest rejestracja dłużnika w ogólnodostępnej bazie, gromadzącej dane o osobach zadłużonych. Takie działanie ma na celu zmotywowanie dłużnika do uregulowania zaległości. Zazwyczaj obawa przed upublicznieniem danych i upublicznieniu ich, przyspiesza decyzję o zwrocie należności. Wpisanie na listę dłużników, wiąże się nieodwracalnie z utratą dobrego imienia, ale także uniemożliwia zaciągnięcie jakichkolwiek kredytów.

Windykacja miękka znajduje również zastosowanie przy ściąganiu należności długoterminowych. Wbrew powszechnej opinii, umieszczenie dłużnika zalegającego z wierzytelnościami przez wiele lat - w rejestrze dłużników - może mieć wpływ na uregulowanie zadłużenia. Dotyczy to w szczególności firm. Strach o utratę płynności finansowej, poprzez brak możliwości zaciągnięcia kredytu, zwykle mobilizuje zadłużonego przedsiębiorcę, do spłaty zadłużenia. Miękka windykacja poprzez wyżej wymienione techniki, ma za zadanie uświadomić dłużnikowi, że nieuregulowanie zobowiązań wobec wierzycieli, może przyczynić się do pogorszenia jego sytuacji. Poprzez łagodną perswazję, próbuje nakłonić nierzetelnego kredytobiorcę do określonych czynności. Pozwala uniknąć ciągnącej się miesiącami, żmudnej procedury sądowej. Ten sposób egzekwowania należności, sprawdza się zwykle u dłużników, którzy mają problem z terminowym regulowaniem zobowiązań. Prewindykacja przypomina im o zaległych należnościach.

Windykacja polubowna to sposób na odzyskanie należności bez udziału sądu ani innego zewnętrznego organu. W praktyce jednak windykacja miękka to również dobry sposób na dochodzenie zapłaty. Windykacja polubowna odbywa się m.in. przez wysyłanie monitów do dłużnika, podpisywanie porozumień o spłacie należności. Windykacja miękka często jest niedoceniana przez przedsiębiorców. Warto jednak wskazać, że ten rodzaj windykacji (jeżeli cały proces zostanie sprawnie i skutecznie przeprowadzony) również może dać wierzycielowi wiele korzyści. Największą z nich jest oczywiście znacznie szybsze odzyskanie należności (windykacja polubowna trwa maksymalnie kilka miesięcy). Nawet w przypadku jej niepowodzenia, tj. nieodzyskania należności w tym trybie, może również znacznie uprościć windykację sądową (np. poprzez uzyskanie pisemnego potwierdzenia długu, który można następnie wykorzystać w procesie sądowym).

Konsekwencje naruszenia RODO w windykacji

Niewykonanie zobowiązań wynikających z RODO przez firmę windykacyjną lub inne przedsiębiorstwo może prowadzić do poważnych konsekwencji prawnych i finansowych. Zaliczamy do nich m.in.: Kary finansowe - organy nadzorujące ochronę danych osobowych mogą nałożyć na wierzyciela kary finansowe za naruszenie przepisów, a ich wysokość zależy od rodzaju naruszenia. Prezes Urzędu Ochrony Danych Osobowych (UODO) może nałożyć karę w wysokości nawet 20 mln euro lub do 4% całkowitego rocznego obrotu przedsiębiorstwa z poprzedniego roku obrotowego, w zależności od tego, która kwota jest wyższa. Za mniej poważne naruszenia grozi kara do 10 mln euro lub 2% obrotu.

Odpowiedzialność cywilna - osoby, których dane osobowe zostały naruszone, mają prawo dochodzić odszkodowania bezpośrednio od wierzyciela. Może ono obejmować koszty poniesione na ochronę danych, straty poniesione w wyniku ich naruszenia, a także zadośćuczynienie moralne.

Sankcje karno-prawne - w niektórych przypadkach naruszenie ochrony danych osobowych bywa karalne. Pracownicy firmy windykacyjnej lub członkowie kadry kierowniczej ponoszą wówczas odpowiedzialność karną za przetwarzanie danych niezgodne z przepisami, co może skutkować grzywną, ograniczeniem wolności lub pozbawieniem wolności do lat dwóch.

Nakaz usunięcia błędów - prezes UODO ma również prawo nakazać firmie windykacyjnej przywrócenie stanu zgodnego z prawem, np. poprzez usunięcie uchybień lub wstrzymanie przetwarzania pewnych danych.

Konsekwencje reputacyjne - naruszenie przepisów dotyczących ochrony danych osobowych może również negatywnie wpłynąć na reputację firmy windykacyjnej, a w efekcie na jej sytuację finansową. Warto pamiętać, że Prezes UODO może, ale nie musi nałożyć kary finansowej, ponieważ ma możliwość zastosowania innych środków naprawczych, takich jak upomnienie lub ograniczenie przetwarzania danych.

Rozporządzenie RODO obowiązuje od 25 maja 2018 r., czyli na tyle długo, że każdemu przedsiębiorcy powinno być znane, a zawarte w nim przepisy powszechnie stosowane - na przykład do przetwarzania danych osobowych pracowników czy kontrahentów firmy. Windykacja należności to proces, w którym nie ma jednej, uniwersalnej drogi postępowania. Jednym z kluczowych aspektów jest jej skuteczność, bowiem celem tego procesu jest uzyskanie zaległej należności. W praktyce windykację, czyli sposób na odzyskanie należnej sumy pieniężnej, dzieli się na dwa rodzaje - windykację polubowną (miękką) oraz windykację sądową (twardą).

Zarówno miękka, jak i windykacja twarda, są znacznie skuteczniejsze, jeżeli prowadzi je prawnik posiadający doświadczenie w odzyskiwaniu należności. W ramach działań Kancelarii możemy Państwa wspomóc na każdym etapie odzyskiwania należności.

Podstawy windykacji #1 - Na czym polega windykacja? Rodzaje i etapy

tags: #miekka #windykacja #rodo