Ulga na złe długi w VAT: Jak odzyskać podatek od niezapłaconych faktur?

Nieterminowe płatności stanowią poważne wyzwanie dla wielu przedsiębiorców, wpływając nie tylko na płynność finansową, ale także generując problemy z rozliczeniami podatkowymi. W takich sytuacjach kluczowe staje się zrozumienie i zastosowanie mechanizmów prawnych, które pozwalają zminimalizować negatywne skutki braku zapłaty. Jednym z takich narzędzi jest ulga na złe długi w podatku VAT, która umożliwia sprzedawcy odzyskanie podatku VAT należnego od nieopłaconej faktury sprzedaży.

Ulga na złe długi w VAT funkcjonuje od wielu lat i jest dostępna dla czynnych podatników VAT, którzy nie otrzymali zapłaty za wystawioną fakturę. Mechanizm ten pozwala na korektę podstawy opodatkowania oraz podatku należnego z tytułu dostawy towarów lub świadczenia usług, w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Oznacza to, że wierzytelność nie została uregulowana ani zbyta w ciągu 90 dni od dnia upływu terminu jej płatności.

Warto podkreślić, że korzystanie z ulgi na złe długi jest przywilejem dla wierzyciela, a jednocześnie obowiązkiem dla dłużnika. Choć przepisy dotyczące tej ulgi obowiązują od dawna, ich stosowanie wciąż może przysparzać przedsiębiorcom trudności, a kwestia zgodności krajowych regulacji z prawem unijnym bywa przedmiotem interpretacji i sporów.

Czym jest ulga na złe długi w VAT i jak działa?

Ulga na złe długi w podatku VAT to mechanizm prawny umożliwiający sprzedawcy (wierzycielowi) zmniejszenie kwoty podatku VAT należnego o kwotę podatku wynikającą z niezapłaconej faktury. Działa ona na zasadzie korekty podatku VAT do tyłu, pozwalając odzyskać podatek, który został wcześniej naliczony i odprowadzony do urzędu skarbowego, mimo braku faktycznego wpływu środków.

Podstawowym warunkiem skorzystania z ulgi jest upływ 90 dni od terminu płatności określonego na fakturze lub w umowie, przy jednoczesnym braku uregulowania lub zbycia wierzytelności w tym okresie. Wierzyciel ma prawo skorzystać z tej ulgi, ale nie jest do tego zobowiązany. Korekty dokonuje się w deklaracji VAT za okres, w którym upłynął wskazany 90-dniowy termin.

Po stronie dłużnika ulga na złe długi ma charakter obowiązku. Dłużnik, który nie uregulował należności w terminie 90 dni od upływu terminu płatności, ma obowiązek skorygowania odliczonego podatku naliczonego wynikającego z tej faktury. Korekta ta musi zostać dokonana w okresie rozliczeniowym, w którym upłynął 90. dzień od terminu płatności.

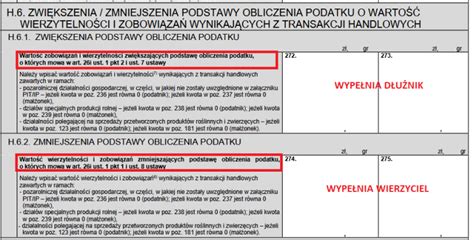

Rozliczenie ulgi na złe długi jest prezentowane w pliku JPK_V7, zarówno w części ewidencyjnej, jak i deklaracyjnej. W przypadku wierzyciela korekta polega na pomniejszeniu podatku należnego, natomiast u dłużnika na zmniejszeniu podatku naliczonego.

Przykład 1: Przedsiębiorca A wystawił fakturę na kwotę 10 000 zł netto (2 300 zł VAT) z terminem płatności do 30 czerwca 2023 r. Klient nie zapłacił faktury do 30 września 2023 r. Przedsiębiorca A, będąc czynnym podatnikiem VAT, może skorygować podatek należny w deklaracji za III kwartał 2023 r., pomniejszając VAT o 2 300 zł. Klient (dłużnik), również będący podatnikiem VAT, musi skorygować podatek naliczony w tej samej deklaracji, zmniejszając odliczony VAT o 2 300 zł.

Warunki skorzystania z ulgi na złe długi

Aby móc skorzystać z ulgi na złe długi, zarówno wierzyciel, jak i dłużnik muszą spełnić szereg warunków określonych w przepisach ustawy o VAT. Kluczowe jest prawidłowe udokumentowanie transakcji oraz dotrzymanie terminów.

Warunki dla wierzyciela (sprzedawcy):

- Wierzytelność dotyczy transakcji sprzedaży towarów lub usług, które są opodatkowane VAT na terytorium Polski.

- Sprzedawca jest zarejestrowany jako czynny podatnik VAT na dzień poprzedzający złożenie deklaracji podatkowej, w której dokonuje korekty.

- Od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona.

- Wierzytelność nie została uregulowana ani zbyta w ciągu 90 dni od dnia upływu terminu jej płatności.

Jeżeli dłużnikiem jest podmiot niebędący czynnym podatnikiem VAT (np. konsument), wierzyciel może skorzystać z ulgi, jeśli wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana do egzekucji, została wpisana do krajowego rejestru długów, lub wobec dłużnika ogłoszono upadłość konsumencką.

Warunki dla dłużnika (nabywcy):

- Dłużnik jest podatnikiem VAT.

- Należność wynikająca z faktury nie została uregulowana w ciągu 90 dni od dnia upływu terminu płatności.

- Korekta podatku naliczonego musi nastąpić najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 90. dzień od terminu płatności.

Należy pamiętać, że jeśli dłużnik ureguluje należność najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 90. dzień od terminu płatności, obowiązek korekty nie powstaje. W przypadku częściowego uregulowania należności, korekta dotyczy podatku VAT przypadającego na nieuregulowaną część wierzytelności.

Przykład 2: Pani Irena (czynny podatnik VAT) sprzedała towary w marcu 2025 r. Termin płatności faktury minął w czerwcu 2025 r. 90 dni od terminu płatności minęło 3 września 2025 r. Pani Irena, będąc czynnym podatnikiem VAT w dniu poprzedzającym złożenie deklaracji za wrzesień 2025 r., może skorzystać z ulgi na złe długi, korygując podatek należny.

Zmiany w przepisach i orzecznictwo

Przepisy dotyczące ulgi na złe długi były kilkakrotnie nowelizowane, m.in. w ramach pakietów SLIM VAT. Zmiany te miały na celu uproszczenie procedur i dostosowanie polskiego prawa do wymogów unijnych.

Ważnym orzeczeniem, które wpłynęło na interpretację przepisów, jest wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE) z dnia 15 października 2020 r. (sygn. akt C-335/19). TSUE zakwestionował polskie przepisy, które uzależniały możliwość skorzystania z ulgi od statusu czynnego podatnika VAT zarówno u wierzyciela, jak i dłużnika w określonych momentach. W wyniku tego wyroku wprowadzono zmiany, które m.in. zlikwidowały wymóg statusu czynnego podatnika VAT u dłużnika w pewnych sytuacjach.

Obecnie ulga na złe długi jest bardziej dostępna, a okres, w którym można z niej skorzystać, został wydłużony do 3 lat od końca roku wystawienia faktury. Zmiany te mają na celu zapewnienie większej elastyczności i sprawiedliwości w rozliczaniu podatków od nieopłaconych transakcji.

Przykład 3: Przed zmianami w przepisach, jeśli dłużnik nie był czynnym podatnikiem VAT w dniu poprzedzającym złożenie korekty przez wierzyciela, wierzyciel nie mógł skorzystać z ulgi. Po zmianach wprowadzonych m.in. w wyniku wyroku TSUE, ten warunek został złagodzony, co pozwala na skorzystanie z ulgi nawet w sytuacji, gdy dłużnik nie jest zarejestrowany jako czynny podatnik VAT.

Ulga na złe długi a inne aspekty prawne

Zastosowanie ulgi na złe długi może wiązać się z różnymi sytuacjami, które wymagają szczególnej uwagi:

- Zmiana terminu płatności: Organy podatkowe stoją na stanowisku, że zmiana terminu płatności powinna nastąpić przed upływem 90 dni od pierwotnego terminu płatności. Tylko wówczas nowy termin staje się podstawą do naliczania 90-dniowego okresu.

- Płatności ratalne: W przypadku płatności rozłożonej na raty, 90-dniowy termin jest liczony odrębnie dla każdej raty, od dnia jej terminu płatności.

- Umorzenie długu: Umorzenie długu przez wierzyciela nie stanowi uregulowania należności w rozumieniu przepisów o uldze na złe długi. Wierzyciel ma obowiązek rozliczyć podatek VAT należny, a dłużnik nie ma prawa do odliczenia podatku naliczonego.

- Zakończenie działalności: Wierzyciel, który zakończył działalność gospodarczą i został wykreślony z rejestru podatników VAT, nie skorzysta z ulgi na złe długi, nawet jeśli dokona korekty wstecznie.

W przypadku uregulowania należności po skorzystaniu z ulgi, zarówno wierzyciel, jak i dłużnik mają obowiązek dokonać korekty pierwotnych rozliczeń. Wierzyciel zwiększa podatek należny, a dłużnik może ponownie odliczyć podatek naliczony.

43. Ulga na złe długi w VAT z punktu widzenia dłużnika. @ekonomia_podatki_teoria_gier

Ulga na złe długi jest ważnym narzędziem, które może pomóc przedsiębiorcom w zarządzaniu płynnością finansową i optymalizacji zobowiązań podatkowych. Kluczowe jest jednak dokładne przestrzeganie przepisów i terminów, a w razie wątpliwości - konsultacja z doradcą podatkowym.

tags: #niezaplacona #wierzytelnosc #a #podstek #vat