Sprzedaż samochodu: zwrot ubezpieczenia OC i AC a kwestie podatkowe

Przedsiębiorca sprzedający pojazd użytkowany w działalności gospodarczej może otrzymać zwrot niewykorzystanego ubezpieczenia.

Niewykorzystana część ubezpieczenia sprzedanego pojazdu - wyjaśniamy, w jaki sposób należy rozliczyć zwrot niewykorzystanego OC i AC!

Polisa ubezpieczeniowa samochodu w KPiR

Podstawą do ujęcia w kosztach uzyskania przychodów wydatków związanych z ubezpieczeniem pojazdu jest polisa ubezpieczeniowa. Sposób rozliczenia polisy ubezpieczeniowej w Podatkowej Księdze Przychodów i Rozchodów uzależniony jest od przyjętej metody rozliczenia kosztów, a więc od tego, czy przedsiębiorca zdecydował się na metodę kasową, czy metodę memoriałową.

Metoda kasowa a koszty ubezpieczenia

Przy wyborze metody kasowej, zazwyczaj wykorzystywanej przez przedsiębiorców prowadzących KPiR, wydatek zaliczany jest do kosztów podatkowych w pełnej kwocie w dniu zawarcia polisy. Bez znaczenia jest wówczas okres obowiązywania polisy ubezpieczeniowej.

Metoda memoriałowa a koszty ubezpieczenia

W razie gdy przedsiębiorca prowadzący KPiR wybrał metodę memoriałową, wydatek poniesiony na zakup polisy ubezpieczeniowej obejmującej różne lata podatkowe należy podzielić proporcjonalnie do długości okresu, którego dotyczy polisa.

Podkreślamy, że polisa OC podlega całościowemu rozliczeniu w kosztach podatkowych niezależnie od wartości pojazdu.

Niewykorzystana część ubezpieczenia sprzedanego pojazdu w KPiR

Zwrot niewykorzystanego ubezpieczenia w wyniku sprzedaży pojazdu podlega opodatkowaniu jako przychód z działalności gospodarczej, jeżeli polisa została uprzednio zaliczona do kosztów uzyskania przychodów w tej działalności.

Na mocy art. 14 ust. 3 pkt 3a ustawy o podatku dochodowym od osób fizycznych do przychodów nie zalicza się zwróconych innych wydatków niezaliczonych do kosztów uzyskania przychodów. Jeżeli zatem z przychodów wyłączone są zwrócone podatnikowi wydatki niezaliczone do kosztów uzyskania przychodów, to z tego przepisu wnioskujemy, że nie podlegają wyłączeniu z przychodów wydatki zwrócone podatnikowi, które zostały uprzednio zaliczone do kosztów uzyskania przychodów. Takim zwróconym wydatkiem wykazanym wcześniej jako koszt podatkowy jest zwrócona niewykorzystana polisa ubezpieczeniowa sprzedanego samochodu.

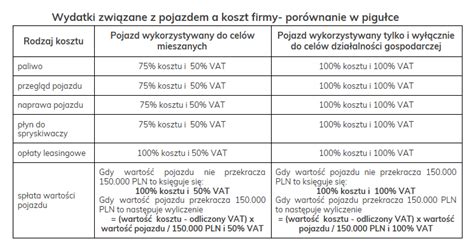

Zwrot ubezpieczenia AC a ograniczenia kosztowe

W razie gdy zwrot niewykorzystanej polisy odnosi się do polisy AC, podlegającej ograniczeniu przy zaliczeniu jej do kosztów uzyskania przychodów w związku z wartością samochodu przekraczającą 150 000 zł, to przychód z tytułu zwrotu niewykorzystanej części polisy także podlega analogicznemu ograniczeniu. Pozostała część zwróconej polisy niezaliczona uprzednio do kosztów uzyskania przychodów jest wyłączona z przychodów na podstawie art. 14 ust. 3 pkt 3a ustawy o podatku dochodowym od osób fizycznych.

Przykład rozliczenia zwrotu AC

Pan Dominik prowadzący jednoosobową działalność gospodarczą używa w firmie samochodu osobowego. W kwietniu 2024 roku pan Dominik wykupił polisę AC o wartości 2200 zł. Ze względu na to, że wartość pojazdu wynosiła 170 000 zł, pan Dominik ujął polisę AC w kosztach w odpowiedniej proporcji: (150 000 / 170 000) * 2200 = 1941,18 zł. Do kosztów uzyskania przychodów w kwietniu 2022 roku zaliczone zostało zatem 1941,18 zł z tytułu polisy AC. We wrześniu 2024 roku pan Dominik zdecydował się na sprzedaż samochodu, w wyniku czego otrzymał zwrot niewykorzystanej części polisy w kwocie 1200 zł. (150 000 / 170 000) * 1200 = 1058,82 zł. Pan Dominik powinien wykazać w KPiR przychód w kwocie 1058,82 zł z tytułu zwróconej niewykorzystanej polisy ubezpieczeniowej. Pozostała część zwróconego niewykorzystanego ubezpieczenia nie podlega ujęciu w KPiR jako przychód z działalności gospodarczej ze względu na to, że nie została uprzednio zewidencjonowana jako koszt uzyskania przychodów w tej działalności.

Gdzie wykazać przychód ze zwrotu polisy?

Przychód z tytułu zwrotu niewykorzystanej polisy ubezpieczeniowej wykazujemy w KPiR w kolumnie 8 Pozostałe przychody. Przychód w działalności gospodarczej z tytułu zwrotu niewykorzystanego ubezpieczenia powstaje w dacie otrzymania zwrotu polisy.

Niewykorzystana część ubezpieczenia sprzedanego pojazdu a metoda memoriałowa

Jeżeli natomiast podatnik sprzedający samochód otrzyma zwrot niewykorzystanej części ubezpieczenia, kwota zwrotu od ubezpieczyciela stanowi przychód podatkowy w części, w jakiej składki zostały zaliczone do kosztów uzyskania przychodów. Takie stanowisko potwierdzone zostało w interpretacji indywidualnej (sygn. 0111-KDIB1-3.4010.354.2017.1.MBD) z 14 listopada 2017 roku wydanej przez Dyrektora Krajowej Informacji Skarbowej.

Fragment interpretacji:

„… jeżeli zwrot poniesionych wydatków dotyczyć będzie kosztów, które były wcześniej zaliczone do kosztów uzyskania przychodów, wówczas zwrócone wydatki będą dla podatnika przychodem podatkowym. W konsekwencji należy stwierdzić, że Spółka w chwili zwrócenia jej składek - uprzednio zaliczonych do kosztów uzyskania przychodów - powinna wykazać je jako przychód. …”

Po sprzedaży pojazdu, koszty ubezpieczenia tego samochodu nie mogą pozostawać na koncie rozliczeń międzyokresowych kosztów.

Zwrot składki z polisy OC po sprzedaży auta - kiedy należy się zwrot składki OC Ubezpieczalnia

W przypadku gdy kwota niewykorzystanej przez przedsiębiorcę składki na polisę ubezpieczeniową nie jest zwracana przedsiębiorcy, który sprzedaje samochód, a polisa ta obejmuje okres, kiedy przedsiębiorca nie jest już właścicielem pojazdu, nie ma potrzeby korygowania kosztów uzyskania przychodów. Takie stanowisko zostało potwierdzone w interpretacji indywidualnej (sygn. 0111-KDIB1-1.4010.26.2020.1.DK) z 13 marca 2020 roku wydanej przez Dyrektora Krajowej Informacji Skarbowej.

Fragment interpretacji:

„… skoro Wnioskodawca sprzedaje składnik majątku Spółki - ciągnik siodłowy, który podlegał ubezpieczeniu OC i AC, a Wnioskodawca poniósł koszt tego ubezpieczenia, to istnieje związek poniesionego wydatku z ww. tytułu z przychodem uzyskanym ze sprzedaży ww. pojazdu. Tym samym, stwierdzić należy, że w przypadku sprzedaży ciągnika siodłowego wartość nierozliczonej w kosztach składki ubezpieczeniowej OC i AC może być zaliczona do kosztów uzyskania przychodów w pełnej wysokości. Jednocześnie do przedstawionego we wniosku stanu faktycznego - jak słusznie zaznaczył Wnioskodawca - nie znajdą zastosowania wyłączenia z art. 16 ustawy o podatku dochodowym od osób prawnych. …”

tags: #sprzedaz #samochodu #ubezpieczenie #windykacja