SKOK: Windykacja i Problemy Finansowe Spółdzielczych Kas Oszczędnościowo-Kredytowych

Spółdzielcze kasy oszczędnościowo-kredytowe (SKOK) od lat budzą kontrowersje, a ich działalność, w tym procesy windykacyjne, stały się przedmiotem analiz i dochodzeń. W ostatnich latach problematyka SKOK-ów nabrała szczególnego znaczenia w kontekście ich sytuacji finansowej, sprzedaży wierzytelności oraz nadzoru sprawowanego przez Komisję Nadzoru Finansowego (KNF).

Sprzedaż Wierzytelności i Zniekształcanie Sytuacji Finansowej

Przeprowadzane przez SKOK transakcje sprzedaży wierzytelności miały zniekształcić obraz sytuacji finansowej kas i pozornie przygotować kasy do wprowadzenia nowych przepisów dotyczących nadzoru nad tymi instytucjami. Stwierdził to podczas sejmowej podkomisji nadzwyczajnej do spraw realizacji ustaw o spółdzielczych kasach oszczędnościowo-kredytowych Wojciech Kwaśniak, zastępca przewodniczącego KNF.

Wskazał on również na nieprawidłowości w sposobie sprzedaży wierzytelności luksemburskiej spółce ASK Invest. Kasy nie dostawały za nie gotówki, ale tylko "obietnice" zapłaty, czyli tzw. skrypty dłużne, na dodatek o zawyżonej wycenie. W grę wchodziły około 2 mld zł.

Transakcje, które wzięła pod lupę podkomisja, polegały na tym, że w zamian za sprzedaż wierzytelności ("złych kredytów") spółce ASK Invest, SKOK-i otrzymywały nie gotówkę, a papiery wartościowe (tzw. skrypty dłużne). Skrypty dłużne, czyli certyfikaty wystawiane przez spółkę ASK Invest, są umarzane po 10 latach. Po tym czasie ryzyko wraca więc do spółdzielczej kasy i to ona musi się martwić windykacją niespłaconego kredytu. Sama spółka nie ponosi więc żadnego ryzyka związanego z niespłacanymi zobowiązaniami.

Wysokość sprzedanych w ten sposób kredytów wyniosła około 2 mld zł, z czego 49 proc. to wierzytelności przeterminowane o ponad 12 miesięcy, a 48 proc. - od 3 do 12 miesięcy. Ta kwota stanowi 14 proc. całego portfela kredytowego SKOK oraz 35 proc. wszystkich przeterminowanych wierzytelności. Transakcje przeprowadzały 24 kasy, posiadające ponad 70 proc. wszystkich aktywów SKOK.

Przeprowadzone transakcje miały zniekształcić obraz sytuacji finansowej kas i pozornie przygotować kasy do wprowadzenia nowych przepisów dotyczących nadzoru SKOK - twierdził Wojciech Kwaśniak, zastępca przewodniczącego KNF, zarzucając kasom złą wycenę otrzymywanych skryptów dłużnych, która znacząco odbiegała od ich rzeczywistej wartości. W ten sposób w bilansie kasy wykazywały większe aktywa, niż w rzeczywistości posiadały.

"Niedopuszczalne jest ujmowanie w bilansie takich papierów wartościowych w wartości nominalnej, bez odpisów aktualizujących" - wtórowała Joanna Dadacz, przedstawicielka Ministerstwa Finansów. "Skrypty dłużne powinny być wyceniane na przykład według tak zwanej 'wartości godziwej', a więc dużo niższej, niż wartość nominalna." Mimo inspekcji i stanowiska resortu, korekt nie dokonało aż 11 kas. Te tylko z tytułu skryptów dłużnych opiewały na ponad 511 mln zł i gdyby zostały zastosowane. Gdyby bilans odpowiednio skorygowano, to aż 17 SKOK-ów byłoby "na minusie".

Wiceprzewodniczący KNF zapowiedział, że Komisja dokładniej przygląda się bilansom za 2013 r. w przypadku sześciu SKOK-ów. "W 2014 roku kasy zmieniły nieco sposób sprzedaży wierzytelności. Teraz nie są to już tylko skrypty dłużne, ale dodatkowo również gotówka, w wysokości kilku procent długu. To efekt objęcia SKOK-ów nadzorem Komisji Nadzoru Finansowego." - relacjonował Kwaśniak. "Z tego samego powodu poprawił się też sposób wyceny skryptów dłużnych przez kasy, a niektóre z nich zdecydowały się na sprzedaż całych wierzytelności tylko za gotówkę, tak jak robią to inne instytucje finansowe."

Problemy Finansowe SKOK-ów

Sytuacja w spółdzielczych kasach była również przedmiotem raportu, opublikowanego przez NBP. "W przeciwieństwie do sektora bankowego, sytuacja sektora spółdzielczych kas oszczędnościowo-kredytowych (SKOK) pozostaje trudna. Wysokość funduszy własnych wielu kas jest nieadekwatna do prowadzonej działalności" - alarmują jego autorzy.

Co prawda według danych za 2014 r., współczynnik wypłacalności sektora SKOK wyniósł 2,1 proc., jednak jak czytamy w dokumencie: "w przypadku pełnego uwzględnienia korekt poinspekcyjnych spadłby do -1,6 proc.". Co to oznacza? Do osiągnięcia wymaganego przez nadzór współczynnika wypłacalności na poziomie minimum 5 proc. sektor SKOK potrzebuje w sumie 1,63 mld zł - wyjaśnia NBP.

Pomimo negatywnego wyniku całego sektora, rentowność części kas była dodatnia. 36 kas wykazało zysk w łącznej wysokości 87,4 mln zł, a ich udział w aktywach sektora wynosił 83 proc. NBP poprawę tłumaczy restrukturyzacją prowadzoną pod nadzorem KNF. Jednak 17 z nich znalazło się pod kreską.

SKOK-i w Procesie Naprawczym i Upadłościowym

W celu ograniczenia ryzyka, NBP zalecił kontynuowanie restrukturyzacji SKOK-ów. W stosunku do dwóch - SKOK Wołomin i SKOK Wspólnota - musiała zostać ogłoszona upadłość. KNF prowadzi 24 postępowania w celu ustanowienia zarządcy komisarycznego w kasach, w tym również w Kasie Krajowej. Na koniec 2014 r., na 50 kas prowadzących działalność 41 kas oraz Kasa Krajowa objętych było postępowaniami naprawczymi.

Rozpoczęło się też przejmowanie najbardziej zagrożonych instytucji przez banki. Komisja Nadzoru Finansowego zaprosiła banki do udziału w restrukturyzacji SKOK im. Mikołaja Kopernika w Ornontowicach. W odpowiedzi PKO BP wnioskował o zgodę na przejęcie kontroli nad tą kasą. Z kolei Alior Bank przejmuje SKOK im. Św. Jana z Kęt.

W minionym roku widać też było wyraźny odpływ członków i depozytów z kas. Mimo zwiększonej liczby oddziałów, spadła liczba członków i wartość depozytów w spółdzielczych kasach.

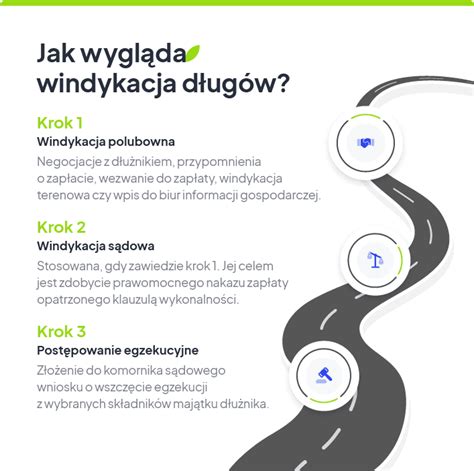

Windykacja ze strony SKOK

SKOK jest instytucją finansową, która może prowadzić windykację swoich należności. Proces ten może obejmować różne etapy, od wezwania do zapłaty, przez sprawę sądową, aż po działania komornicze.

Wypowiedzenie umowy przez SKOK

Otrzymując wypowiedzenie umowy kredytu/pożyczki, wiele osób wpada w panikę, co może prowadzić do nieprzemyślanych decyzji. Zazwyczaj pierwszą reakcją jest telefon do instytucji, co jest najgorszą opcją. W takiej sytuacji należy udać się do prawnika specjalizującego się w sprawach antywindykacyjnych, aby ustalić, czy wypowiedzenie jest skuteczne.

Wezwanie do zapłaty długu ze SKOK

Jeśli otrzymujesz wezwanie do zapłaty ze SKOK, kluczowe jest upewnienie się, czy hipotetyczny dług jest faktycznie wymagalny. W każdej instytucji finansowej pracują ludzie, co oznacza możliwość popełnienia błędów.

Nakaz zapłaty ze SKOK

Kolejnym krokiem w przypadku nieuznania wypowiedzenia umowy lub wezwania za skuteczne jest pozew sądowy, który w większości przypadków kończy się wydaniem nakazu zapłaty. Na złożenie sprzeciwu od nakazu zapłaty masz 2 tygodnie od dnia jego odbioru. W takiej sytuacji najlepiej złożyć sprzeciw lub zarzuty od nakazu zapłaty.

SKOKi są uznawane za trudnego przeciwnika, często świetnie zorganizowanego procesowo. Umiejętności pełnomocników SKOK niejednokrotnie przewyższają umiejętności pełnomocników banków komercyjnych.

SKOK i Komornik

Jeśli w Twojej sprawie działa komornik z wniosku SKOK, a o całej sprawie dowiedziałeś się dopiero od niego, istnieje duża szansa na umorzenie egzekucji i odzyskanie zabranych pieniędzy. Zadanie nie jest łatwe, ale możliwe.

SKUTECZNE NEGOCJACJE - JAK ZBIĆ CENĘ? Jak negocjować z dostawcami z Chin?

Renegocjacja i Restrukturyzacja Zadłużenia w SKOK

Jeżeli Twoje zobowiązania finansowe Cię przerastają, warto rozważyć renegocjację lub restrukturyzację zadłużenia. Renegocjacja umowy pożyczkowej polega na ponownym ustaleniu przez strony zasad spłaty zobowiązania w celu umożliwienia pożyczkobiorcy terminowej spłaty.

Restrukturyzacja pożyczki to zmiana pierwotnych warunków spłaty. Głównym celem jest wsparcie pożyczkobiorcy w odzyskaniu płynności finansowej i powrocie do terminowego płacenia rat. W niektórych przypadkach możliwe jest uzyskanie tzw. "wakacji kredytowych", które umożliwiają przesunięcie terminu płatności raty.

W przypadku trudności ze spłatą, można podjąć próbę negocjacji z windykacją lub bezpośrednio ze SKOK. Kluczowe są siła argumentów i mądre negocjacje. Zaleca się prowadzenie rozmów pisemnie, aby uniknąć nieporozumień.

W sytuacjach kryzysowych, SKOK może zaproponować restrukturyzację zadłużenia, która może obejmować wydłużenie okresu spłaty. Standardowe okresy restrukturyzacji wynoszą zazwyczaj od 36 do 48 miesięcy, choć w niektórych przypadkach możliwe jest uzyskanie dłuższego okresu.

Ważne: Depozyty złożone w SKOK-ach do wysokości 100 tys. euro są gwarantowane przez Bankowy Fundusz Gwarancyjny, co oznacza, że państwo polskie jest ostatecznym gwarantem.

tags: #twoja #skok #windykacja