Walka z windykacją przedawnionych długów: Kompleksowy poradnik

Przedawnione długi są wbrew pozorom bardzo często dochodzone przez wierzycieli na drodze sądowej. Nieznajomość prawa powoduje, że dłużnicy nie wiedzą, że nie muszą takich długów płacić, o ile podejmą określone czynności. Praktyka uczy, że większość osób na sam widok wyroku sądowego zaopatrzonego w klauzulę wykonalności dostaje, mówiąc kolokwialnie „gęsiej skórki”. Są skuteczne sposoby, żeby uwolnić się od przedawnionych długów, nawet wówczas, gdy wyrok jest prawomocny, a także wtedy, gdy dług jest już u komornika sądowego.

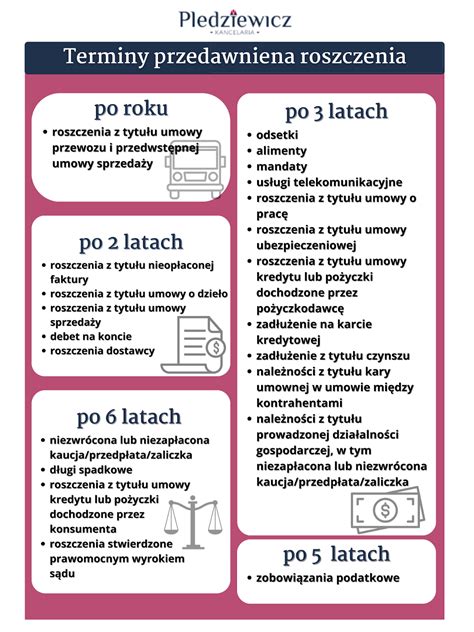

Zgodnie z Kodeksem cywilnym, wszystkie roszczenia o charakterze majątkowym ulegają przedawnieniu po upływie określonego w ustawie terminu. Termin, po jakim dług się przedawnia, zależy od jego charakteru. Najbardziej typowe terminy przedawnienia uregulowane są w Kodeksie cywilnym, jednak w zależności od rodzaju długu, terminów tych należy również poszukiwać w innych ustawach.

Terminy przedawnienia długów

Generalna zasada prawa cywilnego, mająca zastosowanie do zdecydowanej większości długów, stanowi zgodnie z dyspozycją art. 118 Kodeksu cywilnego, że długi przedawniają się, co do zasady po 10 latach. Krótszy termin przedawnienia długów wynosi 3 lata i jest przewidziany dla świadczeń okresowych oraz dla świadczeń związanych z prowadzeniem działalności gospodarczej.

Terminy przedawnienia ulegają przerwaniu przez każdą czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekucyjnego roszczeń danego rodzaju albo przed sądem polubownym, przedsięwziętą bezpośrednio w celu dochodzenia lub ustalenia, albo zaspokojenia lub zabezpieczenia roszczenia (chodzi tu np. o wytoczenie powództwa przed sądem lub złożenie wniosku egzekucyjnego do komornika sądowego); przez uznanie roszczenia przez osobę, przeciwko której roszczenie przysługuje (chodzi tu np. o zapłatę części należności, rozłożenie zobowiązania na raty, zaakceptowanego podpisem dłużnika); przez wszczęcie mediacji (chodzi o podjęcie mediacji np. przed mediatorem sądowym). Po każdym przerwaniu przedawnienie biegnie na nowo.

Ważne z powyższego jest to, by nie uznawać roszczenia wierzyciela, ani nie podejmować mediacji dotyczącej roszczenia, gdy mamy wątpliwości czy dane roszczenie nie jest przedawnione. W przeciwnym bowiem razie, przerwiemy bieg terminu przedawnienia i tym samym nie będziemy mogli zwolnić się z odpowiedzialności za dług.

Z dniem 9 lipca 2018 r. istotnej zmianie ulegają przepisy dotyczące przedawnień, uregulowane w Kodeksie Cywilnym. Zgodnie z ogólna zasadą od 9 lipca br., roszczenia majątkowe przedawniają się po upływie 6 lat od chwili, gdy stały się wymagalne (powstał obowiązek ich zapłaty), a w przypadku świadczeń okresowych takich jak opłaty za telefon lub inne media oraz roszczeń związanych z prowadzeniem działalności gospodarczej - po upływie 3 lat. W takich samych terminach przedawniają się również roszczenia stwierdzone prawomocnym orzeczeniem sądu lub ugodą sądową - inaczej rzecz ujmując, roszczenia wynikające z wyroku, ugód sądowych.

Niestety zbyt często przedawnienie utożsamiane jest z „anulowaniem” długu. Rzeczywistość jednak jest zgoła odmienna, albowiem dług przedawniony wcale nie przestaje istnieć! Oznacza to, że wierzyciel może żądać od dłużnika zapłaty przedawnionego długu, a nawet skierować sprawę do firmy windykacyjnej.

Jak bronić się przed windykacją przedawnionych długów?

Fundamentalną kwestią związaną z przedawnieniem roszczeń majątkowych jest to, że sąd nie uwzględnia przedawnienia roszczenia z urzędu, lecz na zarzut dłużnika. W przypadku otrzymania nakazu zapłaty czy to w postępowaniu upominawczym, czy to w postępowaniu nakazowym lub otrzymania wyroku zaocznego, powinniśmy w celu ubezskutecznienia nakazów lub wyroku zaocznego, podjąć określone działania.

W przypadku nakazu zapłaty w postępowaniu upominawczym oraz wyroku zaocznego, należy złożyć sprzeciw w terminie 14 dni od otrzymania nakazu zapłaty lub w terminie 7 dni od odebrania wyroku zaocznego, w którym to sprzeciwie podniesiemy zarzut przedawnienia (wystarczy zdanie: „Podnoszę zarzut przedawnienia w całości co do dochodzonego ode mnie roszczenia”).

W przypadku nakazu zapłaty w postępowaniu nakazowym, należy złożyć zarzuty w terminie 14 dni od otrzymania nakazu zapłaty, w których tak, jak powyżej, podniesiemy zarzut przedawnienia.

Zarzut przedawnienia dotyczy również postępowania rozpoznawczego, czyli w przypadku rozprawy sądowej. Oczywiście zarzut przedawnienia nie musi być podniesiony w powyższych terminach. Jest to jednak najwcześniejszy termin, kiedy można podnieść zarzut przedawnienia roszczenia na etapie postępowania sądowego.

W przypadku zaniedbania podniesienia zarzutu przedawnienia w powyższych terminach, skutki mogą być następujące: uprawomocnienie się nakazu zapłaty lub wyroku, nadanie klauzuli wykonalności takiemu nakazowi lub wyrokowi, następnie skierowanie wniosku egzekucyjnego do komornika sądowego, łącznie z powyżej wymienionymi tytułami wykonawczymi, następnie należy spodziewać się zajęć komorniczych, które w przypadku ich skuteczności, czyli wyegzekwowaniu dochodzonych należności, nie podlegają zwrotowi. Tak więc widać, że czas na podniesienie zarzutu przedawnienia roszczenia jest ograniczony.

Ustawodawca przewidział również sytuację, gdy przedawnione wierzytelności są już u komornika sądowego. W takim przypadku dłużnik powinien skierować do sądu powództwo przeciwegzekucyjne (tzw. pozew o pozbawienie wykonalności tytułu wykonawczego), w którym to pozwie dłużnik powinien żądać pozbawienia wykonalności tytułu wykonawczego, ze względu na przedawnienie dochodzonej od niego wierzytelności. Żeby jednak nie stracić tej szansy, gdyż pozew może być rozpoznany przez sąd już po wyegzekwowaniu przez komornika sądowego dochodzonych należności, w pozwie dłużnik powinien złożyć wniosek o zabezpieczenie powództwa poprzez zawieszenie postępowania egzekucyjnego prowadzonego przez konkretnego komornika sądowego, pod konkretną sygnaturą. Należy wskazać, który komornik sądowy prowadzi egzekucję oraz pod jaką sygnaturą, np. „wnoszę o zabezpieczenie pozwu poprzez zawieszenie postępowania egzekucyjnego prowadzonego przez komornika sądowego Jana Kowalskiego przy Sądzie Rejonowym w Warszawie pod sygnaturą KM 2435/11 do czasu prawomocnego rozstrzygnięcia pozwu”. Wówczas sąd wyda szybko postanowienie o zawieszeniu postępowania egzekucyjnego, z którym należy niezwłocznie udać się do komornika sądowego. Z chwilą doręczenia powyższego postanowienia komornikowi sądowemu, nie może on podejmować żadnych czynności egzekucyjnych przeciwko dłużnikowi, w tym dokonywać zajęć czy przekazywać wyegzekwowanych należności wierzycielowi. Następnie sąd wyznaczy termin rozprawy, na którym rozpozna pozew, co do meritum czyli co do zarzutu przedawnienia, ewentualnie wyznaczy termin posiedzenia, na którym rozpozna zarzut przedawnienia. Decyzja sądu będzie tu najczęściej jedna, czyli oddalająca powództwo wierzyciela ze względu na uwzględnienie zarzutu przedawnienia. Tym oto sposobem odpowiedzialność za przedawnione długi przestanie bezpowrotnie istnieć. Rzadko zdarza się nieuwzględnienie zarzutu przedawnienia, np. z uwagi na sprzeczność tego zarzutu z zasadami współżycia społecznego.

Największym zagrożeniem dla Ciebie, kiedy masz do czynienia z przedawnionym długiem, jest nieświadome doprowadzenie do jego “odnowienia” lub przerwania biegu przedawnienia. Uznanie długu: To najgroźniejsza broń firm windykacyjnych. Uznanie długu może być wyraźne (np. pisemne oświadczenie, podpisanie ugody spłaty, podpisanie planu ratalnego) lub dorozumiane (wynikające z Twojego zachowania). Nawet drobna wpłata na poczet przedawnionego długu jest traktowana jako jego uznanie i przerywa bieg przedawnienia!

Zrzeczenie się zarzutu przedawnienia w ugodzie: Firmy windykacyjne często proponują ugody, oferując “korzystne” warunki spłaty, np. zmniejszenie długu lub umorzenie odsetek. W treści takiej ugody może jednak znajdować się klauzula, w której zrzekasz się prawa do podniesienia zarzutu przedawnienia. Podpisując taką ugodę, pozbawiasz się swojej jedynej obrony, a dług, nawet przedawniony, staje się w pełni egzekwowalny.

Ignorowanie pism z sądu: Jeśli firma windykacyjna zdecyduje się skierować sprawę do sądu w sprawie przedawnionego długu, a Ty zignorujesz wezwania lub nakaz zapłaty, dług zostanie prawomocnie zasądzony.

Kiedy warto spłacić dług lub podpisać ugodę?

W niektórych przypadkach okazać się może, że najkorzystniejszym rozwiązaniem będzie jak najszybsza spłata zobowiązania, w innym zasadne będzie czekanie na upływ terminu przedawnienia, a jeszcze w innym kwestionowanie samego roszczenia. Zdecydowanie najlepszym rozwiązaniem w takich sytuacjach jest zachowanie dużej ostrożności w kontaktach z windykatorami oraz jak najszybsze zasięgnięcie porady profesjonalnego pełnomocnika jakim jest adwokat. Pamiętajmy, że w takich przypadkach aktualne pozostaje powiedzenie, że „lepiej zapobiegać niż leczyć”.

W przypadku małych kwot zadłużeń, wynikłych np. z niezapłaconego „mandatu”, rachunku telefonicznego czy chwilówki, gdy kwota zadłużenia nie przekracza tysiąca, czy nawet dwóch tysięcy złotych, a dług nie jest przedawniony - warto zastanowić się nad spłatą takiego zadłużenia lub podpisaniem ugody zanim sprawa trafi do sądu. Szanse na wygraną w w/w przypadkach są mniejsze niż w przypadku sprzedanych zobowiązań bankowych, a potencjalne koszty procesu i koszty egzekucji w razie przegranej istotnie zwiększą kwotę zadłużenia. W takiej sytuacji naszą rekomendacją jest spłata zadłużenia, ponieważ statystycznie jest to bardziej ekonomiczne rozwiązanie, oczywiście jeżeli posiadasz wystarczające środki finansowe.

Najczęstsze błędy popełniane podczas postępowania po przedawnieniu

Windykacja przedawnionych należności to obszar pełen pułapek. Wiele firm - często z braku wiedzy lub doświadczenia, podejmuje działania, które wręcz narażają je na dodatkowe straty. Najczęstsze problemy wynikają z błędnych założeń, nieostrożnej komunikacji oraz braku formalnej czujności.

Jednym z największych nieporozumień jest przekonanie, że dług „znika” automatycznie po przedawnieniu. W praktyce wystarczy, że wierzyciel podejmie czynności przerywające bieg terminu (np. złoży pozew, wyśle wezwanie do zapłaty), aby sytuacja dłużnika znacząco się zmieniła.

Drugim typowym błędem jest nieuważna komunikacja. W polskim prawie to dłużnik musi podnieść zarzut przedawnienia. Jeśli tego nie zrobi, sąd może zasądzić należność mimo upływu ustawowych terminów.

Aby lepiej zobrazować, gdzie najczęściej pojawiają się problemy, warto wskazać trzy krytyczne obszary:

- Nieświadome uznanie długu - brak ostrożności w komunikacji.

- Brak dokumentacji - brak dowodów kontaktów i wezwań.

- Zaniedbanie formalnego zarzutu przedawnienia - pasywność w postępowaniu sądowym.

Świadomość tych pułapek i unikanie ich w codziennej praktyce to warunek budowania bezpiecznej polityki wobec przedawnionych wierzytelności.

Firma windykacyjna a komornik

Każdy, kogo dotyczy przykrość kontaktu ze strony firmy windykacyjnej powinien zdawać sobie sprawę, że jej działania to nie działania komornika. Zatem żadna firma nie ma prawa do zajmowania przedmiotów majątkowych dłużnika. Nie ma prawa także straszyć, że tego dokona.

Zajęcia ruchomości, nieruchomości czy też praw to domena komornika, który działa w oparciu o tytuł wykonawczy (tj. prawomocny wyrok sądu zaopatrzony w klauzulę wykonawczą). Jeśli więc firma twierdzi, że przyjedzie do nas „windykator terenowy” i zabierze lodówkę czy też pralkę, to warto mieć świadomość, że nie ma podstawy prawnej, by tego dokonać.

Również brak jest podstawy prawnej do tego, by pracownik firmy windykacyjnej nachodził naszych sąsiadów i pytał o naszą kondycję finansową. Każde tego typu bezprawne działanie powinno być zgłaszane odpowiednim organom. W tym wypadku należy to zgłosić Policji.

Skąd wziął się dług? Firma windykacyjna raczej Ci tego nie powie

Często firmy powołują się na istnienie jakiegoś zadłużenia, jednak nie wskazują o jakie i względem kogo zadłużenie chodzi. Każdy dłużnik, w takiej sytuacji powinien żądać precyzyjnego wskazania jakiej wierzytelności dotyczy dług, co się na niego składa (np. odsetki, należność główna), kiedy powstał ww. dług. Nie wolno uiszczać zapłaty, jeśli nie wiemy czy rzeczywiście jesteśmy dłużnikami. Praktyka pokazuje, że myląc adresy, dane, dochodzi do sytuacji, w których firma windykacyjna myli się nie tylko co do zadłużenia, ale także co do osoby, względem której ma być prowadzona windykacja.

Firma windykacyjna twierdzi, że nabyła dług, czy ma do tego prawo?

Tak, jednak sprzedający wierzytelność powinien poinformować dłużnika, że od chwili tzw. cesji świadczenie należy spełnić do nabywcy, a nie dotychczasowego wierzyciela. Firma może również działać na zlecenie pierwotnego wierzyciela. W takim przypadku wszelkie środki należy zapłacić do wierzyciela a nie do firmy. Doradzam jednak, by się zabezpieczyć i zażądać od firmy windykacyjnej, by ta wykazała, że faktycznie jest nowym wierzycielem. Same twierdzenia przez telefon nie są wystarczającym dowodem. Konieczne jest pismo potwierdzające dokonanie cesji wraz z umową, w której powinien zostać wyszczególniony dług.

Cesja wierzytelności

Podsumowanie

Przedawnienie długów to temat, który dla wielu osób może wydawać się zawiły i trudny do zrozumienia. Niektórzy mogą nawet wierzyć, że długi ulegające przedawnieniu przestają istnieć, a ich windykacja jest bezcelowa. Pierwszym błędnym przekonaniem jest to, że przedawnienie długu oznacza jego zniknięcie. Nic bardziej mylnego. Dług pozostaje nadal istniejącym zobowiązaniem, ale zmienia swoją naturę. Kiedy ulega przedawnieniu, staje się „zobowiązaniem naturalnym”. Oznacza to, że dłużnik nie jest już zobowiązany do spłaty w trybie przymusowym przez organy egzekucyjne, takie jak komornik, jednak wciąż jest zobowiązany moralnie do spłaty.

Walka z firmami windykacyjnymi, zwłaszcza w kontekście przedawnionych długów, to skomplikowany proces, pełen pułapek. Działając samodzielnie, ryzykujesz, że nieświadomie uznasz dług, podpiszesz niekorzystną ugodę lub przegapisz termin na złożenie sprzeciwu w sądzie. Dlatego zawsze najlepiej jest korzystać z pomocy prawnika specjalizującego się w sprawach długów i oddłużaniu. Skutecznie podniesie zarzut przedawnienia w sądzie: To jest absolutna podstawa Twojej obrony. Pamiętaj, że profesjonalna pomoc prawna to inwestycja w Twój spokój i wolność finansową.

tags: #walka #z #windykacja #przedawnionych #dlugow