Niesłuszne zajęcie majątku przez komornika – jak się bronić?

Wielu dłużników obawia się, że w przypadku egzekucji komorniczej zostaną całkowicie pozbawieni środków do życia. Jednak polskie prawo przewiduje określone mechanizmy ochrony, które gwarantują dłużnikowi dostęp do części jego środków finansowych. Świadomość swoich praw może pomóc w skutecznym zarządzaniu sytuacją finansową i uniknięciu nieprzyjemnych niespodzianek.

Osoby mające postępowanie egzekucyjne często zadają pytanie: „czy komornik może zająć konto bez powiadomienia?”. Problem jest istotny, ponieważ zajęcie konta przez komornika jest zdarzeniem często spotykanym. Zajęcie konta przez komornika bez powiadomienia jest standardem i następuje niemal zawsze.

Przystępując do egzekucji z konta bankowego komornik wykonuje jedną, bardzo prostą czynność. Chodzi mianوه mianowicie o wysłanie zapytania do systemu OGNIVO. Jest to system, za pośrednictwem którego komornik jest w stanie w niezwykle szybki sposób ustalić banki, w których dłużnik ma założone rachunki bankowe. Wystarczy PESEL osoby fizycznej. Komornik nie musi wykonywać mozolnej pracy jak przed laty. Aktualnie wystarczy kilka chwil i wszystko zostanie wykonane automatycznie. Kiedy komornik otrzyma informację o tym, że dłużnik X ma w określonym banku konto to przystępuje do jego niezwłocznego zajęcia. Konkretnie środków, które się tam znajdują.

Tak, komornik ma prawo do zajęcia konta bankowego dłużnika w ramach prowadzonej egzekucji. Jednak nie wszystkie pieniądze zgromadzone na rachunku bankowym mogą zostać zajęte przez komornika. Obowiązują limity zajęć z kont bankowych.

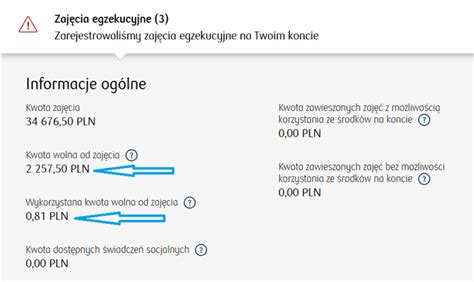

Kwota wolna od zajęcia

Zgodnie z przepisami, dłużnik musi mieć zapewnioną minimalną kwotę wolną od zajęcia na swoim koncie bankowym. Obecnie wynosi ona 75% minimalnego wynagrodzenia brutto, czyli około 3 499,50 zł miesięcznie w styczniu 2025 r.

Co zrobić, gdy konto zostało zajęte przez komornika?

Masz konto bankowe zajęte przez komornika? Nie wiesz jak to się stało? Nie wiesz jaki komornik tego dokonał? Musisz jak najszybciej skontaktować się z bankiem, który prowadzi Twój rachunek bankowy. Przede wszystkim ustal jaki komornik dokonał zajęcia. Mając powyższe informacje możesz zadzwonić do komornika i dowiedzieć się co jest podstawą toczenia egzekucji.

Jeżeli natomiast wiesz, że miałeś sprawę o zapłatę i nic z tym nie robiłeś, to wówczas musisz pogodzić się z rolą dłużnika egzekwowanego. Odwrócenie Twojej historii nie będzie właściwie możliwe. Jeśli jednak komornik pojawił się z zaskoczenia, a Ty nic o żadnej sprawie sądowej nie wiedziałeś, to zmienia postać rzeczy.

Jak odzyskać pieniądze zajęte przez komornika?

Jeśli konto należy wyłącznie do współmałżonka i dłużnik nie ma do niego dostępu, komornik nie może go zająć (chyba że długi dotyczą zobowiązań wspólnych, np. ze związku małżeńskiego).

UWAGA! Jeśli wiesz, że możesz mieć problemy z egzekucją załóż konto bez komornika. Może to być np. konto socjalne.

Jest pewna zasada, z którą osoba zadłużona powinna się zapoznać. Otóż, jeśli zajęcie konta przez komornika bez powiadomienia nastąpiło w okolicznościach, w jakich dłużnik uprzednio nic nie wiedział o sprawie sądowej, to niekorzystny bieg wydarzeń można odwrócić. Wówczas osoba zadłużona ma uprawnienie do tego, aby zablokować komornika, umorzyć egzekucję i odzyskać wszystkie zabrane środki! Nie jest to jednak zadanie proste. Wymaga ono dużego doświadczenia i wyczucia proceduralnego. Należy wiedzieć co, gdzie i kiedy napisać oraz złożyć. Koniecznym jest wykonywanie korespondencji krzyżowej pomiędzy sądem, komornikiem, a wierzycielem.

Musisz skierować do sądu specjalny wniosek w zakresie prawidłowego doręczenia przesyłki sądowej. W tym samym czasie musisz skierować wniosek do komornika o wstrzymanie czynności i do wierzyciela, że egzekwuje być może dług w oparciu o nieważny tytuł wykonawczy. Po otrzymaniu pisma uchylającego klauzulę wykonalności musisz jak najszybciej poinformować o tym fakcie komornika i wierzyciela. Komornik powinien umorzyć egzekucję. Niestety, komornicy błędnie w takiej sytuacji obciążają dłużników kosztami egzekucji. Chociaż powinni wierzyciela.

Powództwo przeciwegzekucyjne - ostateczna broń

Jednym z najskuteczniejszych sposobów obrony przed niesłuszną egzekucją jest wystąpienie z powództwem przeciwegzekucyjnym (art. 840 k.p.c.). Głównym celem takiego powództwa jest wstrzymanie bezzasadnej egzekucji. Ma to uchronić dłużnika przed nieuprawnionym zajęciem jego rachunków bankowych czy licytacyjną sprzedażą nieruchomości.

Powództwo przeciwegzekucyjne może być zrealizowane tylko wówczas, gdy istnieje potencjalna możliwość wykonania tytułu wykonawczego, a zatem przed wyegzekwowaniem należności w całości. W razie zupełnego zaspokojenia roszczenia na skutek przeprowadzania egzekucji na podstawie danego tytułu wykonawczego, odpada możliwość wytoczenia powództwa przeciwegzekucyjnego, gdyż wygasa wykonalność tego tytułu.

Wniesienie pozwu wiąże się z koniecznością uiszczenia opłaty sądowej. Opłata od powództwa przeciwegzekucyjnego jest opłatą stosunkową i wynosi 5% wartości przedmiotu sporu. Powództwo należy wnieść do sądu, w którego okręgu prowadzona jest egzekucja.

Nienależne świadczenie i odpowiedzialność za szkodę

Pieniądze wyegzekwowane przez komornika na poczet spłaconego już długu stanowią w świetle prawa nienależne świadczenie. Po umorzeniu egzekucji lub wygraniu sprawy o pozbawienie tytułu wykonawczego wykonalności, można i należy wezwać wierzyciela do ich zwrotu. Jeśli odmówi, przysługuje nam roszczenie o zwrot bezpodstawnego wzbogacenia (art. 410 w zw. z art. 405 k.c.).

Niecelowe i bezprawne wszczęcie egzekucji jest czynem niedozwolonym. Na podstawie art. 415 Kodeksu cywilnego można dochodzić od wierzyciela odszkodowania na zasadach ogólnych. Należy wówczas wykazać trzy elementy: szkodę (np. utracone odsetki od zajętych środków, koszty prawne), winę wierzyciela (która jest oczywista, jeśli wiedział o spłacie długu) oraz związek przyczynowy między jego działaniem a powstałą szkodą.

Egzekucja jak wstrzymać komornika i odzyskać pieniądze !!! Nie zwlekaj !!! Odzyskaj spokojne życie!

Zwrot pieniędzy przez komornika

Wiele osób zastanawia się, czy istnieją sytuacje, kiedy komornik zwraca pieniądze. Komornik nie może zająć dowolnej kwoty środków. Mogą zdarzyć się przypadki, kiedy komornik zwraca zbyt dużą kwotę. Na przykład, gdy komornik pobrał więcej środków, niż wynosił dług, zgodnie z tytułem wykonawczym. Jako dłużnik, można odzyskać pieniądze z miejsca, gdzie komornik zajął za dużo, czyli kancelarii komornika.

Jeżeli dług został już spłacony, a mimo to komornik pobrał środki, ma obowiązek zwrócić pieniądze dłużnikowi. Komornik powinien dokonać zwrotu nienależnie pobranych środków bez zbędnej zwłoki. W przypadku gdy dłużnik udowodni, że pobrane środki były niezgodne z prawem, komornik ma obowiązek zwrócić pieniądze. Odzyskanie wszystkich zabranych pieniędzy jest możliwe jedynie w sytuacji, gdy pobranie było niezgodne z prawem.

W przypadku, gdy komornik zwleka z zwrotem zabranych przez komornika pieniędzy, należy złożyć skargę na czynności komornika.

Co jeśli dług został spłacony, a komornik nadal prowadzi egzekucję?

Chociaż taka sytuacja nie powinna mieć miejsca, to w praktyce może się zdarzyć, że komornik dokona zajęcia za spłacone długi. Wierzyciel, żądając egzekucji zapłaconego już długu, postąpił wbrew zasadom współżycia społecznego.

Krok 1: Jak powiadomić komornika, że dług jest spłacony?

W pierwszej kolejności należy skontaktować się z kancelarią komorniczą i poinformować egzekutora o zaistniałej sytuacji. Wobec powyższego należy komornikowi przekazać wniosek o wstrzymanie się z czynnościami oraz potwierdzenie przelewu na rachunek bankowy wierzyciela. Najlepszym i niepodważalnym dowodem jest potwierdzenie przelewu bankowego, na którym widać datę, kwotę i tytuł płatności jednoznacznie wskazujący na spłatę danego zobowiązania.

Krok 2: Kontakt z wierzycielem

Równolegle ze złożeniem wniosku do komornika, należy skontaktować się z wierzycielem i stanowczo zażądać umorzenia postępowania egzekucyjnego, powołując się na spłatę zadłużenia. W odpowiedzi na tak sformułowany wniosek, komornik ma obowiązek skontaktowania się z wierzycielem. Jeżeli przyzna się do uchybienia, sprawa jest załatwiona.

Krok 3: Ostateczna broń - powództwo przeciwegzekucyjne

Jeśli wierzyciel ignoruje Twoje wezwania do odwołania komornika, a komornik kontynuuje egzekucję, należy wystąpić do sądu z powództwem przeciwegzekucyjnym z art. 840 k.p.c.

Po umorzeniu egzekucji lub wygraniu sprawy o pozbawienie tytułu wykonawczego wykonalności, można i należy wezwać wierzyciela do zwrotu wyegzekwowanych kwot wraz z odsetkami. Wierzyciel może zostać również obciążony przez komornika kosztami niecelowo wszczętej egzekucji.

W naszej Kancelarii EUROLEGE takimi sprawami zajmujemy się każdego dnia. Pomogliśmy już setkom osób odzyskać wolność od postępowań komorniczych i odzyskać zabrane pieniądze. Odebrałeś pismo od komornika, ale nie otrzymałeś wcześniej nakazu zapłaty ani pozwu z sądu? Komornik zajął środki na Twoim koncie bankowym i chciałbyś je odzyskać? Pomożemy Ci. Uchyliliśmy już setki prawomocnych nakazów zapłaty, aby finalnie wygrać sprawy w sądzie, pozbyć się długów i odzyskać pieniądze zajęte przez komornika.

tags: #wierzyciel #nieslusznie #neka