Inwentaryzacja należności: Przyczyny zwrotu potwierdzenia salda i prawidłowe procedury

Należności z tytułu dostaw i usług zasadniczo inwentaryzowane są drogą potwierdzenia salda. Proces ten jest kluczowy dla prawidłowego ustalenia stanu aktywów jednostki na koniec okresu sprawozdawczego. Obowiązek ustalenia stanu tego salda spoczywa na wierzycielu, który inicjuje całą procedurę. W praktyce jednostka, będąca wierzycielem, wysyła do swoich dłużników wypełniony druk "Potwierdzenie salda" i oczekuje na informację zwrotną dotyczącą zgodności lub rozbieżności w wskazanej kwocie.

Inwentaryzacja należności, co do zasady, powinna zostać przeprowadzona na ostatni dzień roku obrotowego. Jednakże, aby zapewnić elastyczność i umożliwić terminowe sporządzenie sprawozdania finansowego, przepisy ustawy o rachunkowości dopuszczają rozpoczęcie inwentaryzacji nie wcześniej niż 3 miesiące przed końcem roku obrotowego i zakończenie jej do 15. dnia następnego roku. W takim przypadku ustalenie stanu należności na dzień bilansowy następuje poprzez dopisanie lub odpisanie od stanu stwierdzonego drogą potwierdzenia salda zwiększeń i zmniejszeń, które nastąpiły między datą potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych. Należy pamiętać, że stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

W przypadku jednostek, których rok obrotowy jest tożsamy z rokiem kalendarzowym, inwentaryzacja należności w drodze potwierdzenia sald może nastąpić w dowolnym czasie między 1 października a 15 stycznia następnego roku. Ze względu na to, że w bilansie kwotę należności wykazuje się według stanu na 31 grudnia danego roku, saldo należności potwierdzone na wcześniejszy dzień, np. 31 października czy 30 listopada, musi zostać zweryfikowane. Wtedy ustalone wcześniej saldo jest korygowane o dokonane przez kontrahenta do końca roku płatności oraz inne zmniejszenia należności, a także powiększane o sprzedaż na rzecz kontrahenta i inne zwiększenia należności, które nastąpiły między datą potwierdzenia salda a dniem bilansowym.

Procedura potwierdzania sald

Jednostki mają ustawowy obowiązek inwentaryzacji rozrachunków drogą potwierdzenia sald jedynie w odniesieniu do należności od kontrahentów. W tym celu jednostka jako wierzyciel inicjuje uzgodnienie salda należności, a dłużnik jest zobowiązany odpowiedzieć na nią, potwierdzając zgodność kwot lub wskazując na występujące rozbieżności. W przypadku zobowiązań jednostki, inicjatywa uzgodnienia zazwyczaj pozostaje po stronie jej kontrahentów (wierzycieli), jednak jednostka może również wystąpić do kontrahenta o potwierdzenie sald swoich zobowiązań, jeśli widzi taką potrzebę.

Przed rozpoczęciem procedury potwierdzenia sald należności, jednostka powinna dokonać przeglądu sald rozrachunków z kontrahentami w celu określenia ich statusu na dzień uzgodnienia. Pozwala to na identyfikację należności nieściągalnych, przedawnionych, umorzonych, przeterminowanych (z podziałem na terminy opóźnienia), spornych oraz dochodzonych na drodze sądowej. Co ważne, uzgodnieniu w drodze potwierdzenia salda należności podlega kwota wymagająca zapłaty, która może obejmować nie tylko należność główną, ale również odsetki, kary umowne czy zasądzone koszty postępowania sądowego.

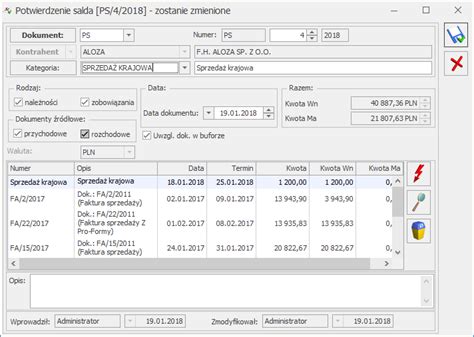

Potwierdzenie salda wymaga formy pisemnej. W praktyce wierzyciel wysyła do swojego dłużnika dwa egzemplarze pisma (wezwania do potwierdzenia wysokości salda), zawierającego informację o wysokości salda oraz pozycjach, które się na nie składają (np. numery faktur). W piśmie wierzyciel prosi dłużnika o potwierdzenie salda poprzez odesłanie jednego egzemplarza podpisanego przez osobę do tego upoważnioną. Saldo to, jeśli jest zgodne, kontrahent powinien potwierdzić. Wskazane jest również potwierdzanie sald zerowych należności, zwłaszcza gdy w ciągu roku wystąpiła duża liczba transakcji z danym kontrahentem lub gdy otrzymane przelewy nie wskazują jednoznacznie, której operacji zapłata dotyczy.

W przypadku, gdy jednostka wobec tego samego kontrahenta ma jednocześnie należność i zobowiązanie, zaleca się wysłanie potwierdzenia salda z zestawieniem obu tych kwot. Przepisy nie przewidują stosowania tzw. milczącego potwierdzenia salda, co oznacza, że brak odpowiedzi ze strony kontrahenta w wyznaczonym terminie nie może być uznany za potwierdzenie kwoty należności.

Różnice w saldach i ich wyjaśnianie

W przypadku, gdy kwota zobowiązań wynikająca z ksiąg rachunkowych różni się od wskazanej przez wierzyciela na potwierdzeniu salda, dłużnik powinien go o tym powiadomić. W informacji zwrotnej dłużnik powinien określić, że saldo nie jest zgodne i przekazać wierzycielowi informacje o zaistniałych rozbieżnościach. Można tego dokonać, odsyłając odpowiednią część druku z adnotacją "saldo niezgodne" wraz z określeniem powodu niezgodności, wskazaniem daty oraz podpisem osoby upoważnionej. Do odsyłanej części druku można również załączyć osobną informację zawierającą specyfikację różnic lub zestawienie z własnego programu finansowo-księgowego.

Jeśli w wyniku przeprowadzonego potwierdzenia sald wystąpią różnice pomiędzy wartościami figurującymi w księgach a kwotami wykazanymi przez kontrahenta, jednostka powinna je wyjaśnić, ustalić ich przyczyny oraz sposób ich rozliczenia, gdy uzna korekty salda za zasadne. W przypadku należności wyrażonych w walutach obcych, uzgodnieniu z kontrahentem podlega wartość wyrażona w walucie, w której ma nastąpić zapłata.

Należności, które nie podlegają potwierdzeniu salda

Należy mieć na uwadze, że drogą potwierdzenia salda nie inwentaryzuje się należności:

- spornych i wątpliwych,

- od osób nieprowadzących ksiąg rachunkowych,

- z tytułów publicznoprawnych.

Tego rodzaju należności jednostka inwentaryzuje drogą porównania danych ujętych w księgach rachunkowych z odpowiednimi dokumentami i weryfikacji ich wartości. Odpowiedzi na prośby o potwierdzanie sald nie mają obowiązku udzielać jednostki, które nie prowadzą ksiąg rachunkowych.

Podpisy na potwierdzeniu salda i ich znaczenie

W procedurze potwierdzenia sald ważną rolę odgrywają podpisy złożone na dokumencie. Zarówno wysłana przez wierzyciela do dłużnika prośba o potwierdzenie salda, jak i odpowiedź dłużnika powinny zostać podpisane przez upoważnioną do tego osobę, którą jest kierownik jednostki lub osoba przez niego upoważniona, np. główna księgowa. Szczególnie istotne jest to, kto potwierdził saldo jako dłużnik, ponieważ podpisanie potwierdzenia salda może być traktowane jako uznanie roszczenia przerywające bieg przedawnienia. W przypadku osób prawnych, potwierdzenie sald powinno być podpisane w imieniu tych osób przez osoby do tego upoważnione. Podpisy złożone przez pracowników księgowości nie spowodują przerwania biegu przedawnienia, jeśli pracownik nie jest równocześnie upoważniony do reprezentowania przedsiębiorcy na zewnątrz.

Jak przygotować Protokół z inwentaryzacji sald bilansowych

Potwierdzenia sald należności dotyczące inwentaryzacji za dany rok obrotowy mogą wpływać do jednostek po terminie określonym jako 15 stycznia następnego roku, ponieważ potwierdzenia te mogą wykazywać stan salda należności również na dzień 15 stycznia. Przy czym graniczną datą dla uzyskania tych potwierdzeń jest 85. dzień po dniu bilansowym. Ujawnione w toku inwentaryzacji różnice między stanem rzeczywistym a stanem wykazanym w księgach rachunkowych trzeba bowiem wyjaśnić i rozliczyć w księgach tego roku obrotowego, na który przypadał termin inwentaryzacji.

tags: #wierzyciel #odeslal #naleznosc