Weksel – skutki prawne zniszczenia dokumentu przez wierzyciela

Podpisanie weksla to poważne zobowiązanie, które może mieć daleko idące konsekwencje prawne i finansowe. Weksel jest jednym z najczęściej stosowanych instrumentów zabezpieczających transakcje finansowe, kredyty oraz pożyczki. Jego specyfika polega na tym, że daje wierzycielowi możliwość szybkiego dochodzenia roszczeń, często bez konieczności prowadzenia długotrwałego postępowania sądowego.

Artykuł ten szczegółowo omawia proces wycofania się z podpisanego weksla oraz wskazuje na możliwe rozwiązania prawne, które mogą pomóc w unieważnieniu takiego dokumentu. Przyjrzymy się, w jakich okolicznościach weksel może zostać uznany za nieważny, jakie są podstawy jego podważenia, a także jakie formalności trzeba spełnić, aby skutecznie wycofać się z podpisanego zobowiązania. Warto również podkreślić, że prawo cywilne oferuje szereg narzędzi do ochrony dłużników, o których warto wiedzieć przed podjęciem jakichkolwiek działań.

W kolejnych akapitach znajdziesz informacje na temat kluczowych zasad związanych z funkcjonowaniem weksli, mechanizmów ich unieważniania oraz praktycznych wskazówek dotyczących procedur sądowych. Jeśli masz wątpliwości dotyczące swojej sytuacji prawnej, skorzystaj z pomocy specjalistów, takich jak radca prawny Poznań. Zapraszamy do lektury!

Czym jest weksel i jakie wiążą się z nim obowiązki?

Weksel to papier wartościowy stanowiący pisemne zobowiązanie do zapłaty określonej sumy pieniędzy. Może być stosowany jako zabezpieczenie pożyczki, kredytu lub innego rodzaju umowy. Najczęściej spotykany jest weksel in blanco, który początkowo nie zawiera wszystkich wymaganych elementów, a jego uzupełnienie odbywa się zgodnie z tzw. deklaracją wekslową. Należy pamiętać, że podpis na wekslu oznacza zgodę na poniesienie odpowiedzialności finansowej.

Czy można wycofać się z podpisanego weksla?

Wycofanie się z podpisanego weksla nie jest prostym procesem, ponieważ jest to dokument o dużej mocy prawnej. Weksel stanowi pisemne zobowiązanie do zapłaty określonej sumy pieniężnej i podlega szczególnym regulacjom prawnym. Niemniej jednak istnieją sytuacje, w których można podjąć działania mające na celu jego unieważnienie lub uchylenie skutków wynikających z jego podpisania.

Jednym z podstawowych sposobów wycofania się z weksla jest udowodnienie, że został on podpisany pod wpływem błędu, groźby lub w stanie wyłączającym świadome podejmowanie decyzji. W takich przypadkach można powołać się na przepisy kodeksu cywilnego dotyczące wad oświadczenia woli. Przykładem może być sytuacja, gdy podpis na wekslu został złożony pod presją lub w wyniku błędnej interpretacji warunków umowy. Jeśli można udowodnić, że podpis został złożony w takich okolicznościach, sąd może unieważnić weksel.

Kolejnym rozwiązaniem jest wykazanie, że weksel został uzupełniony niezgodnie z deklaracją wekslową. Deklaracja wekslowa to dokument określający zasady uzupełniania weksla in blanco, na przykład kwoty lub terminu płatności. Jeżeli wierzyciel uzupełnił weksel w sposób sprzeczny z tymi ustaleniami, dłużnik może podważyć jego ważność.

Innym przypadkiem, w którym można wycofać się z weksla, jest jego przedawnienie. Zgodnie z prawem wekslowym, roszczenia z weksla przedawniają się po trzech latach od terminu płatności. Po upływie tego okresu wierzyciel traci możliwość dochodzenia swoich roszczeń na drodze sądowej.

Warto również rozważyć złożenie wniosku o sądowe umorzenie weksla w sytuacji jego zaginięcia lub zniszczenia. Procedura ta polega na zgłoszeniu wniosku do sądu właściwego dla miejsca płatności weksla i wykazaniu interesu prawnego w jego unieważnieniu. Po umorzeniu dokument traci moc prawną.

Przesłanki do unieważnienia weksla

Brak wymaganych elementów formalnych

Weksel musi zawierać określone elementy, takie jak nazwa „weksel”, podpis wystawcy, data i miejsce wystawienia, termin płatności oraz kwota do zapłaty. Brak któregokolwiek z nich może prowadzić do jego nieważności.

Nieprawidłowe wypełnienie weksla

Jeśli weksel został wypełniony niezgodnie z deklaracją wekslową, można powołać się na naruszenie warunków umowy i wystąpić o jego unieważnienie. To szczególnie istotne, gdy wierzyciel uzupełnił weksel na kwotę wyższą niż uzgodniona.

Zagubienie lub zniszczenie weksla

W przypadku zagubienia dokumentu można wystąpić do sądu z wnioskiem o jego umorzenie. Po pozytywnym rozpatrzeniu wniosku weksel traci moc prawną, nawet jeśli zostanie odnaleziony. Procedurę tę można zrealizować przy wsparciu specjalistów z zakresu prawa cywilnego w Poznaniu.

Podpis pod wpływem błędu lub groźby

Jeśli weksel został podpisany w wyniku błędu, groźby lub pod wpływem choroby psychicznej, można uchylić się od skutków złożonego oświadczenia woli. W takim przypadku niezbędna może być ekspertyza psychologiczna lub lekarska.

Przedawnienie roszczenia

Zgodnie z prawem wekslowym roszczenia przeciwko wystawcy weksla przedawniają się po trzech latach od daty płatności. Po tym terminie wierzyciel nie może dochodzić swoich praw na drodze sądowej, co skutkuje de facto unieważnieniem weksla.

Jak skutecznie wycofać się z weksla?

Proces wycofania się z weksla wymaga staranności i znajomości przepisów prawa. Pierwszym krokiem jest dokładna analiza okoliczności związanych z podpisaniem dokumentu oraz ustalenie, czy istnieją podstawy prawne do jego unieważnienia. Następnie warto skonsultować się z prawnikiem, który pomoże przygotować odpowiednie wnioski lub pisma procesowe. Profesjonalne wsparcie, np. doradztwo podatkowe w Poznaniu, może okazać się kluczowe, zwłaszcza gdy spór obejmuje także kwestie fiskalne.

W przypadku zagubienia lub zniszczenia weksla należy wystąpić do sądu o jego umorzenie. Wniosek musi zawierać dowody na utratę dokumentu oraz wykazanie interesu prawnego w jego unieważnieniu. Procedura ta jest szczególnie przydatna w sytuacjach, gdy istnieje ryzyko wykorzystania weksla przez osoby trzecie. Po uzyskaniu decyzji sądu weksel traci moc prawną, nawet jeśli zostanie odnaleziony.

Dodatkowo, jeżeli weksel został wystawiony na podstawie niezgodnej z prawem umowy lub jego treść została sfałszowana, możliwe jest podważenie jego ważności w postępowaniu sądowym. Ważne jest także zbadanie, czy roszczenia z weksla nie uległy przedawnieniu, co automatycznie eliminuje możliwość ich egzekwowania.

Zobowiązanie wekslowe. Czym jest weksel własny, a czym "in blanco" - Tomasz Parol z Anuluj-Dlug.pl

Kluczowe kwestie do zapamiętania:

- Weksel in blanco to papier wartościowy niezupełny w chwili wystawienia - zazwyczaj zawiera tylko podpis dłużnika, a kwota wpisywana jest później.

- Jego nieodłącznym elementem musi być deklaracja wekslowa - to ona określa zasady, kiedy i na jaką kwotę wierzyciel może uzupełnić dokument.

- Pozwala na błyskawiczne uzyskanie sądowego nakazu zapłaty w postępowaniu nakazowym, co drastycznie skraca drogę do komornika.

- Największe ryzyko: Puszczenie weksla w obieg (indos). Jeśli weksel trafi do osoby trzeciej, Twoje możliwości obrony są ograniczone niemal do zera.

Największy MIT o wekslu: „To tylko formalność do umowy, taki zwykły papierek. Jak spłacę dług, to weksel traci ważność sam z siebie.” To myślenie doprowadziło wielu do bankructwa. Weksel nigdy nie „traci ważności” automatycznie. To jest papier wartościowy. Jeśli spłacisz dług, ale fizycznie nie odbierzesz weksla od wierzyciela, on (lub nieuczciwy pracownik jego firmy) może go wypełnić ponownie i puścić w obieg. W sądzie sam fakt posiadania weksla przez drugą stronę jest potężnym dowodem. Nigdy nie zostawiaj weksla u byłego kontrahenta!

Siedzisz w banku, biurze leasingowym albo u nowego kontrahenta. Na stole ląduje stos dokumentów. Umowa, regulaminy, załączniki. I nagle on - mały, niepozorny kawałek papieru. Często nawet nie wygląda jak oficjalny druk. Jest na nim tylko jedno zdanie: „Zapłacę za ten weksel własny…” i miejsce na Twój podpis. Serce bije szybciej? I słusznie. Podpisanie weksla in blanco to akt najwyższego zaufania w biznesie. To tak, jakbyś wręczył komuś naładowany pistolet i umówił się, że użyje go tylko wtedy, gdy go okradniesz. Ale pistolet to pistolet. Jeśli trafi w niepowołane ręce, może wystrzelić w każdej chwili.

Jako adwokat często widzę dwie skrajności. Przedsiębiorców, którzy podpisują weksle „lekką ręką” bez żadnego zabezpieczenia, oraz takich, którzy paraliżują negocjacje, bojąc się weksla jak ognia. Prawda leży pośrodku. Weksel to skuteczne narzędzie, ale trzeba umieć je obsługiwać.

Czym jest weksel in blanco i dlaczego wszyscy się go boją?

Weksel in blanco to, mówiąc najprościej, zobowiązanie bez wpisanej kwoty. W momencie, gdy składasz na nim podpis, nie wiesz jeszcze, na jaką sumę zostanie ostatecznie wypełniony. Może to być 10 tysięcy, a może milion złotych.

Po co się go stosuje? Ponieważ w momencie podpisywania umowy (np. o współpracy handlowej, najmu czy kredytu) nie wiemy, ile dłużnik będzie nam winien w przyszłości. Może narosnąć kara umowna, odsetki, koszty windykacji. Weksel in blanco „czeka” w szufladzie na czarną godzinę. Gdy dłużnik przestaje płacić, wierzyciel wyciąga weksel, wpisuje kwotę zadłużenia i idzie do sądu.

Dla wierzyciela jest to jedno z najtańszych i najszybszych sposobów zabezpieczenia umowy z kontrahentem. Dla dłużnika - potężne ryzyko, że ktoś wpisze tam kwotę z sufitu.

Deklaracja wekslowa - Twoja jedyna tarcza

Zapamiętaj tę zasadę: Nigdy, pod żadnym pozorem, nie podpisuj weksla in blanco bez deklaracji wekslowej.

Deklaracja wekslowa (często nazywana porozumieniem wekslowym) to instrukcja obsługi weksla. To dokument, w którym strony umawiają się:

- Kiedy weksel może zostać wypełniony (np. przy opóźnieniu w płatności powyżej 30 dni).

- Na jaką kwotę (np. do wysokości zadłużenia głównego powiększonego o odsetki).

- W jaki sposób dłużnik zostanie powiadomiony o uzupełnieniu weksla (wezwanie do wykupu).

Jeśli podpiszesz „goły” weksel bez deklaracji, dajesz wierzycielowi wolną rękę. W sądzie będzie Ci ekstremalnie trudno udowodnić, że umówiliście się inaczej, skoro nie ma tego na piśmie. Dobrze skonstruowana deklaracja to element, który określa co każda umowa zabezpieczona wekslem powinna zawierać, abyś mógł spać spokojnie.

✅ Wskazówka adwokata: Klauzula „nie na zlecenie”

Największym zagrożeniem weksla jest jego zbywalność. Wierzyciel może go sprzedać (indosować) osobie trzeciej. Wtedy Twoja deklaracja wekslowa staje się bezużyteczna, bo nowy nabywca nie musi jej znać! Aby się zabezpieczyć, wpisz na wekslu klauzulę: „nie na zlecenie”. To blokuje możliwość puszczenia weksla w obieg przez proste podpisanie na odwrocie.

Sąd w 14 dni - jak działa nakaz zapłaty z weksla?

Wierzyciele kochają weksle za szybkość. Jeśli masz wypełniony weksel, nie składasz zwykłego pozwu. Składasz pozew w postępowaniu nakazowym.

Czym to się różni od zwykłego procesu?

- Szybkość: Sąd wydaje nakaz zapłaty na posiedzeniu niejawnym (bez rozprawy), zazwyczaj w ciągu kilku-kilkunastu dni.

- Koszty: Opłata od pozwu jest 4 razy niższa niż w zwykłym procesie (1,25% wartości sporu zamiast 5%).

- Wykonalność: Nakaz zapłaty z weksla staje się natychmiast wykonalny w momencie jego wydania (tytuł zabezpieczenia). Oznacza to, że wierzyciel może od razu iść do komornika i zająć Twoje konta (zabezpieczyć kasę), jeszcze zanim w ogóle dowiesz się o procesie!

To jest właśnie ta „broń atomowa”. Często dłużnik dowiaduje się o sprawie, gdy bank blokuje mu rachunek. Porównując to do innego narzędzia, jakim jest dobrowolne poddanie się egzekucji (akt notarialny), weksel jest tańszy w ustanowieniu (brak taksy notarialnej), ale wymaga jednak minimalnej procedury sądowej.

Obrona dłużnika: Zarzut wypełnienia niezgodnie z porozumieniem

Co zrobić, gdy otrzymasz nakaz zapłaty, a kwota na wekslu jest wzięta z kosmosu? Masz 2 tygodnie na wniesienie zarzutów od nakazu zapłaty.

Twoją główną linią obrony jest zarzut wypełnienia weksla niezgodnie z porozumieniem (deklaracją wekslową). Musisz udowodnić sądowi, że:

- Dług w ogóle nie istnieje (np. faktura została opłacona).

- Wierzyciel wpisał kwotę wyższą niż wynika to z wyliczeń.

- Weksel został wypełniony przedwcześnie.

Tutaj kluczowa jest zasada ciężaru dowodu. W procesie wekslowym to dłużnik musi udowodnić, że nie jest winien pieniędzy. Wierzyciel ma komfort - on pokazuje weksel i mówi „płać”.

Z umowy pożyczki czy faktury) nie uległy już przedawnieniu. Zgodnie z orzecznictwem, jeśli przedawniło się roszczenie główne, to nie można dochodzić go z weksla in blanco (choć sam weksel przedawnia się inaczej - zazwyczaj 3 lata od daty płatności).

⚠️ Uwaga - weksel w obrocie konsumenckim

Od kilku lat przepisy chroniące konsumentów są znacznie surowsze. Jeśli firma pożyczkowa lub bank pozywa konsumenta z weksla, sąd ma obowiązek z urzędu zbadać umowę, która była podstawą wystawienia weksla. Jeśli np. umowa pożyczki zawiera klauzule niedozwolone, sąd może oddalić powództwo mimo poprawnie wypełnionego weksla. W relacjach B2B (między firmami) takiej ochrony nie ma.

FAQ - Najczęściej zadawane pytania

- Czy weksel można napisać odręcznie na kartce? Tak. Nie musisz używać gotowych druczków ze sklepu papierniczego. Ważne, aby dokument zawierał słowo „weksel” w treści (w języku, w jakim go wystawiono), przyrzeczenie zapłaty, podpis wystawcy i inne elementy z Prawa wekslowego. Forma graficzna jest dowolna.

- Czy potrzebuję zgody żony/męża na podpisanie weksla? Nie, weksel jest ważny bez zgody małżonka. Jednak bez podpisu współmałżonka, wierzyciel będzie mógł prowadzić egzekucję tylko z Twojego majątku osobistego i wynagrodzenia za pracę, a nie z majątku wspólnego (np. wspólnego mieszkania). Dlatego wierzyciele zazwyczaj żądają podpisu obojga małżonków.

- Co zrobić z wekslem po spłacie długu? Bezwzględnie go odebrać! Domagaj się zwrotu oryginału weksla do ręki. Na Twoich oczach zniszcz go (najlepiej w niszczarce) lub przekreśl wielkim „ANULOWANO”.

- Czy weksel trzeba zgłosić do Urzędu Skarbowego? Sam weksel in blanco nie podlega opodatkowaniu w momencie wystawienia. Opłata skarbowa od weksli została zniesiona lata temu. Nie ma więc obowiązku zgłaszania go do US.

Boisz się podpisać weksel in blanco? A może otrzymałeś nakaz zapłaty i nie wiesz jak się bronić? Nie ryzykuj majątku życia. Sprawdzimy Twoją deklarację wekslową i pomożemy w walce z nieuczciwym wierzycielem. SKONSULTUJ SWÓJ WEKSEL Z ADWOKATEM »

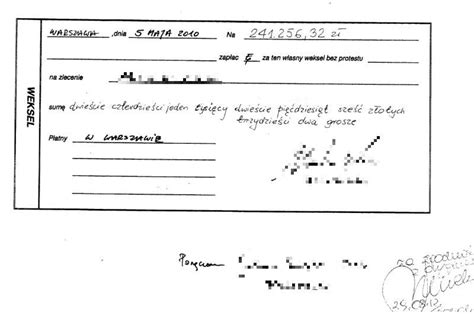

Weksel jest swego rodzaju papierem wartościowym stanowiącym przedmiot obrotu, który podlega wykupowi w razie ziszczenia się warunków przewidzianych przez jego wystawcę. Weksel in blanco, a więc nie wypełniony w całości może zostać wypełniony przez jego posiadacza na kwotę nawet większą niż pierwotne zobowiązanie wystawcy. Weksel w omawianym przypadku stanowić ma zapewne zabezpieczenie płatności za dostarczone gęsi.

Tego typu zabezpieczenia stosuje się raczej przy większych transakcjach, gdzie ważne są łatwość i szybkość windykacji należności. Z punktu widzenia sprzedawcy weksel jest bardzo wygodnym zabezpieczeniem, gdyż w razie niezapłacenia należności uzyskanie nakazu zapłaty, jest nie tylko łatwiejsze, ale i tańsze. Ponadto, nakaz zapłaty wydany na podstawie weksla stanowi tytuł zabezpieczenia i na jego podstawie komornik może zająć dłużnikowi konto. Wreszcie, to dłużnik będzie musiał ponieść znaczne koszty sądowe, jeśli będzie chciał bronić się w sądzie przed wierzycielem. Wystawienie weksla ze względu na powyższe ułatwienia dla wierzyciela może być dla dłużnika po prostu ryzykowne.

Weksel in blanco - atomowa broń wierzyciela czy pętla na szyi dłużnika?

Weksel własny zawiera m.in. przyrzeczenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej. Treść przedłożonego weksla nie wzbudziła wątpliwości Sądu, weksel posiada wszystkie wymagane ustawowo cechy, zawiera przyrzeczenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej, oznaczenie terminu płatności, oznaczenie miejsca płatności, określenie remitenta, oznaczenie miejsca daty i miejsca wystawienia weksla oraz podpisy wystawcy i poręczyciela. Weksel własny, w ujęciu tradycyjnym, jest dokumentem abstrakcyjnym mającym samoistne znaczenie prawne, niezależne od swojej podstawy prawnej (na co wskazywał powód). Samo umieszczenie podpisu na wekslu stanowi wyłączną przyczynę i podstawę zobowiązania osoby podpisującej się, bez względu na przyczynę wystawienia weksla. Pozwana K. S. nie kwestionowała, że wystawiła przedmiotowy weksel, a pozwana M. S., że go poręczyła. Strona pozwana podniosła jednak zarzut spełnienia roszczenia wynikającego z umowy pożyczki z dnia 7 stycznia 2014 r. Strona pozwana na dowód spełnienia roszczenia przedstawiła notarialną umowę sprzedaży w której powód i pozwana K. S. Pomiędzy stronami nie było sporu, iż weksel wystawiony przez pozwaną K. S. był wekslem zupełnym. Nie oznacza to jednak, iż wystawca weksla pozbawiony jest jakiejkolwiek obrony przez żądaniami posiadacza, a w szczególności, iż nie może podnieść zarzutu spełnienia świadczenia.

Zatem dla oceny dopuszczalności podniesienia przez pozwanych zarzutów związanych z tzw. Zarzut zapłaty sumy wekslowej, niepokwitowanej na wekslu, ma charakter subiektywny, gdyż nie wynika z samego weksla. Jest to zarzut oparty na stosunkach osobistych zachodzących pomiędzy dłużnikiem a określonym wierzycielem. Pozwane podniosły, iż należność dochodzona przez powoda wynika z umowy pożyczki z dnia 7 stycznia 2014 r., a która została już miedzy stronami rozliczona - co wynika z umowy sprzedaży nieruchomości. Powód twierdził, iż wierzytelność wynika z innej umowy, jednak wezwany przez Sąd do przedstawienia umowy, nie dokonał tego. Nie bez znaczenia jest również, iż pozwany - co wynika z umowy sprzedaży nieruchomości (k. 63) - jest przedsiębiorcą i w ramach prowadzonej przez siebie działalności gospodarczej udziela pożyczek, a pozwane zaciągnęły zobowiązanie jako konsumenci. W tym kontekście nie można pominąć treści wyroku Trybunału Sprawiedliwości Unii Europejskiej w sprawie C-176/17 Profi Credit Polska, gdzie TSUE zakwestionował, w związku z treścią art. 7 ust. 1 dyrektywy Rady 93/13/EWG z 5.4.1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich, polskie przepisy dotyczące postępowania nakazowego w oparciu o weksel własny w sprawach przeciwko konsumentom. TSUE orzekł, że sąd rozpoznający sprawę powinien każdorazowo dokonać oceny umowy zabezpieczonej wekslem, na podstawie której powstało roszczenie przeciwko konsumentowi. Sąd powinien badać, czy umowa taka nie zawiera klauzul niedozwolonych. Warto dodać, że ustawodawca zakłada ochronę konsumenta w takim rozumieniu, jakim posługuje się w swoim orzecznictwie TSUE (sprawa C-534/15, Dumitraș). Poprzez konsumenta należy wobec tego rozumieć zarówno dłużnika głównego (stronę umowy zawartej z przedsiębiorcą), jak i poręczyciela.

Strona powodowa przegrała proces, co zgodnie z zasadą wyrażoną w art.98 § 1 k.p.c. skutkuje ponoszeniem przez nią kosztów procesu w całości. Sąd nie orzekał o kosztach sądowych w wyroku. Art. 108 k.p.c. nakazujący Sądowi rozstrzygnięcie o kosztach w każdym orzeczeniu kończącym sprawę w instancji umieszczony został w dziale I tytule V k.p.c. Niewątpliwie, jako członkowie Zarządu zawieramy wiele umów. Jak je zabezpieczać najlepiej dla naszej spółki będę jeszcze nie raz pisała. Dziś temat następujący: Odpowiedzialność członka zarządu za weksel, na co trzeba zwrócić uwagę, aby zmniejszyć lub wyeliminować ryzyko odpowiedzialności majątkiem osobistym za weksel podpisany przez nas - jak sądziliśmy - w imieniu firmy.

Zdarzyła się bowiem taka sytuacja, że Prezes Zarządu zawierając umowę został poproszony przez drugą stronę o podpisanie weksla jako zabezpieczenia tej umowy. Zgodził się. Podpisał weksel w prawym, dolnym rogu swoim podpisem zwykle używanym i opatrzył pieczątką firmową. Kontrahent jednak poprosił, aby Prezes podpisał się też obok czytelnie - Prezes to uczynił.

Czym jest weksel?

Weksel jest fantastycznym sposobem zabezpieczenia umowy. Pod warunkiem, że potencjalnym dłużnikiem jest podmiot, który ma majątek. Weksel to to rodzaj papieru wartościowego. Stanowi zabezpieczenie umowy zawartej pomiędzy stronami.

Należy pamiętać, że weksel in blanco stanowi zabezpieczenie majątkiem osobistym dłużnika - teraźniejszym i przyszłym. Zatem, wierzyciel ma do dyspozycji cały majątek dłużnika zarówno ruchomości, jak i nieruchomości.

Jeśli jednak przedsiębiorca wie lub spodziewa się, że jego kontrahent nie ma majątku, to powinien sięgać do innych zabezpieczeń (np. gwarancji, poręczeń).Gdyż weksel przy braku aktywów dłużnika, może okazać się nieskutecznym zabezpieczeniem. Weksel nie jest zatem dla każdej transakcji.

Weksel - kiedy go używamy?

Ustawa Prawo wekslowe pochodzi z 1936 roku i uchodzi za jedną z najlepszych ustaw w naszym ustawodawstwie. Była zmieniana w niewielkim zakresie. Ustawodawca przedwojenny bardzo skrupulatnie uregulował całe postępowanie z wekslami. Weksel jest jednym z najbardziej rygorystycznych dokumentów. Dlatego, że każdy jego element ma swoje miejsce, które nie może być zmieniane przez strony.

Bezwzględnie wierzyciele winni przede wszystkim zadbać, aby ich potencjalni dłużnicy wekslowi podpisali się w odpowiednim miejscu oraz w odpowiedni sposób.

Obecnie, dla ważności weksla nie wymaga się, aby został wypełniony na jakimś szczególnym formularzu. Weksel może być nawet sporządzony na kartce papieru wyrwanej z zeszytu lub na restauracyjnej serwetce. Nie ma to znaczenia dla ważności weksla.

Warunkiem odpowiedzialności wekslowej dłużników wekslowych jest złożenie własnoręcznego podpisu na wekslu. Na wekslach trzeba się zatem znać, aby je stosować.

Kto podpisuje weksel w przypadku osób fizycznych?

Podpis na wekslu złożony w prawnym dolnym roku oznacza: „ja przyrzekam, że zapłacę”. Dlatego wierzyciele powinni się kierować następującymi zasadami przy podpisywaniu weksli przez swoich kontrahentów:

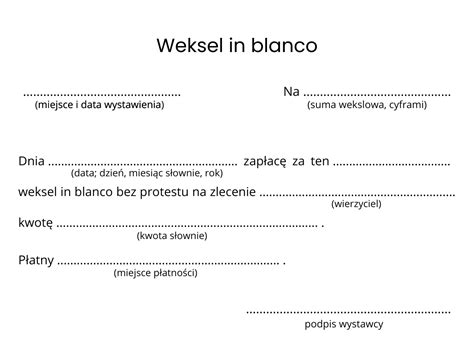

….. ….. ….. , dnia ….. ….. ….. ….. r. Na ….. ….. ….. ….. ….. ….. …. …..Dnia zapłać (1) ….. ….. ….. ….. .. ….. ….. ….. ….. ….. ….. ….. ….. …..sumę ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. złotych.Płatny ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. ….. …..(2) ….. ….. ….. ….. ….. ….. …..(1) Należy pamiętać, aby dostosować treść przyrzeczenia zapłaty do konkretnej osoby. Na przykład jeżeli wystawcą weksla jest jedna osoba to należy uzupełnić rdzeń „ zapłac” końcówką fleksyjną „ -ę’. Natomiast jeśli weksel wystawia kilka osób lub osoba prawna dodajemy „ - imy”. Podobnie należy dostosować wyraz „poręczam” w przypadku złożenia podpisów przez poręczycieli.

Kto podpisuje weksel w przypadku osób prawnych?

(2) Miejsce na złożenie podpisu przez Wystawcę weksla, który powinien zostać złożony zgodnie z niżej wymienionymi zasadami:

- a) w przypadku osób fizycznych, Wystawca weksla: składa czytelny podpis (imię i nazwisko) w prawym dolnym pustym polu weksla, zamieszcza pod podpisem numer PESEL.

- b) w przypadku osób prawnych, Wystawca weksla: zamieszcza w prawym pustym polu weksla pieczątkę firmową podmiotu, której treść jest zgodna z nazwą wynikającą z właściwego rejestru, tj. z KRS -u, oraz osoby upoważnione do zaciągania zobowiązań wekslowych, w imieniu tego podmiotu składają swoje podpisy (podpisy mogą być złożone pod pieczątkami imiennymi),

- c) Nadto, weksel powinien być podpisany w obecności wierzyciela. Tylko w takiej sytuacji wierzyciel ma pewność, że podpis złożył jego kontrahent a nie inna osoba. Na przykład celowa poproszona o podpisanie się na wekslu.

Weksel - co to? Rodzaje weksli i ich charakterystyka

Jest kilka cech zabezpieczenia przez weksel które dają mu przewagę nad innymi zabezpieczeniami w naszym prawie, przede wszystkim:

- Bezwarunkowy charakter: Dłużnik przyjmuje na siebie przede wszystkim bezwarunkową odpowiedzialność za to, że zapłaci sumę wymienioną na wekslu. Jest to odpowiedzialność niezależna od spełnienia jakichkolwiek warunków.

- Samodzielność: Zobowiązanie wekslowe każdej z podpisanych na wekslu osób wynika z tego, że dana osoba złożyła na wekslu swój podpis. Zobowiązanie to jest niezależne od zobowiązania innych osób podpisanych na wekslu.

- Solidarność: Wierzyciel weksla może dochodzić roszczeń - według swego wyboru - przeciw jednemu, kilku lub wszystkim dłużnikom podpisanym na wekslu. Bez potrzeby zachowania porządku w jakim się zobowiązali

- Abstrakcyjność: Zobowiązanie wekslowe „odrywa się” od sytuacji gospodarczej w związku z którą został wystawiony i wręczony weksel. Każdy kto złożył swój podpis na wekslu, musi się liczyć z tym, że może być zobowiązany do zapłaty. Nawet wtedy gdy okaże się, że umowa w oparciu o którą weksel wystawiono jest nieważna!

Odpowiedzialność poręczyciela wekslowego a sytuacja prawna spółki-wystawcy weksla

Dlaczego poręczenie wekslowe może okazać się atrakcyjniejsze od cywilnego?

Poręczenie wekslowe tzw. aval udziela się w bardzo prosty i szybki sposób. Tj. poprzez złożenie podpisu przez poręczyciela na przedniej stronie weksla w okolicy podpisu wystawcy czyli dłużnika. Poręczenie może być też udzielone na odwrocie weksla ale łącznie ze słowem „ręczę”, „poręczam”, „gwarantuję”, „aval’, „per aval” lub innym równoważnym wskazującym na poręczenie oraz podpisanie go przez poręczyciela

Jeżeli poręczenie udzielane jest tylko co do części sumy wekslowej, musi być to na wekslu wyraźnie wskazane.

Jest kilka istotnych różnic pomiędzy poręczeniem wg. prawa cywilnego a poręczeniem wekslowym, które sprawiają, że awal może okazać się atrakcyjniejszy od poręczenia cywilnego, oto niektóre z nich:

- Aval jest ważny choćby zobowiązanie wekslowe było nieważne, a poręczenie cywilne może istnieć tylko wtedy, gdy dług powstał na podstawie ważnej umowy.

- Avalista zawsze odpowiada jak dłużnik solidarny a poręczyciel cywilny odpowiada jak współdłużnik solidarny jedynie w braku odmiennego zastrzeżenia.

- Aval nie wymaga określenia górnej kwoty, do której ponosi odpowiedzialność avalista, gdy tymczasem poręczenie jest możliwe tylko do wysokości z góry oznaczonej.

Jeżeli weksel został wystawiony prawidłowo, poręczyciel nie będzie mógł się uchylić od odpowiedzialności. Warto również powołać się na art. 47 Prawa wekslowego, który stanowi, że wystawca weksla i poręczyciel odpowiadają za należność wynikającą z weksla w sposób solidarny.

Odpowiedzialność członka Zarządu za zobowiązanie wekslowe

Każdy członek zarządu odpowiada wobec spółki za szkodę wyrządzoną działaniem lub zaniechaniem sprzecznym z prawem lub postanowieniami umowy spółki, chyba że nie ponosi winy, o czym pisałam tutaj>> Zatem, odpowiedzialność za podpisanie weksla uzależniona jest od tego, czy uda się udowodnić winę. Jeżeli nie można jej wykazać, to odpowiedzialności nie ponosimy (art. 293 k.s.h.). Tak więc sam fakt podpisania weksla na zabezpieczenie jakiejś transakcji nie oznacza, że członek zarządu odpowiada wobec spółki.

Zgoda wspólników na podpisanie weksla

Oto, rady dla Ciebie, jak podpisać weksel w imieniu spółki:

- Zarządzając spółką z o. o. sprawdzamy zapisy umowy spółki z o.o. abyśmy wiedzieli do jakiej wysokości możemy zaciągnąć zobowiązanie wekslowe, bez niczyjej zgody. Zgodnie z art. 230 k.s.h.: “Rozporządzenie prawem lub zaciągnięcie zobowiązania do świadczenia o wartości dwukrotnie przewyższającej wysokość kapitału zakładowego wymaga uchwały wspólników”. Chyba, że tą regułę wyłącza umowa spółki. Jeżeli członek Zarządu zaciągnął zobowiązanie o wartości dwukrotnie przewyższającej wysokość kapitału zakładowego bez uchwały wspólników, to samo zobowiązanie jest ważne. Ale brak uchwały wspólników otwiera możliwość skierowania przeciwko członkowi zarządu roszczenia o odszkodowanie.

- Należy złożyć podpis przy pieczątce firmowej spółki. Podpis osoby prawnej na wekslu musi bowiem zawierać obok własnoręcznego podpisu osoby która w imieniu tej osoby wystawiła weksel. Pełne dane firmy tej osoby prawnej, albo skróconą jej wersję ujawniona w KRS, albo w końcu nazwę finezyjną i oznaczenie numeru pod którym osoba ta została zarejestrowana w KRS. Umożliwi to ustalenie jej formy organizacyjnoprawnej.

- Należy unikać składania dodatkowo własnego podpisu obok podpisu złożonego wraz z pieczątką spółką. Aby nie było ryzyka uznania tego podpisu za poręczenie. Oznaczałoby, że członek Zarządu będzie ponosił odpowiedzialność majątkiem osobistym!

Zapraszam do obejrzenia mojego szkolenia na temat odpowiedzialności członka zarządu za weksel. Szkolenie to znajdą Państwo tutaj.

🏛 Zgodnie z orzecznictwem, forma podpisu ma kluczowe znaczenie. W wyroku Sądu Najwyższego z dnia 25 czerwca 2009 r. (sygn. akt V CSK 487/08) wskazano, że brak wyraźnego oznaczenia, iż podpisujący działa jako organ osoby prawnej, może prowadzić do przypisania mu odpowiedzialności osobistej jako wystawcy weksla.

Jak prawidłowo podpisać weksel in blanco w imieniu spółki z o.o.?

Weksel in blanco to niekompletny dokument wekslowy, który będzie uzupełniony w przyszłości. Członek zarządu podpisujący taki weksel musi zadbać o to, by z podpisu wynikało, że działa jako organ spółki. W przeciwnym razie może dojść do sytuacji, w której sąd uzna, że podpis dotyczy osoby fizycznej, a nie spółki - co skutkuje osobistą odpowiedzialnością członka zarządu.

Podpis powinien być złożony w formie: „ABC Sp. z o.o., Jan Nowak - prezes zarządu”. Dodatkowo warto zawrzeć umowę wekslową, która precyzuje warunki uzupełnienia weksla.

🏛 W wyroku SN z 15 października 2003 r., I CK 201/02, wskazano jednoznacznie, że: „Wystawienie weksla in blanco przez pełnomocnika, bez wyraźnego umocowania do tej czynności, przekracza zwykły zarząd.”

Czy członek zarządu podpisując weksel odpowiada za zaciągnięte zobowiązanie?

To jedno z najczęściej zadawanych pytań przez osoby zarządzające spółkami. Zatem, czy członek zarządu podpisując weksel odpowiada za zaciągnięte zobowiązanie?

Co do zasady, jeżeli podpis wekslowy został złożony w imieniu spółki, a z dokumentu jednoznacznie wynika, że działała ona jako wystawca, członek zarządu nie odpowiada osobiście. Inaczej sytuacja wygląda, gdy podpis nie zawiera oznaczenia roli lub został złożony tylko imieniem i nazwiskiem. W takim przypadku sądy mogą przyjąć, że doszło do osobistego poręczenia lub wystawienia weksla przez osobę fizyczną.

Wyrok SN z 13 października 2005 r., IV CK 161/05 potwierdził, że podpisanie weksla in blanco przez osobę nieposiadającą wyraźnego upoważnienia może skutkować brakiem skuteczności tej czynności względem reprezentowanej spółki.

🏛 Podobnie Sąd Apelacyjny w Warszawie w wyroku z dnia 18 października 2018 r. (sygn. akt VI ACa 645/17) orzekł, że osoba, która podpisała weksel bez wskazania reprezentowanej spółki i swojej funkcji, odpowiada za zobowiązanie wekslowe osobiście, nawet jeżeli intencją stron było związanie tym dokumentem wyłącznie spółki.

tags: #wierzyciel #zniszczyl #weksel