Co grozi za nielegalne działania komornika i jak się przed nimi bronić?

Polski ustawodawca zapewnił wierzycielom wiele narzędzi mających na celu dochodzenie wierzytelności od dłużników. Niestety, proces odzyskiwania długów bywa bardzo rozciągnięty w czasie przez ogromne obciążenie takimi sprawami sądów cywilnych. W tym czasie dłużnik może z kolei podejmować szereg działań mających na celu utrudnienie skutecznego ściągnięcia od niego długów. Czasem, wśród przedsiębiorców pojawia się więc myśl o niekonwencjonalnych sposobach odzyskania długu. Tak zwana twarda windykacja posiada dwa oblicza i jest przeciwieństwem miękkiej windykacji, a więc czynności zmierzających do polubownego zakończenia sporu i dobrowolnego uzyskania zapłaty. Twarda windykacja może przyjąć postać legalnych działań zmierzających do przymusowego wyegzekwowania długu (np. wpisanie dłużnika do BIG, wszczęcie postępowania sądowego o zapłatę czy też polecenia komornikowi przeprowadzenia egzekucji z majątku dłużnika), jak i tych nielegalnych.

Czym jest wymuszanie spłaty wierzytelności i jakie są jego konsekwencje prawne?

Wymuszanie spłaty wierzytelności jest przestępstwem. Stanowi o tym wprost art. 191 §2 k.k. Pojęcie przemocy nie jest definiowane na gruncie kodeksu karnego, toteż dla jego oceny przyjmuje się powszechne, potoczne rozumienie. Zastosowanie przemocy względem pokrzywdzonego może zostać ocenione przez pryzmat wielu przepisów kodeksu karnego, w zależności od dokładnego przebiegu zdarzenia i obrażeń, jakie poniósł pokrzywdzony. W grę wchodzi zarówno pobicie, jak i wyrządzenie lekkiego, średniego lub ciężkiego uszczerbku na zdrowiu. W przeciwieństwie do przemocy, groźba bezprawna doczekała się definicji legalnej.

Stosowanie przemocy lub groźby bezprawnej w celu wymuszenia wierzytelności zagrożone jest surowymi karami. Krótko mówiąc: nie. Zgodnie z art. 282 k.k. Pomimo na pierwszy rzut oka tożsamych przesłanek odpowiedzialności za wymuszanie spłaty wierzytelności i wymuszenia rozbójniczego, istnieje jedna zasadnicza różnica. W przypadku wymuszania rozbójniczego nie ma mowy o ściąganiu wierzytelności. Celem sprawcy nie jest zatem egzekucja długu, a uzyskanie bezpodstawnej korzyści majątkowej kosztem pokrzywdzonego.

Opisana powyżej różnica pomiędzy znamionami przestępstw z art. 191 §2 k.k. oraz 282 §1 k.k. nie oznacza jednak, że w każdym przypadku, w którym sprawca będzie dochodził obiektywnie nieistniejącej wierzytelności, jego zachowanie winno być oceniane w świetle surowszego przepisu. Kwestia ta stała się przedmiotem rozstrzygnięcia Sądu Najwyższego, który uznał, iż celem realizacji znamion przestępstwa wymuszania zwrotu wierzytelności wystarczy jedynie subiektywne przekonanie sprawcy o istnieniu wierzytelności. Oznacza to, że sprawca przestępstwa, uzasadniający swoje działanie istnieniem w jego ocenie długu, poniesie niższą karę. Bez znaczenia pozostaje to, czy taka wierzytelność faktycznie, tj. obiektywnie istniała.

Przyjmując, że pod pojęciem twardej windykacji kryją się czyny zabronione, osobę zlecającą jej wszczęcie należy uznać za podżegacza w rozumieniu art. 18 §2 k.k. Wymiar kary grożący podżegaczowi jest tożsamy co do kary grożącej samemu sprawcy. W doktrynie i orzecznictwie sprzeczne pozostaje, w którym momencie spełniają się przesłanki odpowiedzialności sprawcy składającego zlecenie twardej windykacji. Zgodnie ze stanowiskiem mniej korzystnym dla sprawców, dla bytu czynu zabronionego wystarczy już samo zakończenie czynności nakłaniania, czyli de facto udzielenie zlecenia.

Należy także pamiętać, że w szczególnych przypadkach odpowiedzialność karną można ponieść nawet za teoretycznie legalne działania przewidziane w prawie cywilnym. Stanie się tak, gdy sprawca postanowi skorzystać z ochrony swoich praw, pomimo świadomości ich nieistnienia. Jeżeli zatem sprawca postanowi skierować przeciwko dłużnikowi pozew o nieistniejące roszczenie, przy bierności dłużnika uzyska prawomocny nakaz zapłaty, który następnie przedłoży u komornika domagając się wszczęcia egzekucji, to popełni przestępstwo oszustwa z art. Sąd Najwyższy za czyn zabroniony oszustwa uznał bowiem wprowadzenie komornika sądowego w błąd poprzez zatajenie przed nim chociażby częściowej wpłaty przez dłużnika, pomimo świadomości wierzyciela co do jej dokonania, wskutek czego komornik dokonał rozporządzenia mieniem dłużnika.

Egzekucja komornicza: na czym polega i jakie prawa przysługują dłużnikowi?

Egzekucja komornicza to ogół działań realizowanych przez komornika, mających na celu przymusowe zaspokojenie roszczeń wierzyciela z majątku dłużnika. Realizując egzekucję, komornik może zająć m.in.: zgromadzone na kontach bankowych dłużnika pieniądze; część wynagrodzenia dłużnika z tytułu umowy o pracę; część lub całość wynagrodzenia z tytułu umów cywilnoprawnych; część renty, emerytury oraz dochodów z innych tytułów, należące do dłużnika ruchomości (np. samochód) i nieruchomości (np. mieszkanie).

Jako główną zasadę można przyjąć, że komornik nie może zająć rzeczy, która nie jest własnością dłużnika. W szczególnych, określonych prawem okolicznościach może jednak do tego dojść. Ruchomości w mieszkaniu dłużnika: Jeśli dłużnik jest najemcą mieszkania, prawo daje komornikowi możliwość zajęcia znajdujących się w nim ruchomości, nawet jeśli nie należą do dłużnika, lecz do wynajmującego. W toku czynności komornik nie bada bowiem własności rzeczy, a przesłanką zajęcia ruchomości jest faktyczne władztwo nad rzeczą. Realizując egzekucję, komornik stwierdza jedynie, że określone ruchomości znajdują się w mieszkaniu, w którym dłużnik zamieszkuje. Taka sama zasada obowiązuje dla innych ruchomości, które znajdują się w posiadaniu dłużnika. W takich okolicznościach może on więc zająć auto, motocykl czy rower, którymi jeździ nieuczciwy płatnik lub które znajdują się w jego garażu, nawet jeśli nie należą do niego. W sytuacji odwrotnej, tzn. gdy to dłużnik oddał osobie trzeciej rzeczy ruchome, komornik je może zająć, jeśli osoba trzecia wyraża na to zgodę albo przyznaje, że ruchomość stanowi własność dłużnika.

Ważne: Osoby trzecie - właściciele przedmiotów, które zajął komornik - mogą dochodzić swoich praw. Aby odzyskać zajęty przedmiot, winny wezwać wierzyciela do jego zwolnienia, a następnie - wnieść powództwo interwencyjne do sądu powszechnego wraz z dowodami wskazującymi na przysługiwanie prawa własności rzeczy.

Zajęcie komornicze a współwłasność i małżeńska wspólnota majątkowa

Jak wskazuje Art. 846 Kodeksu postępowania cywilnego: „§ 1. Egzekucja z ułamkowej części rzeczy ruchomej będącej wspólną własnością kilku osób odbywa się w sposób przewidziany dla egzekucji z ruchomości, z zastrzeżeniem, że sprzedaży podlega tylko udział dłużnika”. W praktyce oznacza to, że w toku egzekucji komornik ma prawo zająć przedmiot będący przedmiotem współwłasności, a następnie go spieniężyć (np. na licytacji komorniczej). Co ważne, sprzedaży podlega wyłącznie udział dłużnika. Potencjalny nabywca kupuje więc jedynie określoną część przedmiotu.

Tytuł wykonawczy wystawiony przeciwko osobie pozostającej w związku małżeńskim stanowi podstawę do zajęcia ruchomości, jak i nieruchomości wchodzącej w skład małżeńskiego majątku wspólnego. Na podstawie tytułu wykonawczego przeciwko jednemu małżonkowi komornik może dokonać tylko zajęcia rzeczy - do przeprowadzenia dalszych czynności egzekucyjnych potrzebuje również uzyskania tytułu wykonawczego wobec drugiego małżonka. Sąd nada taki tytuł wtedy, jeśli wierzyciel wykaże, że wierzytelność powstała z czynności prawnej dokonanej za zgodą małżonka dłużnika.

Ograniczenia egzekucji i kwoty wolne od zajęcia

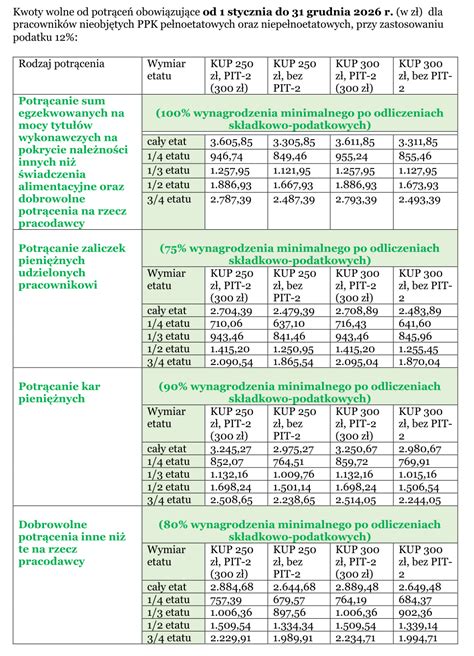

Przy potrącaniu sum egzekwowanych na pokrycie należności innych niż świadczenia alimentacyjne, wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości minimalnego wynagrodzenia za pracę (ustalanego na podstawie ustawy o minimalnym wynagrodzeniu za pracę), przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych. Powyższe granice potrącenia liczone są od kwoty brutto emerytury lub renty, a potrącenie realizowane jest po odliczeniu składki na ubezpieczenie zdrowotne oraz zaliczki i innych należności z tytułu podatku dochodowego od osób fizycznych.

Od dnia 1 stycznia 2019 r. dzięki inicjatywie ustawodawczej SPES weszły w życie przepisy, które jednoznacznie określiły granice egzekucji ze wszystkich świadczeń powtarzających się, których celem jest zapewnienie utrzymania albo stanowiących jedyne źródło dochodu dłużnika będącego osobą fizyczną. Wcześniej nagminnie zdarzyły się sytuacje, w których wskutek zajęcia komorniczego 100 % wierzytelności - wynagrodzenia z umowy cywilnoprawnej, zleceniodawca dokonywał potrącenia 100 % należnej dłużnikowi do wypłaty kwoty, przez co dłużnik nie otrzymywał wynagrodzenia w danym miesiącu i pozostawał bez środków do życia, czy też komornik wskazał wprawdzie granice egzekucji, ale bez zastosowania kwoty wolnej od potrącenia, jak w przypadku umowy pracę.

Jeśli dojdzie do sytuacji, że komornik nie wskaże w zajęciu powyższych granic egzekucji i zajmie 100 % wierzytelności - wynagrodzenia dłużnika z umowy cywilnoprawnej, należy natychmiast złożyć wniosek o ograniczenie egzekucji i wykazać komornikowi, że uzyskiwane cyklicznie świadczenie z umowy cywilnoprawnej ma na celu zapewnienie utrzymania albo stanowi jedyne źródło dochodu dłużnika. Wskazane jest przedstawienie komornikowi kopii zawartej umowy cywilnoprawnej, zaświadczenia o wysokości wynagrodzenia i częstotliwości jego wypłaty bądź wyciągu z rachunku bankowego, z którego wynika częstotliwość wypłaty.

Nie podlegają egzekucji m.in.: świadczenia alimentacyjne, świadczenia pieniężne wypłacane w przypadku bezskuteczności egzekucji alimentów, świadczenie wychowawcze (500 Plus), świadczenia rodzinne, dodatki rodzinne, pielęgnacyjne, porodowe i dla sierot zupełnych, zasiłki dla opiekunów, świadczenia z pomocy społecznej, świadczenia integracyjne, jednorazowe świadczenie, o którym mowa w art. 10 ustawy z dnia 4 listopada 2016 r., świadczenia, dodatki i inne kwoty przyznane na podstawie ustawy z dnia 9 czerwca 2011 r. o wspieraniu rodziny i systemie pieczy zastępczej, środki finansowe na utrzymanie lokalu mieszkalnego w budynku wielorodzinnym lub domu jednorodzinnego, o których mowa w ustawie z dnia 9 czerwca 2011 r.

Co zrobić w przypadku błędnych działań komornika?

Komornik jest obowiązany do naprawienia szkody wyrządzonej przez niezgodne z prawem działanie lub zaniechanie przy wykonywaniu czynności. Podstawą odpowiedzialności komornika sądowego jest niezgodne z prawem jego działanie lub zaniechanie. Sąd Najwyższy w wyroku z dnia 6 kwietnia 2006 roku stwierdził, że odpowiedzialność komornika przewidziana w art. 23 ustawy o komornikach sądowych i egzekucji nie jest odpowiedzialnością na zasadzie ryzyka, pomimo że do takich wniosków mogłaby prowadzić dosłowna interpretacja powołanego przepisu. Jednakże, jak podkreślił SN, konieczne jest szersze uwzględnienie aktualnie istniejącego systemu odpowiedzialności cywilnej za szkody wyrządzone przy wykonywaniu władzy publicznej.

Dla stwierdzenia istnienia odpowiedzialności komornika istotne jest naruszenie przez niego przepisów. Do przyjęcia odpowiedzialności komornika z art. 23 ustawy o komornikach sądowych i egzekucji wystarcza sama niezgodność z prawem jego działania lub zaniechania. Pod pojęciem niezgodnego z prawem działania lub zaniechania rozumie się niezgodność z normami prawa w rozumieniu Konstytucji RP. Komornik ponosi odpowiedzialność odszkodowawczą zarówno wtedy, gdy wykonuje czynności egzekucyjne jako organ egzekucyjny, jak i wtedy, gdy podejmuje inne czynności przekazane ustawą do jego kompetencji.

Trzeba pamiętać, że roszczenie o naprawienie szkody wyrządzonej przez komornika przedawnia się z upływem lat trzech od dnia, w którym poszkodowany dowiedział się o szkodzie i osobie obowiązanej do jej naprawienia. Jednakże w każdym wypadku roszczenie przedawnia się z upływem lat dziesięciu od dnia, w którym nastąpiło zdarzenie wyrządzające szkodę.

Skarga na czynności komornika i powództwo przeciwegzekucyjne

Jeśli dłużnik lub wierzyciel uzna, że działania komornika są bezprawne, nadmiernie uciążliwe lub rażąco nieproporcjonalne, ma prawo złożyć skargę na czynności komornika. Skargę wnosi się do sądu rejonowego, przy którym działa komornik, i należy to zrobić w terminie 7 dni od daty dokonania kwestionowanej czynności albo od momentu, w którym dłużnik się o niej dowiedział. Skarga powinna zawierać oznaczenie czynności, której dotyczy, uzasadnienie oraz dowody potwierdzające zarzuty. Nie jest wymagany udział adwokata, choć pomoc profesjonalisty zwiększa szansę na skuteczne sformułowanie zarzutów. Przykładami sytuacji uzasadniających wniesienie skargi mogą być: zajęcie rzeczy nienależących do dłużnika, niewłaściwe zawiadomienie o terminie licytacji, brak stosownego umocowania do działania czy przekroczenie zakresu tytułu wykonawczego. Sąd po rozpoznaniu skargi może uchylić czynność komornika w całości lub w części, a także nakazać jej ponowne przeprowadzenie zgodnie z przepisami. Skarga nie zawsze automatycznie wstrzymuje dalsze czynności egzekucyjne, dlatego warto równocześnie wnioskować o ich zawieszenie do czasu rozstrzygnięcia sprawy.

Powództwo przeciwegzekucyjne to jedno z najskuteczniejszych narzędzi, jakie dłużnik ma do dyspozycji, by bronić się przed egzekucją komorniczą. Procedura ta pozwala zakwestionować zasadność prowadzenia egzekucji, nawet jeśli tytuł wykonawczy istnieje i został zaopatrzony w klauzulę wykonalności. Z punktu widzenia dłużnika to szansa na to, by przekonać sąd, że roszczenie wierzyciela nie istnieje, wygasło, zostało już spełnione albo że z innych przyczyn komornik nie powinien działać. Powództwo przeciwegzekucyjne wnosi się do sądu cywilnego i w jego ramach można żądać pozbawienia wykonalności całości lub części tytułu wykonawczego. Najczęstsze przypadki, w których znajduje ono zastosowanie, to: spłacony już dług, umorzenie należności w drodze ugody, upływ terminu przedawnienia, a nawet sytuacja, w której wyrok został wydany na podstawie nieprawdziwych danych. Niezwykle ważne jest, aby do pozwu dołączyć stosowne dowody - potwierdzenia przelewów, korespondencję z wierzycielem czy dokumenty ugodowe. Istotnym atutem powództwa przeciwegzekucyjnego jest to, że sąd może już na etapie wstępnym - w trybie zabezpieczenia - zawiesić czynności komornicze. Dzięki temu dłużnik może zyskać czas na uregulowanie sytuacji i uniknąć nieodwracalnych strat.

Jak zatrzymać KOMORNIKA? Sprawdź 4 SKUTECZNE kroki!

Nieprawidłowe oznaczenie dłużnika przez wierzyciela może prowadzić do sytuacji, w której komornik błędnie zajmuje majątek osoby, która nie jest zobowiązana do spłaty długu. W takiej sytuacji, mimo że prawidłowe oznaczenie dłużnika spoczywa na wierzycielu, komornik również ma obowiązki weryfikacyjne. Może on zasięgać informacji od organów administracji publicznej, organów podatkowych, banków czy innych instytucji. Jeśli doszło do pomyłki, wierzyciel powinien złożyć wniosek o umorzenie egzekucji. W przypadku poniesienia szkody, poszkodowany ma prawo dochodzić swoich roszczeń, w tym odszkodowania za straty spowodowane nieprawidłowym zajęciem.

W przypadku zajęcia konta bankowego przez komornika, bank ma obowiązek pozostawić na koncie tzw. kwotę wolną od zajęcia, która w 2025 roku wynosi 75% minimalnego wynagrodzenia za pracę miesięcznie dla osób fizycznych nieprowadzących działalności gospodarczej. Jeśli środki pochodzą z dochodów wyłączonych spod egzekucji (np. alimentów, świadczeń rodzinnych), należy niezwłocznie złożyć komornikowi stosowne dokumenty potwierdzające źródło pochodzenia pieniędzy. Banki mogą nie sprawdzać wszystkich danych poza imieniem i nazwiskiem, dlatego ważne jest, aby dokładnie sprawdzić dane w piśmie o zajęcie i porównać je z tymi posiadanymi przez bank.

Kancelaria Prawna Smok to zespół doświadczonych adwokatów i radców prawnych wspierających przedsiębiorców będących ofiarami twardej i nielegalnej lub oszukańczej windykacji. Oferujemy profesjonalne porady prawne online oraz przygotowanie pism procesowych w sprawach związanych z niesłusznym zajęciem konta bankowego przez komornika, pomagając szybko i skutecznie rozwiązać problem.

tags: #co #grozi #komornik #za #najpierw