Przedawnienie wierzytelności i jego skutki bilansowe w działalności gospodarczej

W prowadzonej działalności gospodarczej dochodzi do tzw. zatorów płatniczych. Często są to jedynie przejściowe problemy finansowe, z jakimi boryka się firma. Jednak w niektórych przypadkach mogą doprowadzić do upadłości przedsiębiorstwa. Z trudnościami w związku z nieterminowym regulowaniem zapłaty za transakcje sprzedaży wiele osób przekonało się na własnej skórze. Nie zawsze jednak kończyło się to w sposób zadowalający obie strony transakcji.

Nie znajdziemy w przepisach podatkowych definicji wierzytelności, chociaż to określenie przewija się m.in. w ustawie o podatku dochodowym od osób fizycznych. Wierzytelność określana jest również jako należność. Po tym pojęciem kryje się świadczenie, które powinno być spełnione przez zobowiązanego. Takim typowym przykładem w obrocie gospodarczym będzie zakup towarów i usług, który wiąże się z obowiązkiem zapłaty. Z jednej strony powstanie wierzytelność do uregulowania, a z drugiej strony zobowiązanie do zapłaty. W ustawie Kodeks cywilny można przeczytać, że zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien to świadczenie spełnić.

Na pewno większość przedsiębiorców miała do czynienia z nierzetelnym kontrahentem, od którego musiała żądać zapłaty. Czasami wystarczy zwykłe ponaglenie i zobowiązanie zostanie uregulowane, ale co jeśli tak się nie stanie? Otóż w takim przypadku nie pozostaje nic innego jak dochodzenie swoich praw. W takim przypadku do dyspozycji mamy drogę sądową. Zanim sprawa trafi do sądu, wierzytelność musi się stać wymagalna, a to oznacza, że upłynął termin do jej uregulowania. Z wyrokiem sądowym można się udać do komornika sądowego, który rozpocznie egzekucję komorniczą. Cały ten proces jest długotrwały, kosztowny i wymaga sporo zaangażowania.

Istnieje również praktyka zbycia wierzytelności na drodze sprzedaży, dochodzi do cesji wierzytelności (sprzedaży) przez przedsiębiorcę (faktoranta) na rzecz innego podmiotu (faktora). Roszczenia o zapłatę wierzytelności przechodzą na nowy podmiot. Zbycie wierzytelności rodzi po stronie faktoranta przychód i koszty uzyskania przychodów. W wyniku przeprowadzenia takiej transakcji przedsiębiorca uzyskuje określoną kwotę, która znajdzie się w przychodach do opodatkowania w PIT. Natomiast po stronie kosztów uzyskania przychodów w tym przypadku znajdzie się kwota zbywanej wierzytelności. Przez długi czas były wątpliwości co do tego, czy w kosztach powinna być uwzględniana kwota brutto (łącznie z podatkiem VAT), czy netto (bez podatku VAT) z faktury sprzedaży. Z pomocą przyszła interpretacja ogólna Ministra Finansów z dnia 15.02.2021 r.

Bezczynność wierzyciela może doprowadzić do sytuacji, w której dojdzie do przedawnienia wierzytelności. Co to oznacza w praktyce? Otóż wówczas nie będzie miał już prawa dochodzenia swoich roszczeń w sądzie. Obowiązują przepisy, które regulują terminy przedawnienia roszczeń majątkowych. Sprawy zaczynają się komplikować, kiedy dojdzie do sprzedaży wierzytelności, które z punktu widzenia przepisów uległy przedawnieniu, a więc nie można ich dochodzić na drodze sądowej i egzekucyjnej. W takim przypadku powstanie przychód ze sprzedaży, ale problematyczne staje się rozliczenie kosztów uzyskania przychodów, pod którymi kryje się pierwotna kwota wynikająca z faktury sprzedaży. Ustawa o podatku dochodowym od osób fizycznych reguluje m.in. kwestię wyłączenia z kosztów uzyskania przychodów pewnych kategorii wydatków. Z uwagi na nieostrość innych przepisów z ustawy o PIT, a konkretnie chodzi o przepis mówiący o stratach powstałych w wyniku zbycia wierzytelności, przedsiębiorcy zwracali się z wnioskami o wydanie indywidualnych interpretacji podatkowych. Jedna z takich spraw trafiła do Naczelnego Sądu Administracyjnego (NSA), chodzi o wyrok sygn. akt II FSK 1110/17 z dnia 27.03.2019 r.

Pozytywne jest, że można dochodzić spłaty wierzytelności na drodze sądowej i egzekucyjnej, tylko wymaga to od nas czasu i dodatkowych środków. Nie zawsze jednak można zdążyć z windykacją należności, termin na ich przedawnienie wynosi 2 lata. Po upływie tego okresu nie można mówić, że takie roszczenie znika, może ono w dalszym ciągu być dochodzone, jednak już nie na drodze egzekucyjnej. Po okresie przedawnienia może dojść do sprzedaży wierzytelności. W dzisiejszej publikacji wyjaśniliśmy skutki rozliczania straty na sprzedaży przedawnionych wierzytelności. Niestety nie będzie ona mogła być rozliczona w kosztach uzyskania przychodów w prowadzonej działalności. Odnoszą się do tego przepisy ustawy o PIT, chociaż niezbyt ostro. Stanowisko sądów w tej sprawie jest podzielone, jednak dominujące jest to, które zostało przywołane w artykule.

Przedawnienie wierzytelności w świetle prawa cywilnego

Ewidencja należności, które nie spływają do jednostki mimo czynności windykacyjnych, może być źródłem wielu pytań. Kiedy utworzyć odpis aktualizujący, a kiedy odpisać należność z ksiąg rachunkowych? Jak ująć VAT? Jak rozliczać groszowe odsetki i koszty upomnienia? Księgowanie nieściągalnych lub przedawnionych należności w jednostkach sektora finansów publicznych wymaga zastosowania jasno określonych procedur rachunkowych, które muszą uwzględniać zarówno przepisy prawa bilansowego, jak i regulacje szczególne zawarte w ustawach ustrojowych, podatkowych i egzekucyjnych.

Źródłem powstania rozrachunków najczęściej są transakcje handlowe związane z dostawami towarów (produktów, surowców i materiałów) oraz świadczeniem usług. W praktyce obrotu gospodarczego może się zdarzyć, że dłużnik nie ureguluje ciążącego na nim zobowiązania w ustalonym terminie, np. z uwagi na utratę płynności czy złą kondycję finansową. Tego rodzaju rozrachunki mają charakter rozrachunków przeterminowanych. W przypadku upływu przewidzianego prawem czasu ich dochodzenia (zgodnie z art. 118 k.c., termin przedawnienia dla roszczeń związanych z prowadzeniem działalności gospodarczej wynosi trzy lata), ulegają one przedawnieniu. Bieg przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne.

W myśl art. 481 § 1 k.c., jeżeli dłużnik opóźnia się ze spełnieniem świadczenia pieniężnego, wierzyciel może żądać odsetek za czas opóźnienia, chociażby nie poniósł żadnej szkody i opóźnienie było następstwem okoliczności, za które dłużnik nie ponosi odpowiedzialności. Ponadto, od zaległych odsetek można żądać odsetek za opóźnienie dopiero od chwili wytoczenia o nie powództwa, chyba że po powstaniu zaległości strony zgodziły się na doliczenie zaległych odsetek do dłużnej sumy (art. 482 § 1 k.c.). Pamiętać przy tym należy, że jeżeli wysokość odsetek nie jest w inny sposób określona (np. w umowie), należą się odsetki ustawowe (art. 359 § 2 w zw. z art. 481 k.c.).

W przypadku zatem roszczeń, dla których termin przedawnienia wynosi 2, 3 czy 6 lat, niezależnie od tego, czy roszczenie stało się wymagalne na początku, w połowie czy na koniec roku, termin przedawnienia w każdym przypadku upłynie dopiero z ostatnim dniem roku kalendarzowego po upływie odpowiednio 2, 3 bądź 6 lat. Przykład: Przedawnienie upłynie 31.12.2024 r. dla roszczenia, które stało się wymagalne 15.03.2022 r. i którego termin przedawnienia wynosi 2 lata. Natomiast w przypadku roszczenia z art. 554 KC (sprzedaż w zakresie działalności przedsiębiorstwa sprzedawcy), termin przedawnienia wynosi 2 lata. Zatem roszczenie, które stało się wymagalne 1.1.2023 r., przedawni się 31.12.2024 r.

Wierzytelności przedawnione nie stanowią aktywów w myśl art. 3 ust. 1 pkt 12 ustawy o rachunkowości, gdyż nie spowodują w przyszłości wpływu do jednostki korzyści ekonomicznych. Dla wierzyciela należności przedawnione zawsze oznaczają stratę. Podlegają one eliminacji z ksiąg rachunkowych poprzez ich odpisanie bezpośrednio w pozostałe koszty operacyjne, ewentualnie w koszty finansowe, w zależności od charakteru należności, lub w ciężar odpisu aktualizującego, jeżeli został dokonany. Właściwym dokumentem w tym przypadku powinien być protokół podlegający zatwierdzeniu przez kierownika jednostki lub osobę przez niego upoważnioną, w którym uznaje się należność za przedawnioną.

Ewidencja bilansowa przedawnionych wierzytelności

W momencie, gdy należność nie spełnia już definicji aktywów wskazanej w art. 3 ust. 1 pkt 12 ustawy o rachunkowości (dalej: uor), musi być trwale wyksięgowana z ksiąg rachunkowych. Dotyczy to zarówno wartości netto, jak i uprzednio odprowadzonego VAT. W razie braku możliwości korekty podatek od wyksięgowanej należności staje się pozostałym kosztem operacyjnym. Ewidencja przeterminowanych należności jest powiązana z dokumentowaniem i analizą przyczyn nieściągalności. Równie istotna pozostaje kwestia naliczania i księgowania odsetek od należności (w tym tzw. odsetek za zwłokę).

Przedawniona należność, w tym kwota VAT, nie spełnia już definicji aktywów zawartej w art. 3 ust. 1 pkt 12 uor, dlatego musi być całkowicie wyksięgowana z ksiąg rachunkowych jednostki. Jeżeli należność nie była wcześniej objęta odpisem aktualizującym, a następnie ulega przedawnieniu, jest w całości zaliczana w ewidencji do kosztów jednostki. W takim przypadku wartość netto należności, która wynika z podstawowej działalności operacyjnej jednostki (np. sprzedaż produktów, towarów i materiałów), obciąża konto 761 „Pozostałe koszty operacyjne”.

Zgodnie z art. 3 ust. 1 pkt 32 lit. d) ustawy o rachunkowości, pozostałe koszty operacyjne obejmują również odpisy aktualizujące wartość należności, w tym również odsetki za zwłokę od należności, w przypadku gdy wierzytelność okaże się nieściągalna. Kwota VAT również musi być ujęta na koncie 761 „Pozostałe koszty operacyjne”. Gdy należność się przedawnia, jednostka budżetowa traci możliwość dokonania korekty VAT i odzyskania podatku. W konsekwencji ta kwota staje się dla jednostki kosztem operacyjnym.

Rozrachunki (należności i zobowiązania) na dzień ich powstania ujmuje się w księgach rachunkowych według wartości nominalnej (art. 28 ust. 11 pkt 2 ustawy o rachunkowości; dalej: uor). Natomiast na dzień bilansowy należy je wycenić w kwocie wymaganej (wymagającej) zapłaty, a więc łącznie z należnymi odsetkami za zwłokę (art. 28 ust. 1 pkt 2 uor).

W związku z nieuregulowaną należnością od kontrahenta w 2021 r. skorzystaliśmy z ulgi na złe długi w VAT należnym. Kwota VAT widnieje w księgach po stronie Ma konta 65-1 "Inne rozliczenia międzyokresowe". Należność ta w 2025 r. przedawnia się. Należność przedawniona podlega spisaniu z ksiąg rachunkowych. Zasady korzystania przez wierzyciela z tzw. ulgi na złe długi dla celów VAT regulują przepisy art. 89a ustawy o VAT. Skutki przeprowadzonej korekty VAT należnego w ramach ulgi na złe długi należy ująć w księgach rachunkowych. W praktyce kwotę korekty VAT należnego w związku z zastosowaniem ulgi na złe długi do czasu rozliczenia lub odpisania ujmuje się po stronie Wn konta 22-2 "Rozrachunki z urzędem skarbowym z tytułu VAT należnego", w korespondencji ze stroną Ma konta 24-9 "Pozostałe rozrachunki - inne" lub konta 22-3 "Pozostałe rozrachunki publicznoprawne" albo konta 65-1 "Inne rozliczenia międzyokresowe".

W świetle prawa bilansowego należności przedawnione nie spełniają definicji aktywów, o której mowa w art. 3 ust. 1 pkt 12 ustawy o rachunkowości i nie przyniosą jednostce w przyszłości spodziewanych korzyści. Z tego względu takie należności podlegają wyksięgowaniu i nie prezentuje się ich w bilansie. Odpisane należności przedawnione obciążają w księgach rachunkowych pozostałe koszty operacyjne, a w części dotyczącej odsetek - koszty finansowe (por. art. 3 ust. 1 pkt 32 lit. d oraz art. 35b ust. 4 ustawy o rachunkowości). Jeśli należności te wcześniej objęto odpisem aktualizującym, to wartość należności przedawnionej zmniejsza ten odpis (por. art. 35b ust. 4 uor).

Przedawnienie roszczeń uniemożliwia zaliczenie powstałej straty do kosztów podatkowych. Jeżeli przedawnieniu ulegają wierzytelności, na które podatnik uprzednio utworzył odpis aktualizujący zaliczony do kosztów uzyskania przychodów (zgodnie z art. 23 ust. 1 pkt 21 updof oraz art. 16 ust. 1 pkt 26a updop), konieczne jest doliczenie kwoty stanowiącej równowartość tego odpisu do przychodów z działalności gospodarczej. W myśl art. 14 ust. 2 pkt 7b updof oraz art. 12 ust. 1 pkt 4d updop, do przychodów podatnika zalicza się bowiem m.in. wartość należności przedawnionych w tej części, od której dokonane odpisy aktualizujące zostały uprzednio zaliczone do kosztów uzyskania przychodów.

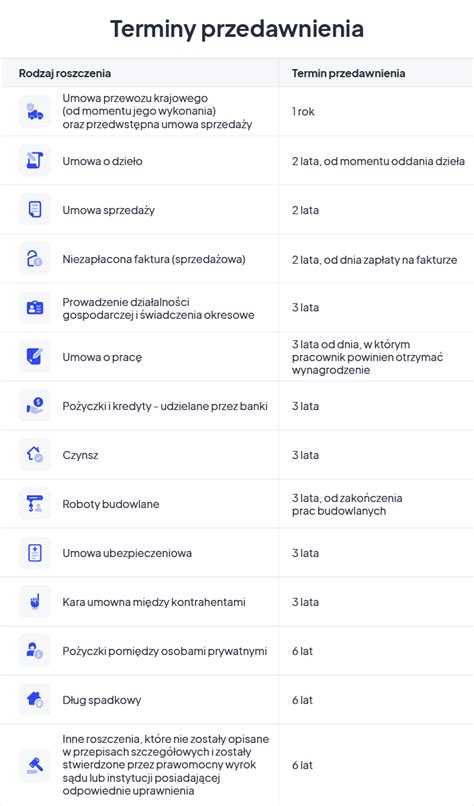

Tabela: Terminy przedawnienia niektórych wierzytelności

| Rodzaj roszczenia | Termin przedawnienia | Podstawa prawna |

|---|---|---|

| Ogólny termin przedawnienia | 6 lat | art. 118 K.c. |

| Roszczenia o świadczenia okresowe | 3 lata | art. 118 K.c. |

| Roszczenia związane z prowadzeniem działalności gospodarczej | 3 lata | art. 118 K.c. |

| Roszczenia z tytułu sprzedaży w zakresie działalności przedsiębiorstwa sprzedawcy, roszczenia rzemieślników, roszczenia prowadzących gospodarstwa rolne z tytułu sprzedaży płodów rolnych i leśnych | 2 lata | art. 554 K.c. |

Jakie okoliczności mają wpływ na przedawnienie roszczeń banków? Wyjaśnia adwokat Wiktor Budzewski

Zobowiązanie, które nie zostało zapłacone, powinno pozostawać w księgach rachunkowych do czasu jego zapłaty albo umorzenia lub przedawnienia. Nie można samowolnie odpisywać niezapłaconego zobowiązania, np. na podstawie decyzji kierownika jednostki, jeżeli nie doszło do zwolnienia jednostki z długu lub do przedawnienia zobowiązania, niezależnie od tego, na jaką jest kwotę. Nawet jeżeli jednostka nie zamierza go uregulować, to i tak zobowiązanie takie powinno pozostać w księgach rachunkowych do momentu wystąpienia zdarzenia uzasadniającego jego odpisanie.

tags: #wierzytelnosc #przedawniona #eiwdencja #bilanoswa