Windykacja bankowa: Podstawy prawne i przebieg procesu

Windykacja to zorganizowany proces windykacyjny, obejmujący działania zmierzające do odzyskania należności w imieniu wierzyciela. Najprościej mówiąc, to proces odzyskiwania własności za pomocą zdefiniowanych w przepisach prawa środków. Windykacja to proces legalny, o ile w czasie podejmowanych działań odzyskiwana długu nie dochodzi do łamania prawa. Windykacja ma na celu zmotywowanie dłużnika do spłacenia zobowiązania. Proces windykacji rozpoczyna się w momencie, gdy dłużnik nie spłacił na czas zobowiązania. Obecnie windykacji mogą podlegać różne zobowiązania - od kredytów bankowych, przez zaległe faktury, aż po zobowiązania międzynarodowe. Windykacja należności bankowych to sformalizowany proces oparty na przepisach prawa cywilnego, postępowania cywilnego i prawa bankowego.

Wiele osób zaczyna zadawać sobie pytanie "Windykacja - co to jest?", dopiero w momencie, kiedy dotknie ich windykacja bezpośrednio. Czyli albo wtedy, gdy otrzymają wezwanie do zapłaty długu, albo w sytuacji, gdy kontrahent nie spłaci faktury i pojawia się gorączkowe pytanie: co teraz? W pierwszej sytuacji ktoś zostaje poddany windykacji długów, w drugiej - firma musi zdecydować się na przeprowadzenie windykacji należności, by odzyskać środki.

Otrzymałeś pismo z banku w sprawie długu? A może obawiasz się, że niedługo to nastąpi? To bardzo stresująca sytuacja, ale najważniejsze to nie panikować i zacząć działać. Wiedza o tym, jak przebiega windykacja bankowa i jakie masz prawa, to Twoja największa przewaga. W tym artykule przeprowadzimy Cię przez cały proces - od pierwszego telefonu z banku po działania komornika.

Podstawy prawne windykacji bankowej

Proces windykacji w Polsce opiera się na kilku kluczowych aktach prawnych. Najważniejszym z nich jest Kodeks cywilny, który reguluje zasady spełniania zobowiązań i skutki ich niewykonania. Z kolei Prawo bankowe określa szczególne uprawnienia banków, w tym możliwość przenoszenia wierzytelności na inne podmioty, takie jak firmy windykacyjne czy fundusze sekurytyzacyjne. Procedury sądowe i egzekucyjne wynikają natomiast z Kodeksu postępowania cywilnego, a działania komorników reguluje ustawa o komornikach sądowych.

Podstawą prawną działania firm windykacyjnych jest zasada swobody działalności gospodarczej, która jest zagwarantowana w Konstytucji, a także wynika z Ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej. Działające w Polsce w branży windykacji firmy nie muszą mieć żadnej licencji.

Najnowsze osiągnięcia technologiczne oraz możliwości jakie wprowadza ustawodawca w toku informatyzacji postępowania cywilnego, pozwalają na dostosowanie procedur windykacyjnych do wymogów nowoczesnej windykacji. Prace legislacyjne i informatyczne, zmierzające do realizacji i wprowadzenia instytucji elektronicznego bankowego tytułu egzekucyjnego, są w zaawansowanej fazie.

W ostatnich latach polskie prawo wprowadziło kilka istotnych zmian wpływających na windykację bankową. Najważniejszą z nich było skrócenie terminu przedawnienia roszczeń pieniężnych - obecnie co do zasady wynosi on 6 lat (dla roszczeń okresowych i związanych z działalnością gospodarczą - 3 lata). Oznacza to, że banki muszą szybciej podejmować działania, a dłużnicy mogą skuteczniej bronić się przed dochodzeniem przedawnionych należności.

Etapy windykacji bankowej

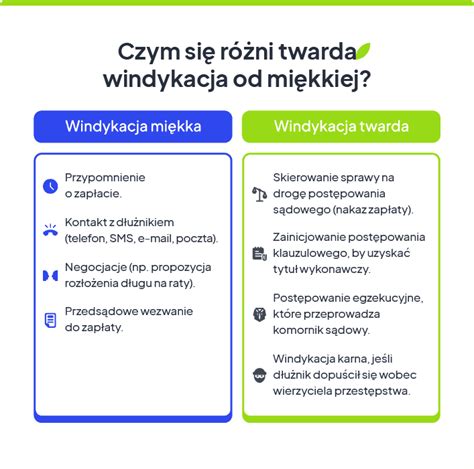

Zasadą jest, że bank zawsze zaczyna od tzw. windykacji „miękkiej”, polegającej na przypominaniu o zaległościach w spłacie, a dopiero gdy te metody zawiodą, sięga po bardziej zdecydowane kroki.

Windykacja polubowna (miękka)

Pierwszym krokiem banku lub kancelarii prawnej jest zwykle próba polubownego rozwiązania sprawy. Polega ona na rozmowach telefonicznych, wysyłaniu wezwań do zapłaty, a czasem również propozycji ugody - np. rozłożenia długu na raty czy odroczenia płatności. Statystyki wskazują, że dużą część należności udaje się odzyskać już na etapie windykacji polubownej, który trwa od kilku dni do kilku tygodni.

Polubowne postępowanie to inaczej windykacja miękka. Są to kontakty między wierzycielem a dłużnikiem mające na celu zmotywowanie go do zapłaty lub ustalenie ugody z nowym planem spłaty. Jeśli klient zleci windykację firmie, to ona w jego imieniu kontaktuje się z dłużnikiem.

Jeśli formy nacisku „na odległość” zawiodą, bank może wysłać do dłużnika swojego pracownika. Oczywiście, podstawowym celem bankowej windykacji terenowej jest nakłonienie klienta do jak najszybszego zwrotu długu, jednak przy okazji windykator zbiera informacje, które mogą okazać się przydatne na dalszych etapach postępowania windykacyjnego. Przykładowo: próbuje wyjaśnić powody zadłużenia, przedstawia konsekwencje, które będzie musiał ponieść dłużnik, a także ocenia posiadany przez niego majątek. W momencie, gdy klient wyraża wolę współpracy, a jego kłopoty finansowe mają przejściowy charakter, windykator może też zaproponować polubowne rozwiązanie sprawy, np. rozłożenie zadłużenia na raty. Efektem działań windykacji terenowej może być również uznanie długu lub podpisanie ugody przez dłużnika. To oświadczenie ma bardzo duże znaczenie w przypadku wszczęcia windykacji sądowej, umożliwia bowiem skierowanie sprawy do sądu w postępowaniu nakazowym.

W przypadku otrzymania nieuzasadnionych roszczeń od firmy windykacyjnej, istnieje kilka skutecznych strategii, które można zastosować w celu ich zakwestionowania. Po pierwsze, należy dokładnie przeanalizować dokumenty i wezwania, aby upewnić się, że dług jest rzeczywiście zasadny. Możesz także skorzystać z pomocy prawnej, aby uzyskać porady dotyczące dalszych kroków. Warto również zgłosić sprawę do lokalnych organów ochrony konsumentów, które mogą pomóc w mediacji między Tobą a firmą windykacyjną.

Otrzymanie wezwania od firmy windykacyjnej może być stresujące, ale ważne jest, aby wiedzieć, jak zareagować. Przede wszystkim, nie panikuj. Pierwszym krokiem jest dokładne zapoznanie się z treścią wezwania. Sprawdź, czy zawiera wszystkie niezbędne informacje, takie jak kwota zadłużenia, dane kontaktowe windykatora oraz termin spłaty. Następnie, jeśli uznasz, że dług jest zasadny, warto skontaktować się z firmą windykacyjną, aby omówić możliwe opcje spłaty. Możesz zaproponować plan ratalny lub poprosić o przesunięcie terminu płatności. Pamiętaj, aby każdą komunikację dokumentować, co może być przydatne w przyszłości.

Windykację dzieli się na wiele sposobów. Jednym z najczęściej stosowanych kryteriów jest podział na windykację miękką i twardą. Gdy windykacja miękka nie przynosi rezultatów, wchodzi ona na wyższy poziom. Windykacja twarda obejmuje oficjalne wezwania do zapłaty, a często jest tak, że sprawa zakończy się w sądzie. W niektórych przypadkach konieczna jest windykacja twarda - stosowana, gdy działania miękkie nie przynoszą efektów.

Windykacja przedsądowa

Działania prewencyjne i monitoring należności odgrywają istotną rolę, zanim dojdzie do windykacji. Prewencja to zestaw narzędzi zapobiegający powstaniu zadłużenia. Monitoring należności to bardziej kompleksowa usługa obejmująca zastaw narzędzi i procesów w firmie, który ma na celu na bieżąco kontrolować spłatę należności i wykrywać wszelkie opóźnienia od razu. W ramach monitoringu także stosuje się „przypominajki” dla klientów o opłaceniu faktury.

Windykację przedsądową można również nazwać windykacją miękką. Ten etap rozpoczyna się, gdy działania polubowne nie przynoszą skutku. Dłużnik otrzymuje formalne wezwania do zapłaty.

Windykacja sądowa i egzekucyjna (twarda)

Jeśli polubowne próby odzyskania należności nie przynoszą skutku, to niestety trzeba skorzystać z pomocy sądu. Postępowanie sądowe jest konieczne w sytuacji, gdy dłużnik w ogóle nie jest uchwytny. Jeśli nie da się z nim skontaktować to wierzycielowi zostaje tylko założenie sprawy sądowej.

Sprawa trafia do sądu właściwego, gdzie może zostać rozpoznana w postępowaniu upominawczym lub nakazowym. Po uzyskaniu nakazu zapłaty z sądu i zaopatrzeniu go w klauzulę wykonalności sprawa trafia do komornika. Rozpoczyna się proces szukania źródeł finansowania lub majątku, by odzyskać dług. Komornik może dokonać zajęcia środków na rachunkach bankowych, zajęcia wynagrodzenia na poczet spłaty długu lub zajęcia ruchomości albo nieruchomości stanowiących część majątku dłużnika. W tej ostatniej sytuacji rzeczoznawca oszacuje wartość części majątku i dojdzie do licytacji.

Gdy polubowne formy windykacji nie przyniosą skutku, bank przestaje prosić, a zaczyna żądać, czyli rozpoczyna tzw. „windykację twardą”. Z reguły bank przekazuje informację o zadłużeniu do Biura Informacji Kredytowej (BIK) oraz do biur informacji gospodarczej, takich jak Krajowy Rejestr Długów (KRD) czy ERIF. Pozornie wpis na listę dłużników wydaje się niegroźną sankcją, jednak w praktyce bywa dotkliwy w skutkach.

Po uzyskaniu przez bank prawomocnego nakazu zapłaty, do akcji wkracza komornik, który rozpoczyna przymusową egzekucję z majątku dłużnika. Może to oznaczać zajęcie wynagrodzenia lub konta. Warto mieć świadomość, że dłużnik unikający kontaktu z bankiem i tak zostanie zmuszony do spłaty należności. Im dłużej będzie zwlekał, tym wyższe poniesie koszty. Oprócz długu głównego, bank obciąży go karnymi odsetkami i opłatami za monity, a do tego dojdzie koszt postępowania sądowego i prowizja komornika, która najczęściej wynosi 10% wartości wyegzekwowanego świadczenia.

Elektroniczne Postępowanie Upominawcze (EPU)

Cechą charakterystyczną EPU jest fakt, iż wszelkie pisma procesowe powoda, w tym również pozew, sporządzane są wyłącznie w formie elektronicznej. Rozwiązanie to pozwala na zmniejszenie kosztów postępowania oraz nakładu pracy koniecznego do uzyskania prawomocnego orzeczenia, w szczególności w sytuacji, w której koniecznym staje się prowadzenie postępowań sądowych w skali masowej. Przepisy o EPU weszły w życie z początkiem 2010 roku. Od tego czasu, Wydział VI Sądu Rejonowego Lublin Zachód w Lublinie, rozpoznał już ponad 5,5 miliona powództw, wydając 5,2 mln nakazów zapłaty, którym to nadano ponad 4,4 mln klauzuli wykonalności. EPU stanowi jeden z przejawów informatyzacji postępowania sądowego.

W ramach procesu informatyzacji postępowania sądowego, wprowadzono również tzw. elektroniczny protokół, pozwalający na nagrywanie i późniejsze odtwarzanie przebiegu rozpraw sądowych. Kolejnym przejawem informatyzacji wymiaru sprawiedliwości, jest umożliwienie wglądu do elektronicznej księgi wieczystej poprzez stronę internetową Ministerstwa Sprawiedliwości.

Windykacja bankowa vs. egzekucja komornicza

Windykacja i egzekucja komornicza to dwa różne procesy, które mają na celu odzyskanie należności, ale działają na różnych zasadach. Windykacja polega na dobrowolnym odzyskiwaniu długów, gdzie firmy windykacyjne starają się skontaktować z dłużnikiem i nakłonić go do spłaty zadłużenia. W przypadku, gdy dłużnik nie spłaca swojego zadłużenia, firma windykacyjna może jedynie zdecydować się na skierowanie sprawy do sądu. Po uzyskaniu tytułu wykonawczego, sprawa trafia do komornika, który ma prawo rozpocząć postępowanie egzekucyjne.

Warto wiedzieć, że firmy windykacyjne nie mają prawa do zajmowania środków na kontach bankowych dłużników. Takie uprawnienia przysługują jedynie komornikom sądowym, którzy działają na podstawie wyroku sądowego lub nakazu zapłaty.

Prawa dłużnika w procesie windykacji

Jako dłużnik masz określone prawa, które chronią Cię w trakcie procesu windykacji. Przede wszystkim, masz prawo do informacji o swoim zadłużeniu oraz o działaniach podejmowanych przez firmę windykacyjną. Windykatorzy są zobowiązani do przestrzegania zasad uczciwego traktowania dłużników, co oznacza, że nie mogą stosować zastraszania ani nękania. Dodatkowo, masz prawo do żądania dokumentacji potwierdzającej zasadność roszczeń. Możesz także zgłaszać skargi na nieodpowiednie zachowanie windykatorów do odpowiednich organów. Pamiętaj, że Twoje prawa są chronione przez prawo, a w przypadku naruszeń możesz ubiegać się o pomoc prawną.

Firmy windykacyjne w Polsce napotykają na istotne ograniczenia dotyczące możliwości zajmowania kont bankowych dłużników. Zgodnie z prawem, nie mają one prawa do dostępu do środków znajdujących się na takich kontach. Dłużnicy są chronieni przed nieuzasadnionymi działaniami ze strony firm windykacyjnych. Oznacza to, że jakiekolwiek próby zajęcia konta bankowego przez windykatora są nielegalne i mogą być zgłaszane jako naruszenie praw dłużnika.

Jak unikać problemów z długami w przyszłości?

Aby uniknąć problemów z długami i windykacją w przyszłości, kluczowe jest zarządzanie swoimi finansami oraz świadome podejście do zaciągania zobowiązań. Rozważ stworzenie budżetu domowego, który pomoże Ci monitorować wydatki i przychody. Regularne analizowanie swojego stanu finansowego pozwoli na wczesne wykrycie potencjalnych problemów i podjęcie działań zapobiegawczych. Dodatkowo, zbudowanie funduszu awaryjnego może znacząco zwiększyć Twoją odporność na nieprzewidziane wydatki, co zmniejszy ryzyko popadnięcia w długi. Regularne oszczędzanie, nawet niewielkich kwot, na konto oszczędnościowe może pomóc w pokryciu nagłych wydatków, takich jak naprawy samochodu czy wydatki medyczne.

Jak zarządzać pieniędzmi jak 1% najbogatszych

tags: #windykacja #bankowa #praca #podstawy