Windykacja należności od Getin Noble Bank S.A. w upadłości

Getin Noble Bank S.A. ogłosił upadłość 20 lipca 2023 roku. Decyzja o wszczęciu przymusowej restrukturyzacji Getin Noble Bank S.A. jest przyczyną licznych wątpliwości wynikających z pozostawienia w majątku Getin Noble Bank S.A. portfela kredytów indeksowanych i denominowanych do walut obcych, w tym wszelkich roszczeń związanych z tymi kredytami, jak również rzeczywistego potencjału Getin Noble Bank S.A. Upadłość banku może wzbudzać zaniepokojenie u klientów i kredytobiorców, nie jest to bowiem sytuacja z którą, spotykamy się na co dzień. Niemniej instytucje bankowe, podobnie jak każde inne przedsiębiorstwo mogą ogłosić upadłość.

W związku z ogłoszeniem upadłości Getin Noble Bank S.A. toczące się postępowania przeciwko bankowi zostaną zawieszone, a egzekucja prawomocnych wyroków będzie bezskuteczna. Dalsze dochodzenie należności będzie możliwe jedynie w ramach postępowania upadłościowego. W tej sytuacji - celem zabezpieczenia swoich interesów - frankowicze powinni zgłosić przysługujące im wierzytelności do masy upadłości. Jednocześnie powinni oni podnieść zarzut potrącenia swoich roszczeń (o zwrot spłaconych rat) z roszczeniami banku (o zwrot wypłaconego im kapitału kredytu). Termin na dokonanie tej czynności wynosi 30 dni od momentu obwieszczenia postanowienia o ogłoszeniu upadłości (to jest do dnia 19 sierpnia 2023 r.).

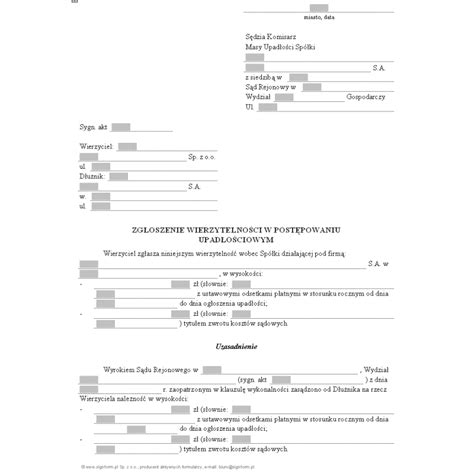

Zgłoszenie wierzytelności w postępowaniu upadłościowym

Wierzytelność zgłaszamy za pomocą systemu teleinformatycznego - Krajowego Rejestru Zadłużonych (KRZ), dostęp do niego możliwy jest za pomocą przeglądarki internetowej. Trzeba zgłosić za pomocą Krajowego Rejestru Zadłużonych (KRZ). Dokonując zgłoszenia koniecznym, jest załączenie dokumentów potwierdzających istnienie wierzytelności, w przypadku kredytobiorców będzie to między innymi: umowa kredytu, zaświadczenie o dokonywanych wpłatach, które można otrzymać od banku, potwierdzenia przelewów dokonywanych na spłatę kredytu. Dokonując zgłoszenia, należy ustalić kwotę wierzytelności, w przypadków kredytów zgłaszamy zarówno spłacone raty kapitałowe jak i odsetki. Zgodnie z przepisami na zgłoszenie wierzytelności, wierzyciele mają 30 dni od daty ogłoszenia upadłości Banku. W związku z tym, że 30 dzień od dnia obwieszczenia o ogłoszeniu upadłości wypada w sobotę 19 sierpnia 2023 r. Podsumowując 21 sierpnia 2023 r., jest ostatnim dniem w, którym można bez opłat zgłosić wierzytelność do syndyka.

Zgłoszenie wierzytelności po dniu 19 sierpnia 2023 r. Warto podkreślić, że niezgłoszenie swojej wierzytelności w terminie do dnia 19 sierpnia 2023 r. nie oznacza zamknięcia drogi dochodzenia swoich roszczeń. Kredytobiorca może zgłosić do masy swoją wierzytelność również po tym terminie. Będzie się to jednak wiązać z obowiązkiem uiszczenia dodatkowej opłaty w wysokości 1010,49 zł. Bank za darmo. Później trzeba będzie zapłacić ponad tysiąc złotych.

Dlaczego zgłoszenie swojej wierzytelności jest tak istotne?

Dlatego, że syndyk upadłego banku będzie działał przede wszystkim w interesie wierzycieli banku. Celem syndyka jest odzyskanie jak największej liczby wierzytelności banku. W sytuacji unieważnienia danej umowy kredytowej, kredytobiorcy przysługuje roszczenie o zwrot wszystkich rat kapitałowo-odsetkowych uiszczonych na rzecz banku. Bankowi natomiast przysługuje roszczenie o zwrot wypłaconej kwoty kredytu. Z uwagi na upadłość banku kredytobiorca może dochodzić swoich roszczeń wyłącznie w postępowaniu upadłościowym. Syndyk może natomiast pozwać kredytobiorcę o zwrot udostępnionego kapitału w zwykłym postępowaniu sądowym. Jeżeli roszczenie kredytobiorcy jest większe lub równe roszczeniu banku, zgłoszenie potrącenia wierzytelności przez kredytobiorcę pozbawi syndyka podstaw prawnych do pozwania kredytobiorcy o zwrot wypłaconego kapitału.

Kubiczek przekonuje, że warto to zrobić a sam proces nie jest trudny. Wierzytelność zgłaszamy za pomocą systemu teleinformatycznego - Krajowego Rejestru Zadłużonych (KRZ). Wierzytelność. Trzeba je jednak wymienić w zgłoszeniu. Kredytu, takich jak wyroki i postanowienia. Zgłoszenia osobnego pliku zawierającego informacje wymagane przez art. wzywał wierzyciela w trybie art. w zgłoszeniu dokładnego oznaczenia sądu i sygnatury. Sądów i podać sygnaturę sprawy. Pełnomocników.

Uchwała Sądu Najwyższego: możliwe procesy przeciwko upadłemu bankowi

Przełomowe znaczenie ma uchwała Sądu Najwyższego z dnia 19 kwietnia 2024 r. (sygn. III CZP 5/24). Zgodnie z nią, sądy mogą rozpoznawać sprawy przeciwko upadłemu bankowi, jednak wyłącznie w zakresie ustalenia nieważności umowy kredytowej. Oznacza to, że Kredytobiorcy mogą dochodzić potwierdzenia, że ich umowa jest nieważna - a uzyskanie takiego orzeczenia ma realne skutki prawne i finansowe.

Wykreślenie hipoteki po unieważnieniu umowy

Szczególnie istotne jest to, że jeśli Kredytobiorca spłacił więcej, niż pożyczył (czyli nadpłacił kapitał), a sąd stwierdzi nieważność umowy kredytowej, może on wystąpić o wykreślenie hipoteki z księgi wieczystej nieruchomości. Z takiego rozwiązania korzystają już nasi Klienci - po dołączeniu prawomocnego wyroku oraz oświadczenia o potrąceniu do wniosku o wykreślenie hipoteki można uzyskać pozytywny wpis w księdze wieczystej, co definitywnie zakończy spór z bankiem.

Dlaczego warto działać mimo upadłości banku?

Choć Getin Noble Bank S.A. znajduje się w stanie upadłości, prowadzenie spraw sądowych nadal ma sens. Kredytobiorcy mogą uzyskać nie tylko potwierdzenie nieważności swoich umów, ale również realne korzyści - takie jak uwolnienie nieruchomości spod hipoteki.

W Krajowym Rejestrze Zadłużonych, w dniu 20 lipca 2023 r. pojawiła się informacja o ogłoszeniu upadłości Getin Noble Bank. Syndyka został wyznaczony Marcin Kubiczek, który od lipca 2022 r. masy upadłości Idea Banku. W sprawach prowadzonych na rzecz naszych Klientów posiadających kredyty w Getin Noble Bank S.A. (obecnie w upadłości) zapada coraz więcej korzystnych wyroków unieważniających umowy kredytowe. To ważna wiadomość dla wszystkich, którzy wciąż zastanawiają się, czy mimo upadłości banku warto podjąć działania prawne.

Fot. 20 lipca 2023 r. Gospodarczy Sądu Rejonowego w Warszawie ogłosił upadłość Getin Noble Banku. godz. 23.59:59.

Konsekwencje zaprzestania spłaty kredytu

Istnieje wysokie prawdopodobieństwo, że zaprzestanie spłaty wymagalnych rat kapitałowo-odsetkowych spowoduje podjęcie przez bank czynności windykacyjnych, które mogą być wykonywane zarówno przez pracowników banku, jak również przez wyspecjalizowane, zewnętrzne firmy windykacyjne. Brak reakcji na powyższe czynności będzie najprawdopodobniej skutkował skierowaniem do Państwa ostatecznego wezwania do zapłaty oraz poinformowaniu o możliwości wypowiedzenia umowy kredytu. Podkreślamy, że pracownicy banku, czy inne osoby prowadzące windykację w imieniu banku, nie posiadają uprawnień do prowadzenia jakichkolwiek działań w stosunku do Państwa majątku. Biuro Informacji Kredytowej S.A. (BIK) i Biura Informacji Gospodarczej (BIG) to podmioty powołane w różnym celu. BIK gromadzi dane osobowe kredytobiorców i historie spłat kredytów, natomiast BIG przechowuje informacje m. in. na temat zadłużenia osób fizycznych (zarówno konsumentów i przedsiębiorców). Konsekwencją przekazania informacji o braku spłaty bieżących rat kredytu do BIK lub BIG skutkuje najczęściej utratą statusu osoby, która terminowo realizuje swoje zobowiązania. W Państwa przypadku, może to utrudnić lub uniemożliwić zaciągnięcie w instytucjach finansowych nowych zobowiązań, takich jak np. pożyczka, czy kredyt. Wykreślenie danych z bazy BIK i BIG następuje co do zasady na wniosek podmiotu, który przekazał te dane (w tym przypadku banku). Rekomendujemy, aby w przypadku przekazania informacji o braku spłaty kredytu ww. podmiotom, skierować do Getin Noble Bank S.A. Ponadto, procedura wpisu do BIG poprzedzona jest wezwaniem do zapłaty. W odpowiedzi na wezwanie mają Państwo możliwość zgłoszenia sprzeciwu wobec zamiaru przekazania danych do BIG (art. 15a ust.1 ustawy z dnia 9.04.2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych). Sporny charakter wszelkich wierzytelności ustalonych w oparciu o klauzule abuzywne najprawdopodobniej nie będzie stanowił w ocenie banku przeszkody do wypowiedzenia umowy kredytu. Po upływie okresu określonego w wypowiedzeniu , bank przeliczy saldo kredytu wyrażone w walucie indeksacji/denominacji na PLN i prawdopodobnie będzie kontynuował przedsądowe działania windykacyjne. Wypowiedzenie umowy kredytu nie jest samodzielną podstawą do wszczęcia egzekucji z majątku kredytobiorcy. Dotyczy to również nieruchomości na której ustanowiono hipotekę. Pomimo złej sytuacji Getin Noble Bank S.A. uważamy za prawdopodobne, że bank po wypowiedzeniu umowy kredytu zdecyduje się dochodzić przed sądem roszczeń wynikających z tej umowy. Co istotne, pozew zostanie doręczony bezpośrednio na Państwa adres (niezależnie od tego, czy jest obecnie w toku jakiekolwiek inne postępowanie związane z umową kredytu, w ramach którego reprezentowani są Państwo przez pełnomocnika). Możemy zapewnić Państwu profesjonalną reprezentację również w sprawie z powództwa banku. Jeżeli inne osoby zabezpieczyły lub udzieliły poręczenia spłaty Państwa kredytu, bardzo prawdopodobne jest, że bank skieruje do tych osób działania windykacyjne. Pomimo, że osoby te nie są stroną umowy kredytu, możemy zapewnić im profesjonalną reprezentację przed sądem. Z zawartą umową kredytu mogą wiązać się dodatkowe produkty, takie jak np. ubezpieczenie na życie lub ubezpieczenie majątkowe (najczęściej ubezpieczenie kredytowanej nieruchomości). Wypowiedzenie umowy kredytu może oznaczać, że ochrona ubezpieczeniowa wynikająca z dodatkowych umów oferowanych przez bank we współpracy z określonym ubezpieczycielem, wygaśnie. W konsekwencji, produkty te nie będą zapewniać Państwu ochrony w razie zajścia określonego w nich zdarzenia ubezpieczeniowego. Przegrana sądowego sporu z bankiem oznacza konieczność zwrotu wszystkich nieuiszczonych i wymagalnych wierzytelności wynikających z zawartej umowy kredytu, powiększonych o ewentualne odsetki za opóźnienie.

Zarzuty wobec Getin Noble Bank S.A. i działania windykacyjne

Pełnomocnicy kredytobiorców frankowych podnoszą, że Getin Noble Bank SA podejmuje wobec kredytobiorców czynności windykacyjne i upominawcze, straszy konsumentów wypowiedzeniem umów oraz przekazuje informacje o rzekomym zadłużeniu do BIK. Syndyk twierdzi, że realizuje wszystkie ustanawiane przez sądy zabezpieczenia dotyczące kredytów hipotecznych, co do których toczą się postępowania o ustalenie ich nieważności.

Zdarzają się przypadki, gdy syndyk wnosi w trybie art. 742 par. 1 k.p.c., o uchylenie postanowienia o zabezpieczeniu, z uwagi na toczące się obecnie postępowanie upadłościowe. - Art. 742 par. 1 k.p.c. odnosi się do zdarzeń powstałych po wydaniu postanowienia o zabezpieczeniu. W związku z tym, ogłoszenie upadłości Getin Noble Bank S.A. nie powinno być podstawą uchylenia postanowienia o zabezpieczeniu, które zostało wydane już po wszczęciu postępowania upadłościowego wobec banku - uważa mec. - Czekamy aż syndyk zacznie składać pozwy o zwrot kapitału - wtedy będziemy mogli wskazać na postanowienia o zabezpieczeniu i skutecznie się bronić.

Kancelaria Radcy Prawnego Beata Strzyżowska interweniowała w tej sprawie u rzecznika finansowego, a ten zareagował na zawiadomienie. Jak podaje mec. Julia Szulczyk, autorka wniosku, rzecznik nakazał syndykowi szczegółowe odniesienie się do argumentów zawartych przez kancelarię w zawiadomieniu. - Syndyk dokonuje bowiem czynności w imieniu własnym, jednak na rachunek i rzecz upadłego banku, tj. ze skutkiem prawnym dla upadłego.

Incydentalnie zdarzają się pojedyncze przypadki opóźnienia w realizowaniu jednostkowych postanowień o zabezpieczeniu, jednakże wynika to przede wszystkim z normalnego obiegu korespondencji (sąd - syndyk masy upadłości), jak również konieczności dochowania procedur wewnątrzbankowych i dotyczy przeważnie opóźnienia na poziomie jednej raty kredytowej. W takich sytuacjach, po zgłoszeniu zastrzeżeń przez kredytobiorcę, podejmowana jest niezwłoczna weryfikacja i w przypadku potwierdzenia rozbieżności - dokonywana stosowna korekta. Według niego zanotowano jeden przypadek, w którym na skutek błędu ludzkiego postanowienie o zabezpieczeniu zostało wprowadzone nieprawidłowo, jednakże po jego wykryciu podjęto natychmiastowe czynności wyjaśniające, jak również ponownie przeszkolono cały odpowiedzialny za ten proces personel, w zakresie prawidłowego ujawniania postanowień o zabezpieczeniu w systemie bankowym.

Harmonogram postępowania upadłościowego Getin Noble Bank S.A.

Postępowanie upadłościowe Getin Noble Bank S.A. pozostaje jednym z najbardziej złożonych i obszernych postępowań upadłościowych w Polsce. Wielu kredytobiorców oraz innych wierzycieli regularnie zadaje pytanie: kiedy zostanie ogłoszona lista wierzytelności Getin Noble Bank? Poniżej przedstawiam aktualny stan sprawy wraz z najnowszym zarządzeniem sędziego-komisarza z listopada 2025 r. oraz wcześniejszym harmonogramem syndyka.

Plan likwidacyjny syndyka z maja 2025 r. a termin sporządzenia listy wierzytelności

Nie ma jeszcze gotowej listy wierzytelności Getin Noble Bank SA. Jednakże w maju 2025 r. syndyk masy upadłości GNB złożył do akt postępowania plan likwidacyjny, w którym znalazł się wstępny harmonogram kluczowych czynności. Przewidywał on wtedy: sporządzenie listy wierzytelności i złożenie jej do akt do grudnia 2027 r., podział funduszy masy upadłości w terminie do II kwartału 2031 r. Były to jedynie terminy orientacyjne, uzależnione m.in. od skali zgłoszeń wierzytelności oraz przebiegu programów ugodowych.

Nowe zarządzenie sędziego-komisarza (14.11.2025) i aktualny harmonogram prac nad listą wierzytelności

1. Pierwsza lista wierzytelności - termin do 31 marca 2026 r.

Najważniejszy element zarządzenia sędziego z 14 listopada 2025 r. dotyczy pierwszej listy wierzytelności. Syndyk został zobowiązany do złożenia listy wierzytelności do 31 marca 2026 roku. Lista ta ma obejmować wierzycieli innych niż kredytobiorcy/pożyczkobiorcy, czyli podmioty nieobjęte programami ugodowymi. W odniesieniu do tej kategorii wierzycieli nastąpi zatem wyraźne przyspieszenie w stosunku do pierwotnych założeń z planu likwidacyjnego (termin do XII 2027 r.).

2. Harmonogram kolejnych list wierzytelności - również do 31 marca 2026 r.

Syndyk ma przedstawić wstępny harmonogram obejmujący listy cząstkowe dla określonych grup wierzycieli, które mogą obejmować: kredytobiorców CHF z prawomocnie zakończonymi sporami przed upadłością, przedsiębiorców posiadających kredyty CHF, posiadaczy kredytów walutowych innych niż CHF.

3. Termin złożenia list wierzytelności - do końca 2027 r.

Sędzia komisarz wskazał także, że całość list wierzytelności powinna zostać zakończona do końca 2027 r., chyba że programy ugodowe wymuszą dalsze modyfikacje.

Kiedy więc pojawi się lista wierzytelności Getin Noble Bank?

- Pierwsza lista wierzytelności powinna pojawić się do 31 marca 2026 r. Będzie to lista obejmująca wierzycieli innych niż kredytobiorcy lub pożyczkobiorcy upadłego banku.

- Listy dla wierzycieli będą ogłaszane stopniowo, w kilku turach. Listy wierzytelności w odniesieniu do pozostałych wierzycieli będą składane zgodnie z harmonogramem, który syndyk dopiero przedstawi.

- Proces sporządzania list wierzytelności ma zakończyć się do końca 2027 r. Proces sporządzania list wierzytelności ma zatem zakończyć się zgodnie z harmonogramem przedstawionym przez syndyka w planie likwidacyjnym, czyli zgodnie z pierwotnymi planami, lecz z istotnym uporządkowaniem kolejności i wdrożeniem etapów obejmujących różne grupy wierzycieli.

- Podział masy upadłości nadal przewidywany jest na 2031 r. Podział funduszy masy upadłości upadłego zgodnie z harmonogramem przedstawionym przez syndyka w planie likwidacyjnym nastąpić ma w terminie do II kwartału 2031 r., lecz jest to termin mocno orientacyjny.

Co obecny harmonogram oznacza dla wierzycieli Getin Noble Bank?

Harmonogram prac syndyka zostanie uporządkowany zgodnie ze wstępnym harmonogramem składania list wierzytelności. Można w najbliższym czasie oczekiwać częstszych obwieszczeń i list cząstkowych. Proces upadłościowy wchodzi w nowy, bardziej uporządkowany etap.

O czym musi pamiętać wierzyciel w postępowaniu upadłościowym Getin Noble Bank?

1. Jak monitorować stan postępowania - obwieszczenia w KRZ

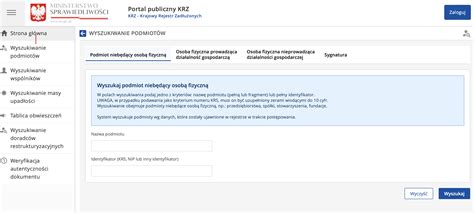

Możliwe jest monitorowanie obwieszczeń pojawiających się w postępowaniu upadłościowym za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). W tym celu należy wejść na stronę krz.ms.gov.pl, a następnie przejść kolejno:„Tablica obwieszczeń” → „Podmiot niebędący osobą fizyczną”

W odpowiednich rubrykach należy wpisać: Nazwa podmiotu: Getin Noble Bank SA Identyfikator: 0000304735. Dzięki temu można sprawdzić wszelkie informacje obwieszczane od ogłoszenia upadłości Getin Noble Bank S.A. przez sąd upadłościowy w Warszawie, jak również sprawdzać na bieżąco nowe obwieszczenia, w tym informacje o listach wierzytelności oraz planach podziału.

2. Sprzeciw do listy wierzytelności w upadłości Getin Noble Bank S.A.

Gdy lista wierzytelności zostanie sporządzona przez syndyka masy upadłości i przekazana sędziemu-komisarzowi, w KRZ - po wpisaniu wskazanych powyżej danych - pojawi się obwieszczenie informacji o dacie złożenia listy wierzytelności. Oznacza to, że lista wierzytelności jest już dostępna do wglądu w aktach postępowania upadłościowego w systemie KRZ. Wierzyciel będzie miał wówczas 14 dni od dnia obwieszczenia na złożenie sprzeciwu do sędziego-komisarza, jeśli jego wierzytelność została pominięta lub odmówiono jej uznania. Sprzeciw będzie musiał być wniesione za pośrednictwem systemu teleinformatycznego obsługującego postępowanie sądowego (KRZ). Dlatego systematyczne monitorowanie obwieszczeń ma dla wierzycieli kluczowe znaczenie.

3. Zarzuty do planu podziału masy upadłości

Podobnej uwagi wymagają obwieszczenia dotyczące planów podziału masy upadłości - częściowych, ostatecznych lub oddzielnych (odrębnych). Po ukazaniu się w KRZ komunikatu o ich udostępnieniu do wglądu, wierzyciele mają 14 dni od dnia obwieszczenia na wniesienie zarzutów przeciwko planowi. Jest to kolejny kluczowy etap, ponieważ plan podziału określa zarówno wysokość, jak i kolejność zaspokojenia wierzycieli - wszelkie nieprawidłowości wymagają reakcji w przewidzianym ustawowo terminie.

Dlaczego lista wierzytelności Getin Noble Bank wciąż nie została sporządzona?

Brak listy wierzytelności w postępowaniu upadłościowym Getin Noble Bank S.A. wynika z kilku istotnych przyczyn związanych zarówno z przepisami prawa upadłościowego, jak i ze specyfiką zgłoszeń składanych w tym postępowaniu. Wierzytelności zgłoszone syndykowi za pośrednictwem systemu teleinformatycznego KRZ muszą zostać szczegółowo zweryfikowane pod względem formalnym i merytorycznym, co przy tak dużej liczbie zgłoszeń znacząco wydłuża czas niezbędny do przygotowania listy wierzytelności. Każde zgłoszenie musi zostać przyporządkowane do akt postępowania, sprawdzone pod kątem braków formalnych, zgodności danych oraz dokumentów dołączonych przez wierzyciela i znajdujących się w księgach banku. Dodatkową trudnością jest fakt, że w odniesieniu do wielu kredytobiorców - w szczególności w sprawach dotyczących nieważności umów kredytowych - nie zapadły jeszcze prawomocne wyroki. W sytuacji, gdy umowa kredytu jest przedmiotem sporu sądowego, syndyk ma obowiązek badać, czy wierzytelność wynika z umowy ważnej lub nieważnej. Warto również pamiętać, że część zgłoszeń zawiera braki formalne - m.in. brak pełnomocnictwa, nieprecyzyjne określenie wysokości roszczenia lub brak uiszczenia opłaty za spóźnione zgłoszenie wierzytelności. Usuwanie takich braków wymaga dodatkowego czasu i korespondencji między syndykiem a wierzycielami. Wszystkie te kwestie sprawiają, że syndyk nie ma możliwości szybkiego sporządzenia kompletnej, zgodnej z ustawą listy wierzytelności. Przy skali upadłości banku oraz liczbie zgłoszeń proces ten musi być prowadzony z zachowaniem zasad wynikających z art. 236 i nast. ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe, co w praktyce wymaga wielu miesięcy pracy.

Kaczyński o Prawie - Syndyk Getin Noble Bank zobowiązany do działania! Co to zmienia dla wierzycieli

Najczęściej zadawane pytania (FAQ)

- 1. Kiedy zostanie opublikowana lista wierzytelności Getin Noble Bank?

- 2. Dlaczego lista wierzytelności wciąż nie została sporządzona?

- 3. Gdzie znajdę informację o sporządzeniu listy wierzytelności przez syndyka?

- 4. Co oznacza obwieszczenie o dacie złożenia listy wierzytelności?

- 5. Co to jest sprzeciw do listy wierzytelności?

- 6. Co to są zarzuty do planu podziału funduszy masy upadłości?

Pierwsza lista wierzytelności, obejmująca wierzycieli innych niż kredytobiorcy lub pożyczkobiorcy, powinna zostać złożona do 31 marca 2026 r. Kolejne listy będą składane etapami, aż do końca 2027 r., zgodnie z harmonogramem, który ma przygotować syndyk.

Lista wierzytelności nie została sporządzona do tej pory, ponieważ zgłoszone wierzytelności muszą zostać szczegółowo sprawdzone pod względem formalnym i merytorycznym. Problematyczne jest także to, że w wielu sprawach dotyczących nieważności umów kredytowych nie zapadły jeszcze prawomocne wyroki.

Obwieszczenie o dacie złożenia listy wierzytelności zostanie opublikowane w Krajowym Rejestrze Zadłużonych. Obwieszczenia związane z postępowaniem Getin Noble Bank S.A. można monitorować na stronie krz.ms.gov.pl w zakładce: „Tablica obwieszczeń” → „Podmiot niebędący osobą fizyczną”.

Jeżeli w KRZ pojawi się komunikat: „Obwieszczenie informacji o dacie złożenia listy wierzytelności”, oznacza to, że lista jest już dostępna do wglądu w aktach postępowania. Od tego dnia biegnie 14-dniowy termin na wniesienie sprzeciwu w przypadku pominięcia wierzytelności lub odmowy jej uznania.

Sprzeciw to środek zaskarżenia przysługujący wierzycielowi, którego wierzytelność nie została ujęta na liście w całości lub w części, a także przysługujący wierzycielowi, który kwestionuje uznanie innego wierzyciela na liście.

Zarzuty dotyczą częściowego, ostatecznego lub oddzielnego planu podziału. Wnosi się je w terminie 14 dni od obwieszczenia, jeśli wierzyciel nie zgadza się ze sposobem, w jaki zaplanowano zaspokojenie jego wierzytelności.

tags: #windykacja #getin #firmy