Windykacja miękka – skuteczne metody odzyskiwania należności

Windykacja, czyli dochodzenie wierzytelności, odgrywa istotną rolę w dzisiejszym świecie biznesu. Jest to proces, który pozwala na odzyskanie pieniędzy od dłużników, którzy nie wywiązali się ze swoich zobowiązań. W dziedzinie windykacji istnieją różne podejścia i metody, w tym windykacja twarda i windykacja miękka. W niniejszym wpisie omówimy różnice między tymi dwoma rodzajami windykacji i zbadamy, kiedy zastosowanie każdego z nich może być najbardziej odpowiednie.

Windykacja miękka: definicja i cel

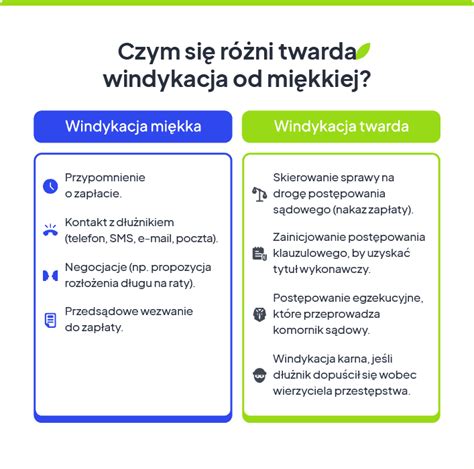

Windykacja miękka (zwana również polubowną) opiera się na subtelniejszych metodach i narzędziach w przeciwieństwie do windykacji twardej. Generalnie jest to bardziej łagodny sposób odzyskania należności. Wierzyciel podejmuje bardziej przyjazne działania w celu zachęcenia dłużnika do uregulowania zadłużenia w sposób dogodny dla obu stron. Celem windykacji miękkiej jest nawiązanie pozytywnej relacji z dłużnikiem i znalezienie rozwiązania, które zadowoli obie strony.

Procedura windykacyjna ma na celu ściągnięcie długu jaki przysługuje wierzycielowi. Dokonuje się ogólnego podziału postępowania windykacyjnego na dwa rodzaje: windykacja polubowna i windykacja sądowa. Windykacja miękka - podczas tego procesu, osoby kontaktujące się w imieniu wierzyciela są bardziej wyrozumiałe i ugodowe.

Windykacja rozpoczyna się najczęściej od kontaktu telefonicznego, następnie drogą listowną przesyłane są wezwania do zapłaty, monity, informacje o zadłużeniu. Zdalna - listowna i telefoniczna - tzw. windykacja polubowna.

Metody windykacji miękkiej

Windykacja miękka obejmuje następujące metody:

- Wykonywanie telefonicznych połączeń windykacyjnych.

- Wysyłanie przypomnień o płatnościach.

- Negocjacje w celu ustalenia elastycznych planów spłaty (np. wierzyciel może zgodzić się rozłożyć spłatę długu na raty).

- Oferty specjalne i rabaty dla dłużników.

- Przekazanie informacji o powstałym długu do rejestru dłużników, który prowadzony jest przez Biura Informacji Gospodarczej.

Praca windykatora kończy się po etapie podpisania ugody z dłużnikiem. Należy wskazać, że wyróżnia się różne rodzaje windykacji - najczęściej spotykamy się z windykacją telefoniczną (call center), listowną lub terenową.

Wpis do rejestru dłużników

Przekazanie informacji o niezapłaconej należności do rejestru dłużników jest jedną z kluczowych metod windykacji miękkiej. W Polsce funkcjonują cztery instytucje, które zbierają dane na temat dłużników:

- BIG InfoMonitor

- Rejestr Dłużników ERIF

- Krajowy Rejestr Długów BIG S.A. (KRD)

- Krajowe Biuro Informacji Gospodarczej S.A. (KBIG)

Aby dokonać wpisu w powyższych rejestrach, należy spełnić kilka warunków. W każdym z tych przypadków wpis poprzedzony jest zawarciem umowy z danym biurem. Następnie musi dojść do wystosowania wezwania do zapłaty w stosunku do dłużnika z informacją o podjętej współpracy z danym biurem informacji gospodarczej i konsekwencjami z jakimi dłużnik musi się liczyć w razie nie spłacenia zadłużenia. Dodatkowymi kryteriami wpisu jest upływ 60 dni od daty wymagalności i 30 dni od daty wysłania wezwania do zapłaty.

Ujawnianie zobowiązań z danymi dłużników stanowi niewątpliwie jedno z najskuteczniejszych narzędzi mobilizujących nieuczciwych kontrahentów do regulowania zobowiązań.

Zalety windykacji miękkiej

Windykacja miękka ma kilka zalet:

- Budowanie pozytywnej relacji: Działania podejmowane w ramach windykacji miękkiej mogą pomóc w nawiązaniu pozytywnej relacji z dłużnikiem, co może wpływać na przyszłą współpracę.

- Oszczędność: Metody windykacji miękkiej zwykle są mniej kosztowne niż windykacja twarda.

- Szybkość: Wiele spraw kończy się już na etapie windykacji polubownej, co pozwala na uniknięcie długotrwałych i kosztownych postępowań sądowych.

Miękka windykacja nie musi oznaczać konfliktu z klientem. Dzięki wykorzystaniu m.in. prostego w obsłudze systemu SMS pieniądze szybko powinny trafić na konto. Co ważne - przy takim działaniu relacje z klientem nie ulegną pogorszeniu!

Wady windykacji miękkiej

Windykacja miękka ma również pewne wady:

- Konieczność większej cierpliwości: Proces windykacji miękkiej może wymagać więcej czasu i cierpliwości ze strony wierzyciela.

- Mniejsza skuteczność w niektórych przypadkach: W przeciwieństwie do windykacji twardej, windykacja miękka może być mniej skuteczna w przypadkach, gdy dłużnik nie jest zmotywowany do spłaty zadłużenia.

- Wydłużenie windykacji: W przypadkach, gdy dłużnik nie jest zmotywowany do spłaty zadłużenia, ostatecznie wierzyciel będzie musiał zastosować metody windykacji twardej. Cały proces windykacji ulegnie zatem wydłużeniu z powodu zwłoki w przejściu do zdecydowanych metod windykacji twardej.

Stosując windykację miękką trzeba jednak pilnować, aby nie przekroczyć pewnej granicy, która dzieli ponaglanie i przypominanie o zadłużeniu z nękaniem dłużnika. Jeśli po kontakcie z dłużnikiem, on jasno określi, że będzie w stanie spłacić zadłużenie np. za 2 tygodnia, a do tego czasu nadal codziennie będziesz do niego wysyłać sms-y i dzwonić to będzie mieć podstawę do oskarżenia Cię o stalking.

Kiedy stosować windykację miękką?

Windykacja miękka może być stosowana w następujących sytuacjach:

- Dłużnik jest wiarygodny i dotychczas spłacał zadłużenie.

- Dłużnik napotkał trudności finansowe, ale jest skłonny do negocjacji i ustalenia elastycznego planu spłaty zaległości.

- Dłużnik jest ważnym klientem lub partnerem biznesowym, którego utrata mogłaby negatywnie wpłynąć na działalność firmy.

- Gdy chcemy uniknąć długotrwałych i kosztownych postępowań sądowych.

Warto pamiętać, że windykacja polubowna różni się od egzekucji komorniczej. Różnicą jest m.in. ścieżka, jaką przechodzi sprawa, zanim trafi do komornika: wcześniej jest postępowanie sądowe, następnie należy pozyskać nakaz zapłaty i klauzulę wykonalności, a następnie można skierować wniosek o wszczęcie postępowania egzekucyjnego. Egzekucja to etap, w którym do akcji wkracza komornik i zajmuje majątek dłużnika.

Podsumowanie: Windykacja miękka jako pierwszy krok

Windykacja miękka jest pierwszym - i często ostatnim - krokiem do odzyskania należności od zwlekającego kontrahenta. Można ją przeprowadzić na kilka mniej lub bardziej skomplikowanych sposobów. Warto rozpocząć od polubownych metod, które obejmuje miękka windykacja. W pierwszej kolejności stosuje się pisma przypominające i ponaglające. W przypadku braku zapłaty kolejnym krokiem, który może podjąć wierzyciel jest przekazanie informacji o niezapłaconej należności do rejestru dłużników. W wielu przypadkach takie postępowanie jest wystarczające i prowadzi do uzyskania płatności od dłużnika.

Windykacja twarda i miękka są dwoma różnymi podejściami do odzyskiwania zaległych długów. Wybór odpowiedniej metody zależy od indywidualnych okoliczności i charakteru relacji między wierzycielem a dłużnikiem. To od decyzji wierzyciela zależy w jaki sposób zamierza egzekwować roszczenie. Istotne jest skuteczne zarządzanie procesem windykacji, aby zminimalizować straty finansowe i utrzymać dobre relacje biznesowe. Windykacja miękka i twarda mogą być również postrzegane jako kolejne fazy procesu windykacji. W tym rozumieniu windykacja miękka (obejmując m.in. przedsądowe wezwanie do zapłaty), poprzedza podjęcie bardziej zdecydowanych działań w ramach windykacji twardej (wytoczenie powództwa przed sądem).

tags: #windykacja #miekka #pisma