Koszty zastępstwa procesowego a VAT: szczegółowe omówienie

Usługi świadczone przez prawników, takie jak adwokaci czy radcy prawni, podlegają opodatkowaniu 23% stawką podatku VAT. Często pojawiają się jednak wątpliwości, gdy od strony przegrywającej proces zostaną zasądzone koszty zastępstwa procesowego. Jak należy traktować takie koszty na gruncie ustawy o VAT?

Koszty zastępstwa procesowego zostały szczegółowo określone w rozporządzeniach ministra sprawiedliwości, które ustalają minimalne stawki, jakie strona przegrywająca proces ma obowiązek zwrócić swojemu przeciwnikowi procesowemu. Szczegółowe zasady opodatkowania kosztów zastępstwa procesowego w odniesieniu do spraw urzędowych zostały określone w rozporządzeniach ministra sprawiedliwości w sprawie ponoszenia przez Skarb Państwa kosztów nieopłaconej pomocy prawnej udzielanej z urzędu.

Przy sprawach z urzędu sąd zasądza koszty zastępstwa procesowego opodatkowane VAT, a prawnik wystawia fakturę z tym podatkiem na zlecającego usługę - sąd. Opodatkowanie kosztów zastępstwa procesowego podatkiem VAT w sprawach z wyboru jest bardziej skomplikowane i zależy m.in. od umowy zawartej z prawnikiem i tego, kto ostatecznie otrzyma zasądzoną kwotę.

Opodatkowanie kosztów zastępstwa procesowego w sprawach z wyboru

Informacje na temat opodatkowania kosztów zastępstwa procesowego w sprawach z wyboru znajdziemy w rozporządzeniach ministra sprawiedliwości, w których określone zostały opłaty za czynności radców prawnych, adwokatów oraz wynagrodzenie za czynności doradców podatkowych. Jeżeli sąd zasądzi zwrot kosztów procesu od strony przegrywającej, a środki pieniężne zostaną przekazane na rachunek pełnomocnika procesowego, to - co do zasady - wskazana kwota podlega opodatkowaniu podatkiem VAT, ponieważ zasądzone koszty zastępstwa procesowego są usługą świadczoną na rzecz klienta - pełnomocnik wystawia wówczas na niego fakturę.

Przyjęta praktyka wskazuje, że jeżeli w umowie nie zawarto odmiennych uregulowań odnoszących się bezpośrednio do wysokości wynagrodzenia z tytułu kosztów zastępstwa procesowego, wynagrodzenie z tego tytułu należy potraktować jako kwotę brutto, czyli zawierającą podatek VAT. Takie stanowisko potwierdzone zostało w interpretacji indywidualnej wydanej przez Dyrektora Izby Skarbowej w Łodzi.

Przykład 1. Pan Jan jest adwokatem, czynnym podatnikiem VAT. W umowie zawartej z klientem na świadczenie usług prawnych ustalone zostało wynagrodzenie ryczałtowe w stałej kwocie powiększone o VAT, nie ma natomiast odmiennych uregulowań odnoszących się bezpośrednio do wysokości wynagrodzenia z tytułu kosztów zastępstwa procesowego. Zwrot kosztów zastępstwa następuje po wystawieniu faktury na klienta. Adwokat, fakturując zwrot kosztów zastępstwa procesowego w kwocie zasądzonej przez sąd, traktuje zatem zasądzoną kwotę jako kwotę brutto.

Trzeba jednak mieć na uwadze, że potraktowanie kwoty kosztów zastępstwa procesowego jako kwoty brutto nie zostało wskazane w przepisach wprost, co sprawia, że organy podatkowe prezentują w tej kwestii różne stanowiska.

Zasądzone przez sąd koszty zastępstwa procesowego a brak obowiązku naliczenia VAT

W przypadku gdy zwrot kosztów zastępstwa procesowego jest przekazywany bezpośrednio jednej ze stron, czynność taka nie podlega opodatkowaniu VAT. Wynika to z faktu, że strona otrzymująca środki pieniężne nie zawiera z drugą stroną żadnej odpłatnej umowy, a zatem nie dochodzi do zaistnienia stosunku prawnego określonego umową między stronami.

W indywidualnej interpretacji Dyrektora Krajowej Informacji Skarbowej dotyczącej podatku od towarów i usług w zakresie opodatkowania zwrotu kosztów zastępstwa procesowego, spółka prowadząca działalność gospodarczą w zakresie windykacji należności nabywa od wierzycieli pierwotnych wierzytelności dłużników celem ich odzyskania. W przypadku braku możliwości odzyskania nabytych wierzytelności na drodze polubownej, spółka wszczyna postępowania sądowe wobec dłużników i ponosi koszty zastępstwa procesowego w postaci wynagrodzenia reprezentującego go profesjonalnego pełnomocnika. Dyrektor Krajowej Informacji Skarbowej stwierdził, że kwota zwrotu kosztów postępowania sądowego zasądzona wyrokiem sądu nie jest w żaden sposób związana z uzyskaniem świadczenia wzajemnego. Tym samym należy uznać, że w tym konkretnym przypadku Spółka, otrzymując od dłużnika kwotę zwrotu kosztów zastępstwa procesowego, nie świadczy na rzecz dłużnika usług w rozumieniu art. 8 ust. 1 ustawy, tak więc czynność ta nie podlega opodatkowaniu.

Podsumowując, możemy stwierdzić, że o ewentualnym naliczeniu podatku od towarów i usług do kosztów zastępstwa procesowego decydują zapisy zawarte w umowie. Zarówno osoby wygrywające, jak i przegrywające proces sądowy, mogą zastanawiać się nad tym, do kogo należą koszty zastępstwa procesowego i jak je poprawnie rozliczyć.

Koszty zastępstwa procesowego: do kogo należą i jak je rozliczyć?

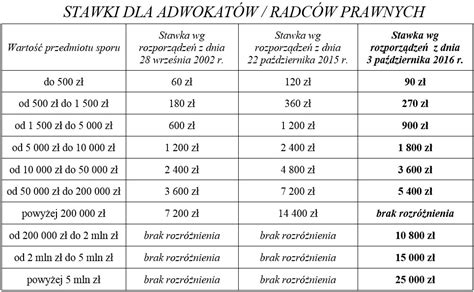

Koszty zastępstwa procesowego to wydatki związane z reprezentacją prawną w procesie sądowym, które strona przegrywająca może być zobowiązana pokryć na rzecz strony wygrywającej. Wynikają one z dwóch rozporządzeń określających minimalne stawki za czynności wykonywanych przez adwokatów i radców prawnych. To opłaty za profesjonalne zastępstwo prawne, które obejmują m.in. przygotowanie pism procesowych, reprezentację przed sądem oraz doradztwo.

Zgodnie z zasadami polskiego prawa, koszty te ponosi strona przegrywająca proces. Jest to forma rekompensaty dla strony wygrywającej za wydatki poniesione na profesjonalną reprezentację prawną. Sąd decyduje o zasądzeniu tych kosztów w wyroku, przy czym może uwzględnić koszty zastępstwa procesowego odrębnie dla każdej instancji sądowej oraz dla postępowania zażaleniowego.

Rozliczenie kosztów zastępstwa procesowego rozpoczyna się od ustalenia wartości przedmiotu sprawy, co pozwala na zastosowanie odpowiedniej stawki minimalnej z rozporządzeń. Następnie, w zależności od etapu procesu sądowego i tego, czy reprezentacja prawna była kontynuowana przez tego samego pełnomocnika, stosuje się odpowiednie procentowe stawki dla postępowania apelacyjnego, zażaleniowego oraz kasacyjnego.

Aby uniknąć kosztów zastępstwa procesowego, warto rozważyć mediację lub inną formę polubownego rozwiązania sporu przed rozpoczęciem procesu sądowego. W przypadku, gdy proces jest nieunikniony, kluczowe może okazać się skrupulatne przygotowanie do sprawy, w tym skorzystanie z porady prawnej już na wczesnym etapie - może zwiększyć szanse na pomyślne rozstrzygnięcie. Ważne jest też świadome zarządzanie ryzykiem procesowym, w tym dokładna analiza potencjalnych kosztów i korzyści związanych z prowadzeniem postępowania.

Rozliczenia księgowe kosztów zastępstwa procesowego

Koszty zastępstwa procesowego ponoszone przez wierzyciela stanowią dla spółki koszty operacyjne. Ich zwrot należy odnieść na konto "Pozostałe przychody operacyjne". Inaczej sytuacja wygląda u dłużnika. Z podatkowego punktu widzenia dłużnik nie może tych wydatków zaliczyć do kosztów uzyskania przychodów.

Koszty zastępstwa procesowego u wierzycieli

W przypadku wierzycieli koszty sądowe poniesione przez przedsiębiorcę związane z dochodzeniem własnej wierzytelności są kosztem uzyskania przychodu i - zgodnie z przepisami ustawy o rachunkowości - są kosztami związanymi pośrednio z działalnością operacyjną jednostki. Dlatego ich wartość odnosimy w pozostałe koszty operacyjne.

Poniesione przez podmiot gospodarczy koszty zastępstwa procesowego ewidencjonuje się na koncie "Pozostałe koszty operacyjne" zapisem:

- Wn "Pozostałe koszty operacyjne"

- Ma "Rachunek bankowy"

Zasądzone na rzecz spółki koszty sądowe, jak i koszty zastępstwa procesowego, powinny zostać zarachowane w dacie uprawomocnienia się wyroku sądowego:

- Wn "Rozrachunki z odbiorcami" - w analityce imienne konto dłużnika

- Ma "Pozostałe przychody operacyjne"

Jak pokazuje praktyka życia gospodarczego, nie zawsze jest możliwe otrzymanie zasądzonych należności, należy wówczas dokonać odpisu aktualizującego ich wartość.

Odpisy aktualizujące wartość należności zalicza się odpowiednio do pozostałych kosztów operacyjnych lub do kosztów finansowych - zależnie od rodzaju należności, której odpis dotyczy.

- Wn "Pozostałe koszty operacyjne"

- Ma "Odpisy aktualizujące wartość należności"

Jeśli dłużnik spłaci zobowiązanie, należy odpowiednią część dokonanego wcześniej odpisu aktualizującego wartość należności zaliczyć do pozostałych przychodów operacyjnych:

- Wn "Odpisy aktualizujące wartość należności"

- Ma "Pozostałe przychody operacyjne"

I równolegle:

- Wn "Rachunek bankowy"

- Ma "Rozrachunki z odbiorcami"

Koszty zastępstwa procesowego u dłużnika

W przypadku ponoszenia przez dłużnika wydatków związanych z zastępstwem procesowym, zakwalifikowanie ich do kosztów uzyskania przychodu powinno być rozpatrywane indywidualnie, zawsze pod kątem powiązania ich z możliwością osiągnięcia przychodu z tego tytułu lub z obroną przed roszczeniami wierzyciela podejmowanymi w celu zmniejszenia przychodu.

Niestety, większość organów podatkowych wychodzi z założenia, że koszty procesowe poniesione przez dłużnika nie stanowią kosztów uzyskania przychodów. Zdaniem organów podatkowych wydatki te nie są ponoszone w celu osiągnięcia przychodu, tym bardziej, że dla wierzyciela koszty sądowe stanowią koszt uzyskania przychodu.

W ustawie o podatku dochodowym od osób prawnych nie ma wyraźnego stwierdzenia, że pomiędzy poniesionym wydatkiem a osiągniętym przychodem musi zachodzić skonkretyzowany i bezpośredni związek przyczynowo-skutkowy, ponieważ nie wszystkie koszty ponoszone przez podatników są bezpośrednio związane z osiąganym przychodem. Związek ten może mieć także charakter pośredni, jak np. w przypadku kosztów funkcjonowania podatnika.

Organy podatkowe winny traktować zatem każdą sytuację indywidualnie, odrębnie do każdego przypadku, według zasad racjonalnego rozumowania. Zatem poniesione przez dłużnika wydatki związane z kosztami sądowymi, jeżeli zostały zaliczone do kosztów uzyskania przychodów, wymagają wnikliwej oceny pod kątem ich związku z prowadzoną działalnością.

Jeżeli więc dłużnik przegra proces o zapłatę, w toku którego sporne było istnienie lub wysokość zobowiązania, to powinien on przede wszystkim wykazać, że były to działania związane z obroną przed roszczeniami wierzyciela podejmowanymi w celu zmniejszenia przychodu, a w związku z tym koszty te mieszczą się w art. 15 ust. 1 ustawy o podatku dochodowym od osób prawnych.

Ponieważ problem zaliczania przez dłużników wydatków związanych z usługami prawnymi do kosztów uzyskania przychodu może budzić wątpliwości - najbezpieczniej jest zwrócić się do właściwego urzędu skarbowego z wnioskiem o wydanie wiążącej interpretacji prawa podatkowego.

Czym jest koszt uzyskania przychodu?

PRZYKŁAD

Podmiot gospodarczy X wystąpił do sądu z pozwem o zwrot należności w wysokości 20 000 zł od dłużnika Z. Wierzyciel poniósł koszty zastępstwa procesowego w wysokości 3000 zł oraz koszty sądowe wysokości 2000 zł. Zapadł wyrok zasądzający na rzecz wierzyciela zwrot długu i zwrot kosztów zastępstwa procesowego. Po uprawomocnieniu się wyroku komornik wszczął egzekucję. W wyniku tych działań firma X otrzymała kwotę 25 000 zł.

Ewidencja księgowa

- W dniu skierowania pozwu do sądu zaewidencjonowano: Wn "Roszczenia sporne" 20 000, Ma "Rozrachunki z odbiorcami" 20 000

- Zapłata kosztów sądowych: Wn "Roszczenia sporne" 2 000, Ma "Rachunek bankowy" 2 000

- Dokonano odpisu aktualizującego:

- a) należność dochodzona na drodze sądowej: Wn "Pozostałe koszty operacyjne" 20 000, Ma "Odpisy aktualizujące wartość należności" 20 000

- b) koszty sądowe: Wn "Pozostałe koszty operacyjne" 2 000, Ma "Odpisy aktualizujące wartość należności" 2 000

- Uprawomocnienie się wyroku zasądzającego zwrot na rzecz wierzyciela:

- a) należności głównej: Wn "Rozrachunki z odbiorcami" 20 000, Ma "Roszczenia sporne" 20 000

- b) kosztów postępowania sądowego: Wn "Rozrachunki z odbiorcami" 2 000, Ma "Roszczenia sporne" 2 000

- Faktura z kancelarii adwokackiej dotycząca kosztów zastępstwa procesowego - koszty te podlegają zwrotowi przez dłużnika: Wn "Pozostałe koszty operacyjne" 3 000, Ma "Rozrachunki z dostawcami" 3 000

- Utworzenie odpisu aktualizującego na koszty zastępstwa procesowego: Wn "Rozrachunki z odbiorcami" 3 000, Ma "Odpisy aktualizujące wartość należności" 3 000

- Zapłata za fakturę: Wn "Rozrachunki z dostawcami" 3 000, Ma "Rachunek bieżący" 3 000

- Wpływ na rachunek bankowy zasądzonych przez sąd i odzyskanych przez komornika należności: Wn "Rachunek bankowy" 25 000, Ma "Rozrachunki z odbiorcami" 25 000

- Wyksięgowanie odpisu aktualizującego wartość należności: Wn "Odpisy aktualizujące wartość należności" 25 000, Ma "Pozostałe przychody operacyjne" 25 000

tags: #zastepstwo #prawne #czy #wierzyciel #moze #ujac