Co komornik może zrobić – licytacja komornicza: od zajęcia do sprzedaży

Zadłużenie, które nie zostaje spłacone w terminie, może prowadzić do bardzo przykrych konsekwencji dla dłużnika. Gdy zawiodą polubowne metody, wierzyciele nierzadko korzystają z pomocy profesjonalnych windykatorów, by odzyskać należności. Efektem jest postępowanie sądowe, a następnie komornicze. Licytacja komornicza to publiczna sprzedaż ruchomości albo nieruchomości dłużnika, przeprowadzana przez komornika sądowego w ramach postępowania komorniczego. To jedna z możliwych opcji egzekucji komorniczej, obok zajęcia części wynagrodzenia, renty czy emerytury itp. Na takiej swoistej aukcji komorniczej dochodzi do sprzedaży przedmiotów zadłużonego osobie, która zadeklaruje najwyższą cenę. Licytacja trwa do momentu deklaracji najwyższej kwoty, której nikt nie przebije. Zatem - jak na aukcji w domu sztuki - kto da więcej, ten przejmuje część majątku dłużnika.

Przedmiotem licytacji komorniczej mogą być ruchomości, jak np.: antyki, dzieła sztuki, zegarki, biżuteria, jachty i łodzie, meble, motocykle, maszyny rolnicze i przemysłowe, materiały przemysłowe, samochody, przyczepy, skutery, sprzęt AGD i RTV, sprzęt komputerowy, surowce, odzież.

Licytacja komornicza nieruchomości jest jednym z etapów postępowania egzekucyjnego. Zanim do niej dojdzie, wyczerpane muszą być wszystkie inne drogi spełnienia roszczenia. Zaczyna się od windykacji polubownej, potem następuje postępowanie sądowe, a wreszcie wszczęcie postępowania egzekucyjnego. W jego wyniku dochodzi do zajęcia majątku przez komornika. Licytacje są dokonywane właśnie na tym zajętym majątku, zanim jednak do nich dojdzie, po raz ostatni dłużnik wzywany jest do spłaty zadłużenia. Jeśli wezwanie okaże się bezskuteczne, następuje już proces przygotowania do licytacji.

Wierzyciel występuje do komornika z wnioskiem o wycenę zajętych ruchomości lub nieruchomości. Powołany przez komornika biegły opisuje aktywa i dokonuje oszacowania ich wartości w ramach operatu szacunkowego. Tylko oszacowane części zajętego majątku dłużnika mogą być poddane licytacji.

Komornik ma obowiązek poinformowania o licytacji co najmniej dwa tygodnie przed jej planowanym terminem. Oznaczenie licytowanego składnika majątku, np. nieruchomości, jest kluczowe.

Licytacja komornicza odbywa się zazwyczaj w dwóch terminach. Podczas pierwszej licytacji komornik wymienia nieruchomości i ruchomości, które trafiają na sprzedaż oraz określa ich cenę rynkową, a następnie przedstawia cenę wywoławczą. Wynosi ona 75% oszacowanej wartości. Na drugiej licytacji, do której dochodzi, jeśli na pierwszej przedmioty nie znajdą nabywcy, cena wywoławcza w przypadku egzekucji z nieruchomości wynosi 2/3 sumy oszacowania, a w przypadku egzekucji z ruchomości - ½ wartości szacunkowej.

Licytacja prowadzona jest ustnie, licytanci zgłaszają swoje ceny. Jeśli komornik powtórzy trzykrotnie kwotę zaoferowaną przez uczestnika, a nikt jej nie przebije, to wygrywa ten, kto ją zaoferował. Przebicie ceny może wynosić nie mniej niż jeden procent ceny wywoławczej, po zaokrągleniu do pełnych złotówek w górę.

Licytacje odbywają się pod nadzorem sędziego. Warto wiedzieć, że sam wierzyciel także może przejąć nieruchomość, ale jedynie za cenę wywoławczą.

Licytację wygrywa oferent z najwyższą ceną - określa się to mianem przybicia ceny. Postanowienie o przybiciu jest wydawane przez sąd, pod którego nadzorem przeprowadzona była licytacja. To postanowienie musi się uprawomocnić. Następnie sąd wzywa licytanta do uregulowania przybitej sumy pomniejszonej o wadium.

Licytacja nieruchomości ma jeszcze jeden, ostatni krok. Gdy licytant ureguluje należność, sąd wydaje postanowienie o przysądzeniu mu własności do zlicytowanej nieruchomości poprzez dokonanie odpowiedniego wpisu do księgi wieczystej.

Jak nie dopuścić do zlicytowania części majątku?

Oczywiście najprostszą metodą jest spłata zobowiązań zanim dojdzie do zajęcia komorniczego ruchomości czy nieruchomości. Jeśli nie ma możliwości uregulowania zadłużenia, to warto podejmować rozmowy z wierzycielem. Najgorsze, co można zrobić, to unikać odpowiedzialności. Zawarcie porozumienia z wierzycielem i ustalenie nowego harmonogramu spłaty długu pozwoli nie dopuścić do egzekucji komorniczej czy to z wynagrodzenia, czy z majątku.

Na każdym etapie przygotowania do licytacji komorniczej dłużnik ma możliwość odpowiedniej reakcji, która wykaże, że jest zainteresowany spłatą zadłużenia i podejmuje próby ochrony majątku przed aukcją komorniczą.

Warto pamiętać, że w razie licytacji mieszkania do egzekucji komorniczej wymagany jest dodatkowo wyrok eksmisyjny. Jeśli dłużnik nie ma dokąd się wyprowadzić, to taki wyrok nie zostanie wydany, chyba że dłużnik otrzyma lokal socjalny. Tylko wtedy będzie mógł być eksmitowany. Zatem droga od licytacji mieszkania do eksmisji nie jest ani krótka, ani prosta.

Warto pamiętać, że komornik ma wiele praw, ale też i obowiązków, których musi dopełnić. Pamiętaj, że orężem dłużnika i sposobem na uniknięcie m.in. zajęcia komorniczego mieszkania lub ruchomości, a następnie ich licytacji albo zajęcia części wynagrodzenia, jest chęć spłaty zadłużenia i prowadzenie rozmów z wierzycielem.

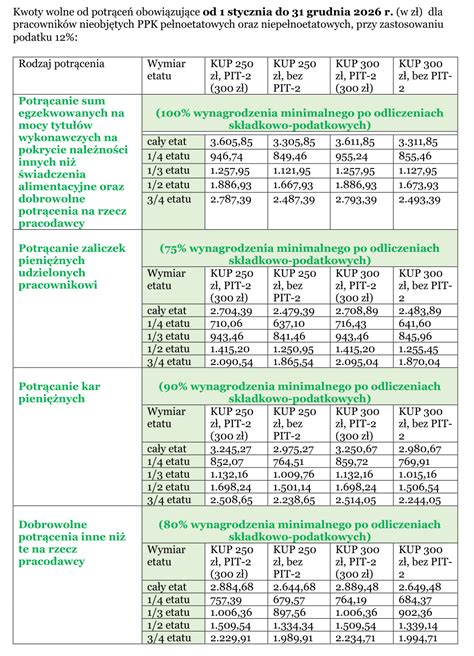

Środki pieniężne znajdujące się na rachunkach oszczędnościowych, rachunkach oszczędnościowo-rozliczeniowych oraz na rachunkach terminowych lokat oszczędnościowych jednej osoby, niezależnie od liczby zawartych umów, są wolne od zajęcia na podstawie sądowego lub administracyjnego tytułu wykonawczego, w każdym miesiącu kalendarzowym, w którym obowiązuje zajęcie, do wysokości 75% minimalnego wynagrodzenia za pracę przysługującego pracownikowi zatrudnionemu w pełnym miesięcznym wymiarze czasu pracy.

Nie podlegają również egzekucji środki pieniężne znajdujące się na rachunkach oszczędnościowych, rachunkach oszczędnościowo-rozliczeniowych oraz na rachunkach terminowych lokat oszczędnościowych pochodzące z tzw. świadczeń alimentacyjnych.

Wypłata na wynagrodzenie za pracę następuje po złożeniu komornikowi odpisu listy płac lub innego wiarygodnego dowodu, a wypłata na alimenty i renty alimentacyjne - tytułu wykonawczego stwierdzającego obowiązek dłużnika do płacenia alimentów lub renty. Bank dokonuje wypłat na podstawie zezwolenia komornika.

Nawet jeśli egzekucja komornicza już się rozpoczęła, fakt ten nie musi przesądzać o utracie Twojej własności. Ma to szczególne znaczenie przy zajęciu domu, mieszkania czy siedziby firmy. Przed komornikiem i jego czynnościami można się bronić, a w niektórych sytuacjach - wymóc wstrzymanie egzekucji z nieruchomości.

Jak zablokować działania komornika?

Zanim komornik dokona zajęcia nieruchomości lub rozpocznie czynności egzekucyjne, bank lub inny wierzyciel, względem którego powstało zadłużenie, prowadzi postępowanie upominawcze i przysyła dłużnikowi wezwanie do zapłaty. W przypadku kredytów hipotecznych wierzyciel najczęściej wystawia je w momencie, gdy na jego konto nie trafią dwie kolejne raty, mimo obowiązujących w umowie terminów. W wezwaniu do zapłaty znajdują się wszystkie niezbędne dane do wykonania przelewu, wraz z pełną kwotą zaległości, uwzględniającą wartość poszczególnych rat, odsetki oraz inne, dodatkowe opłaty. Wierzyciel określa również termin, w jakim pieniądze powinny wpłynąć na konto. Jeśli tak się nie stanie, bank, zgodnie z przepisami kodeksu cywilnego, ma prawo wypowiedzieć dłużnikowi umowę, co w większości przypadków uruchamia postępowanie egzekucyjne, które może zakończyć się zajęciem mienia i jego licytacją.

Spłata zadłużenia

Najpewniejszym sposobem na to, jak wstrzymać egzekucję z nieruchomości, będzie oczywiście terminowa spłata całej wymaganej przez bank kwoty w określonym przez niego terminie. Niestety, praktyka w przypadku osób zadłużonych pokazuje, że tylko niewielki ich odsetek w ten sposób odpowiada na przedsądowe wezwanie do zapłaty. W zdecydowanej większości przypadków nie mają oni wystarczającej ilości środków finansowych, by spełnić wymagane przez wierzyciela warunki, co daje bankowi prawo do wypowiedzenia umowy z uwagi na brak zdolności kredytowej. Na szczęście, nawet pomimo braku funduszy, istnieje szansa, by egzekucja komornicza nie doszła do skutku. Warunkiem jest jednak niezwłoczny kontakt z wierzycielem i próba polubownego załatwienia sporu na drodze negocjacji.

Negocjacje z wierzycielem

Po otrzymaniu wezwania do zapłaty dłużnik może (a nawet powinien) skontaktować się z wierzycielem, w celu podjęcia próby wypracowania kompromisu. Porozumienie może wstrzymać licytację komorniczą nieruchomości, nawet jeśli nie mamy pieniędzy, by uregulować całą zaległość we wskazanym w wezwaniu terminie. Bank może zgodzić się na rozłożenie naszej zaległości na mniejsze raty lub zaproponować spłatę samych odsetek przez kilka miesięcy. Pamiętaj, że wszystkie te rozwiązania możesz wypracować z wierzycielem jeszcze przed rozpoczęciem czynności komorniczych. Jeśli bank przystanie na którąś z kompromisowych propozycji, nie będzie miał prawa wypowiedzieć Ci umowy kredytu. To o tyle ważne, że egzekucja komornicza również nie będzie mogła zostać wszczęta. Nie oznacza to jednak, że Twoje długi zostaną umorzone czy pomniejszone - zobowiązanie nadal istnieje, jednak zmianie ulegają warunki jego uregulowania.

Jak wstrzymać egzekucję komorniczą po rozpoczęciu postępowania?

Jeśli bank zgodzi się na któreś z kompromisowych rozwiązań, postępowanie egzekucyjne nie zostanie rozpoczęte. Jeśli jednak negocjacje nie przyniosą żadnego skutku, a nakaz zapłaty uzyska sądowy tytuł wykonawczy, komornik zobowiązany jest rozpocząć swoje czynności. Nadal jednak można się przed nim bronić. Przykładowo, jeśli wierzyciel we wniosku o rozpoczęcie egzekucji komorniczej wskazał nieprawidłowy adres zamieszkania dłużnika, adresat nie miał szans na odebranie zawiadomienia o wszczęciu egzekucji z nieruchomości i stracił prawo do odwołania. Jeśli jednak przy ustalaniu miejsca zamieszkania dłużnika nie popełniono błędu, po otrzymaniu zawiadomienia o wszczęciu egzekucji z nieruchomości, dłużnik powinien jak najszybciej zacząć regulować należności do komornika. Jeśli bowiem nie znajdzie się nikt zainteresowany zakupem domu, mieszkania czy gruntu, termin aukcji zostanie wyznaczony powtórnie. Jeśli i tym razem nie będzie chętnych do zakupu, komornik zobowiązany będzie prowadzić postępowanie egzekucyjne z innych składników majątku dłużnika.

Szansą na zablokowanie działania komornika i egzekucji będzie również wniesienie skargi na wycenę nieruchomości dokonywaną przez rzeczoznawcę. Pozwoli to obronić dłużnika przez sprzedażą jego nieruchomości sporo poniżej wartości rynkowej, co niestety zdarza się bardzo często. Jeśli sąd uzna skargę za zasadną, wycena musi zostać sporządzona ponownie.

Podsumowując, osoba zadłużona, ma kilka możliwości wstrzymania licytacji komorniczej nieruchomości. Aby jednak skutecznie bronić się przed komornikiem, niezbędne jest szybkie rozpoczęcie negocjacji z wierzycielem. Nawet jeśli nie posiadasz środków, by spłacić zadłużenie w terminie wymaganym w wezwaniu do zapłaty, bank być może zgodzi się na wydłużenie okresu spłaty lub pozwoli Ci spłacić odsetki. Jeśli jednak nie podejmiesz żadnych kroków w celu poprawy swojej sytuacji, Twoje szanse na obronę nieruchomości przed egzekucją komorniczą znacznie się zmniejszą.

Ustawodawca w art. 9521 §2 kpc określił, że licytacja lokalu mieszkalnego lub nieruchomości gruntowej zabudowanej budynkiem mieszkalnym, które służą zaspokojeniu potrzeb mieszkaniowych dłużnika, może być przeprowadzona, jeśli wysokość egzekwowanej należności głównej (bez odsetek i kosztów) stanowi co najmniej równowartość jednej dwudziestej (1/20) części sumy oszacowania nieruchomości.

Podstawa egzekucji komorniczej

Komornik nigdy sam z siebie nie inicjuje żadnego postępowania egzekucyjnego. Jego działanie znajduje umocowanie we wniosku uprawnionego podmiotu (najczęściej wierzyciela domagającego się zapłaty), który dodatkowo musi zawierać tytuł wykonawczy. Takim tytułem może być chociażby prawomocny wyrok sądu zaopatrzony w klauzulę wykonalności, jak również akt notarialny, w którym dłużnik poddał się dobrowolnej egzekucji na podstawie art. 777 Kodeksu postępowania cywilnego.

Wniosek o wszczęcie egzekucji ma bardzo ważne znaczenie z punktu widzenia każdego dłużnika. To bowiem w tym piśmie wierzyciel wskazuje, z jakich składników majątku zobowiązanego do zapłaty egzekucja ma być prowadzona. W praktyce może to być wynagrodzenie za pracę, rachunki bankowe, ruchomości czy właśnie nieruchomość. Wierzyciel nie ma obowiązku domagać się spłaty z każdego elementu wchodzącego do majątku dłużnika, teoretycznie może pominąć z egzekucji wybrane przedmioty zobowiązanego. W zależności od treści wniosku egzekucyjnego komornik podejmuje odpowiednie działania zmierzające do zaspokojenia roszczeń wierzyciela.

Kolejność działań komornika a licytacja mieszkania

Mimo że prawo nie narzuca sztywnej kolejności zajmowania majątku dłużnika, w praktyce postępowania egzekucyjne często przebiegają według pewnego powtarzalnego schematu. Komornicy zazwyczaj rozpoczynają od metod, które są najmniej uciążliwe dla dłużnika i najszybsze do przeprowadzenia. Na samym początku komornik zwykle skupia się na majątku, który można zająć zdalnie, bez konieczności wizyty u samego dłużnika. Obejmuje to zajęcie:

- wynagrodzenia za pracę;

- środków zgromadzonych na rachunkach bankowych;

- środków zgromadzonych na rachunkach w urzędzie skarbowym - dotyczy to najczęściej nadpłat z tytułu podatku dochodowego;

- emerytury lub renty;

- innych wierzytelności, np. należności pieniężnych, których dłużnik może żądać od swoich dłużników.

Jeśli zajęcie ww. składników okaże się nieskuteczne lub wierzyciel wskaże konkretne przedmioty, komornik może przejść do egzekucji z ruchomości. W tym celu udaje się on do miejsca zamieszkania dłużnika, aby spisać i zająć wartościowe przedmioty ruchome. Są to zazwyczaj:

- samochody i inne pojazdy;

- sprzęt RTV i AGD (z wyjątkiem przedmiotów niezbędnych do życia, np. lodówki);

- cenniejsze meble, dzieła sztuki, biżuteria.

Po zajęciu ruchomości następuje ich oszacowanie, a następnie licytacja. Dopiero jeśli egzekucja z ruchomości i środków pieniężnych okaże się bezskuteczna w całości lub w części lub gdy wierzyciel od razu zawnioskował o egzekucję z nieruchomości (co jest normą przy dużych długach zabezpieczonych hipoteką), komornik przystępuje do egzekucji z mieszkania. Jest to najbardziej sformalizowany, skomplikowany i najdłuższy etap postępowania.

Licytacja mieszkania - procedura

Komornicy nie podejmują się licytacji nieruchomości także z innego względu - tego rodzaju sprawy mogą trwać dosyć długo i generować spore koszty. Nie jest to korzystne rozwiązanie ani dla wierzyciela, ani samego komornika. Wszczęcie egzekucji z nieruchomości nie prowadzi do natychmiastowej sprzedaży mieszkania, domu lub działki. W tym zakresie należy bowiem zachować ściśle określony porządek czynności, które mają na celu ochronę zarówno interesów wierzyciela, jak i dłużnika.

Po otrzymaniu wniosku o wszczęcie egzekucji uwzględniającej możliwość zlicytowania nieruchomości komornik wzywa dłużnika do zapłaty długu w ciągu dwóch tygodni, pod rygorem przystąpienia do opisu i oszacowania. Jednocześnie dokonuje zajęcia nieruchomości, co wiąże się również ze złożeniem wniosku o wpis zajęcia egzekucyjnego w księdze wieczystej. Takie zajęcie jest jednak formalnym zabezpieczeniem, a nie natychmiastową licytacją. Pamiętajmy, że komornik ma prawo zająć i zlicytować każdą nieruchomość - budynkową, lokalową lub gruntową.

Jeśli dłużnik zareagował na wezwanie komornika i spłacił swój dług lub podjął negocjacje w zakresie spłaty ratalnej, licytacja nieruchomości nie będzie potrzebna. Dużo gorzej jest, jeśli zobowiązany nie chce lub nie może spłacić swojego długu albo zwyczajnie nie reaguje na pisma komornicze. Po upływie terminu na zapłatę, jeśli dłużnik nie uregulował należności, komornik zleca biegłemu rzeczoznawcy majątkowemu sporządzenie opisu i oszacowania wartości nieruchomości. To kluczowy etap, od którego zależy późniejsza cena wywołania na licytacji. Dłużnik ma prawo wnieść zarzuty do tego oszacowania. Dopiero po uprawomocnieniu się opisu i oszacowania komornik może przystąpić do publicznego obwieszczenia o licytacji. Od tego momentu muszą upłynąć jeszcze co najmniej dwa tygodnie do dnia samej licytacji. Pierwsza licytacja musi się odbyć w terminie nie wcześniej niż po upływie dwóch tygodni od uprawomocnienia się opisu i oszacowania.

Licytacja ruchomości

Komornik może prowadzić postępowanie egzekucyjne tylko wówczas, gdy posiada wobec dłużnika tytuł wykonawczy - tytuł egzekucyjny, któremu sąd nadał klauzulę wykonalności. Najczęściej będzie to wyrok bądź sądowy nakaz zapłaty. Z dniem 26 listopada 2015 r. bankowy tytuł egzekucyjny (BTE) zyskał moc tytułu wykonawczego po jego opatrzeniu przez sąd klauzulą wykonalności.

Komornik na podstawie tytułu wykonawczego ma za zadanie zaspokoić roszczenia wierzyciela. Może on zająć i sprzedać ruchomości (np. samochód) i nieruchomości (np. mieszkanie).

Przy potrącaniu sum egzekwowanych na pokrycie należności innych niż świadczenia alimentacyjne, wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości minimalnego wynagrodzenia za pracę (ustalanego na podstawie ustawy o minimalnym wynagrodzeniu za pracę), przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych.

Przy potrącaniu emerytury lub renty, wolna od potrąceń jest kwota emerytury lub renty w wysokości najniższej emerytury lub renty. Przy czym powyższe granice potracenia liczone są od kwoty brutto emerytury lub renty, a potrącenie realizowane jest po odliczeniu składki na ubezpieczenie zdrowotne oraz zaliczki i innych należności z tytułu podatku dochodowego od osób fizycznych.

Od dnia 1 stycznia 2019 r. dzięki inicjatywie ustawodawczej SPES weszły w życie przepisy, które jednoznacznie określiły granice egzekucji ze wszystkich świadczeń powtarzających się, których celem jest zapewnienie utrzymania albo stanowiących jedyne źródło dochodu dłużnika będącego osobą fizyczną.

Jeśli dojdzie do sytuacji, że komornik nie wskaże w zajęciu powyższych granic egzekucji i zajmie 100 % wierzytelności - wynagrodzenia dłużnika z umowy cywilnoprawnej, należy natychmiast złożyć wniosek o ograniczenie egzekucji i wykazać komornikowi, że uzyskiwane cyklicznie świadczenie z umowy cywilnoprawnej ma na celu zapewnienie utrzymania albo stanowi jedyne źródło dochodu dłużnika. Wskazane jest przedstawienie komornikowi kopii zawartej umowy cywilnoprawnej, zaświadczenia o wysokości wynagrodzenia i częstotliwości jego wypłaty bądź wyciągu z rachunku bankowego, z którego wynika częstotliwość wypłaty.

Do świadczeń, które nie podlegają egzekucji, należą m.in.: świadczenia alimentacyjne, świadczenia pieniężne wypłacane w przypadku bezskuteczności egzekucji alimentów, świadczenie wychowawcze (500 Plus), świadczenia rodzinne, dodatki rodzinne, pielęgnacyjne, porodowe i dla sierot zupełnych, zasiłki dla opiekunów, świadczenia z pomocy społecznej, świadczenia integracyjne, jednorazowe świadczenie, o którym mowa w art. 10 ustawy z dnia 4 listopada 2016 r. o wsparciu kobiet w ciąży i rodzin „Za życiem”, świadczenia, dodatki i inne kwoty przyznane na podstawie ustawy z dnia 9 czerwca 2011 r. o wspieraniu rodziny i systemie pieczy zastępczej, środki finansowe na utrzymanie lokalu mieszkalnego w budynku wielorodzinnym lub domu jednorodzinnego, o których mowa w ustawie z dnia 9 czerwca 2011 r.

Warunkiem przystąpienia do licytacji jest wpłacenie rękojmi przez potencjalnego licytanta. Stanowi ona wysokość jednej dziesiątej sumy oszacowania. Opłatę należy uiścić najpóSTIT. W przypadku licytacji ruchomości, zgodnie z art. 867 §2 kpc, rękojmi nie składa się, jeżeli suma oszacowania jest niższa niż 5.000 zł.

Rękojmia złożona przez licytanta, który zaoferował najwyższą cenę jest zatrzymywana na poczet tej ceny z chwilą udzielenia przez komornika przybicia.

W ramach egzekucji ruchomości mogą zostać zajęte zarówno przedmioty wartościowe jak i sprzęty gospodarstwa domowego z wyjątkiem tych, które są niezbędne dla dłużnika oraz jego domowników. Wyjątkiem są przedmioty, których wartość w sposób znaczny przekracza wartość nowych przedmiotów danego rodzaju. Na aukcji komorniczej mogą pojawiać się zatem meble, urządzenia czy też biżuteria. Częstym przypadkiem są licytacje komornicze samochodów.

Zaofiarowana przez licytanta cena przestaje wiązać w momencie, gdy inny licytant zaofiarował cenę wyższą.

Osoba dłużnika musi wiedzieć, że dopiero udzielenie przybicia przenosi na zwycięzcę przetargu własność danej rzeczy ruchomej. Przybicia dokonuje komornik.

Skarga dłużnika na przybicie

Szczególnie interesujący w kontekście blokowania licytacji komorniczych ruchomości jest tekst art. 870 kodeksu postępowania cywilnego - dalej kpc. Na czym polega cały problem? Zgodnie z przepisami obecny na licytacji dłużnik może złożyć do protokołu licytacji skargę na czynności komornika. Osoba, która wylicytuje cenę nabycia zobowiązana jest zapłacić całość pozostałej ceny niezwłocznie. Zaraz po udzieleniu przybicia. Jeśli dłużnik złoży skargę na czynności komornika musi dokonać opłaty. Wynosi ona 100 zł. Jednak, gdy tego nie zrobi może złożyć do sądu wniosek o zwolnienie o kosztów sądowych. Cała procedura, łącznie z wezwaniem osoby dłużnika przez sąd do dokonania opłaty trwa długo. Zazwyczaj - włącznie z przetrzymywaniem korespondencji - nawet do kilku tygodni. I tutaj powstaje ciekawa zależność. Ponieważ na rozpatrzenie skargi sąd ma 2 tygodnie. A jeśli tego w tym czasie nie zrobi - jest to bardzo możliwe wobec działań dłużnika - nabywca może w okresie pomiędzy 2 a 3 tygodniem od daty złożenia skargi zrzec się nabycia ruchomości i odebrać zapłaconą sumę. Taka praktyka może być spotykana, gdy osoba trzecia znająca dłużnika przystąpi do przetargu i następnie zastosuje wskazane wyżej postępowanie.

Licytacja komornicza nieruchomości 2025 – jak kupić mieszkanie z licytacji? Przewodnik prawnika

Procedury oddłużeniowe

Kolejnym, zdecydowanie najlepszym wyjściem do zablokowania licytacji komorniczej jest wdrożenie procedury oddłużeniowej. Nie jest to jednak postępowanie bezwarunkowe. Konieczne jest, abyś o całej sprawie sądowej - poprzedzającej pojawienie się komornika - dowiedział/dowiedziała się dopiero od komornika. W takiej sytuacji można działać na każdym etapie egzekucji. Rozpocznij od ustalenia u komornika jaki tytuł wykonawczy stanowi podstawę egzekucji. Musisz poznać co najmniej jaką nosi nazwę (np. nakaz zapłaty w postępowaniu upominawczym), z jakiego jest dnia, jaką ma sygnaturę oraz jaki sąd go wydał. W kolejnym kroku dzwonisz do sądu i ustalasz na jaki adres oraz imię i nazwisko wysyłana była korespondencja z tytułem wykonawczym. Okazać się może, że przesyłka poszła na Twoje stare dane, w tym nieaktualny już dawno adres zamieszkania. Konieczne jest złożenie do sądu wniosku o prawidłowe dostarczenie tytułu egzekucyjnego. Ponadto trzeba również złożyć środek zaskarżenia przeciwko temu tytułowi - głównie będzie to sprzeciw od nakazu zapłaty. W tym samym czasie trzeba także korespondować z komornikiem i niekiedy wierzycielem.

W każdym stanie sprawy egzekucyjnej dłużnik może spłacić wierzyciela. Uczynić może to osobiście albo do rąk komornika. Skutki zapłaty są takie same. Przy czym pamiętać trzeba, iż wszystkie koszty poza należnością główną potrafią być niezwykle wysokie.

W naszej kancelarii EUROLEGE od wielu lat zajmujemy się pomocą osobom zadłużonym. Pomogliśmy już dla kilku tysięcy osób wyjść opiewających na kwotę ok. 80.000.000 zł (osiemdziesiąt milionów złotych). Działamy na terenie całego kraju. Pomagamy przed każdym sądem i komornikiem w Polsce. Wszystkie formalności załatwisz u nas zdalnie. Co ważne, wstępna analiza sprawy jest całkowicie bezpłatna i do niczego nie zobowiązuje.

Egzekucja z nieruchomości

Egzekucja z nieruchomości jest zaawansowanym krokiem podczas odzyskiwania środków przez wierzyciela. Skarga to rodzaj obrony poprzez wytknięcie błędów popełnionych przez komornika w procesie poprzedzającym licytację. Skargę wnosi się do sądu, przy którym działa komornik. Najlepszym rozwiązaniem jest kontrola tytułu wykonawczego oraz podstaw na jakich został po wydany. Jeśli o egzekucji dowiedziałeś się z pisma komorniczego, można zatrzymać licytacje przez przywrócenie terminu do wniesienia środka zaskarżenia w sprawie.

Licytacja nieruchomości jest rodzajem publicznej sprzedaży nieruchomości. Może w niej uczestniczyć każdy zainteresowany, oprócz: dłużnika, komornika, ich współmałżonków, dzieci oraz dalszej rodziny. Egzekucji mogą podlegać: domy, mieszkania, lokale użytkowe, grunty, garaże i miejsca postojowe, magazyny, hale oraz pozostałe nieruchomości. Zlicytować można nieruchomość, której hipoteka została obciążona na rzecz wierzyciela już przy zawieraniu, jak również nieruchomość, która nie ma ustanowionej hipoteki na rzecz wierzyciela. Licytację prowadzi komornik pod nadzorem sędziego z sądu właściwego dla miejsca położenia licytowanej nieruchomości.

Zanim komornik przystąpi do licytacji, ma przed sobą szereg czynności, które musi wykonać. Początkowo ma obowiązek wezwać dłużnika do zapłaty. Najpierw, jeśli jest taka możliwość, egzekucja prowadzona jest z rachunków bankowych oraz cennych ruchomości - zamysłem egzekucji jest bowiem to, by była jak najmniej dolegliwa dla dłużnika. Jeśli te nie zaspokoją roszczenia wierzyciela, podejmowana jest egzekucja z nieruchomości. Komornik ma obowiązek dokonać wpisu do działu III księgi wieczystej o wszczęciu egzekucji. Po przygotowaniu wszystkich potrzebnych dokumentów, komornik i sąd nadzorujący postępowanie, ogłaszają termin licytacji.

Komornik, zawsze musi postępować zgodnie z literą prawa, więc samoistnie nie może przerwać prowadzonych czynności. Pierwszym i najczęstszym krokiem wstrzymania egzekucji jest próba porozumienia się z wierzycielem i ustalenie spłaty zobowiązania na warunkach pasujących obu stronom. Jako pierwszą czynność w kontakcie z komornikiem właściciel nieruchomości może bezpośrednio złożyć wniosek o odroczenie licytacji. Należy przekonać komornika, że mimo że w tym momencie dłużnik nie posiada funduszy, aby spłacić należność, to w najbliższej przyszłości jego sytuacja ulegnie poprawie, dzięki czemu będzie miał możliwość do zaspokojenia roszczenia wierzyciela. Wnioski te można motywować zmianą pracy i otrzymywaniem lepszego wynagrodzenia czy wiedzą o otrzymaniu darowizny.

Aby, uratować nieruchomość, jej właściciele, często próbują unieważnić licytację komorniczą, poprzez wytknięcie błędów popełnionych przez komornika w procesie poprzedzającym licytację. W celu zablokowania egzekucji można zatem złożyć skargę na działania komornika. Dzięki niej wnioskować można o zawieszenie postępowania egzekucyjnego lub uchylenie danej czynności dokonanej w trakcie egzekucji komorniczej. W skardze powołać się można na rażące pokrzywdzenie dłużnika, czyli: naruszenia zasad związanych z publicznym charakterem licytacji, wystawieniem nieruchomości w zaniżonej cenie, przejęciem majątku niepodlegającego licytacji, a także inne nieprawidłowości - jak chociażby posługiwanie się przez komornika nieaktualnym operatem szacunkowym. Jeżeli do terminu licytacji pozostało tylko kilka dni - wówczas prócz samej skargi na czynności komornika, warto zwrócić się do Sądu prowadzącego licytację ze skargą na wstrzymanie przybicia.

Możliwością zatrzymania licytacji jest uchylenie tytułu wykonawczego ze względu na wadliwość doręczenia korespondencji sądowej, zawierającej pozew lub nakaz zapłaty. Najczęściej spotykane jest to w sytuacji, gdy dane i adres korespondencyjny dłużnika uległy zmianie, a sam dłużnik nie był świadomy wydania dokumentów sądowych, przez co nie mógł podjąć obrony w sądzie. Przedstawienie odpowiednich dokumentów, wskazujących, że rzeczywiście korespondencja sądowa nie mogła trafić do osoby zainteresowanej sprawia, że uzyskuje ona szansę na proces w którym wcześniej nie mogła uczestniczyć.

Podstawą egzekucji mogą być także tytuły wykonawcze, niebędące orzeczeniami sądu. Są to akty notarialne i bankowe tytuły egzekucyjne. O takim tytule wykonawczym dłużnik dowiaduje się najczęściej bezpośrednio po wszczęciu egzekucji komorniczej. Gdy kwestionujemy dochodzoną przez komornika należność i podejmujemy obronę, niezbędne jest złożenie powództwa przeciwegzekucyjnego, tj. żądania pozbawienia wykonalności tytułu wykonawczego.

Zajęcie majątku przez dłużnika nie może zwiastować niczego dobrego. Oznacza to, że proces egzekucyjny może zakończyć się pozbawieniem dłużnika wartościowych przedmiotów nawet wbrew jego woli. Licytacja komornicza to jeden z ostatnich etapów procesu egzekucyjnego. Komornik jako organ wykonujący założenia procesu przeważnie powinien pozostać neutralny wobec stron, a kierować się literą prawa.

Komornik może zlicytować i zająć większość ruchomości oraz środków dłużnika, ale warto również wiedzieć jakich świadczeń nie może zająć komornik, ponieważ osoba zadłużona nie może zostać pozbawiona środków do życia.

Wstrzymanie egzekucji jest możliwa w momencie, kiedy roszczenia wierzyciela zostaną zaspokojone. Może ona przyjąć formę licytacji komorniczej online lub licytacji fizycznej. Jest to możliwe, ponieważ proces egzekucji opiera się na powołaniu organu trzeciego do uregulowania należności dłużnika względem wierzyciela. Jeśli wszelkie należności zostaną uregulowane, możliwe jest zatrzymanie procesu egzekucyjnego.

Wstrzymanie licytacji komorniczej jest również możliwe w momencie, kiedy byłaby ona prowadzona niezgodnie z zaleceniami prawnymi. Istnieje kilka możliwości na wstrzymanie licytacji komorniczej. Technicznie i prawnie najprostszą z nich może okazać się spłata wierzyciela. Zgodnie ze swoją nazwą, proces ten polega na zwykłej spłacie zadłużenia przed rozpoczęciem się licytacji. Warto zaznaczyć, że spłaty takiej można dokonać na kilka różnych sposobów. Po uregulowaniu wszelkich należności dłużnik powinien być uwolniony od wszelkich zależności względem wierzyciela, a wcześniej zajęte ruchomości lub nieruchomości powinny wrócić do pierwotnego właściciela.

Możliwe jest również wstrzymanie licytacji komorniczej nieruchomości poprzez złożenie wszystkich wymaganych środków finansowych na ręce komornika. Innym przykładem na to jak wstrzymać licytację komorniczą, jest złożenie wniosku o wstrzymanie licytacji nieruchomości lub ruchomości. Przekazanie takowego pisma komornikowi musi być jednak poparte oświadczeniem wierzyciela, który przychyla się do polubownego rozwiązania sytuacji.

Kolejnym ze sposobów na wstrzymanie licytacji komorniczej nieruchomości lub ruchomości jest złożenie przez dłużnika skargi na przybicie własności. Operacja ta może przypominać złożenie wniosku o wstrzymanie licytacji nieruchomości, ale w swoim założeniu jest jednostronnym oświadczeniem dłużnika, iż rozpoznał on niewłaściwości w procesie licytacji komorniczej.

Zastanawiając się więc czy komornik może odstąpić od licytacji, warto pamiętać, że jest to osoba, która występuje w roli organu niezależnego. Komornik z własnej woli nie może więc odstąpić od procesu egzekucji, jeśli nie stwierdza on po drodze żadnych niejasności oraz odchyleń od normy. Z drugiej jednak strony, kwestia tego czy i jak wstrzymać licytację komorniczą pozostaje tu bardziej otwarta.

tags: #cy #komornik #moze #zrobic #licytacje #zamknieta