Komornik a JPK: Szczegółowe omówienie zagadnień podatkowych i egzekucyjnych

Prowadzenie działalności gospodarczej często wiąże się z wyzwaniami związanymi z terminowością płatności. W sytuacjach, gdy zobowiązania finansowe nie są regulowane, a wierzyciel uzyskał tytuł wykonawczy, do gry wkracza komornik. Jego działania mogą dotyczyć zarówno majątku firmy, jak i prywatnego majątku przedsiębiorcy. Warto znać swoje prawa i obowiązki w takich okolicznościach, zwłaszcza w kontekście przepisów podatkowych i systemu JPK.

Działania komornika w postępowaniu egzekucyjnym

Komornik sądowy, działając na podstawie tytułu wykonawczego, może podjąć szereg czynności mających na celu zaspokojenie roszczeń wierzyciela. Do najczęściej stosowanych środków egzekucyjnych należą:

- Zajęcie rachunków bankowych (zarówno firmowych, jak i prywatnych w przypadku jednoosobowej działalności gospodarczej).

- Zajęcie nieruchomości.

- Zajęcie ruchomości.

- Zajęcie wynagrodzenia za pracę.

- Zajęcie wierzytelności.

Ważne jest, aby przedsiębiorca znał przepisy chroniące jego majątek przed całkowitym zajęciem, które mogłoby doprowadzić do upadku firmy. W tym celu istotny jest przepis wynikający z art. 1061 Kodeksu postępowania cywilnego (kpc). Zgodnie z nim, przedsiębiorca prowadzący działalność gospodarczą może wystąpić do sądu o wyłączenie spod zajęcia rzeczy niezbędnych do prowadzenia tej działalności, wskazując jednocześnie inne składniki swojego mienia, z których możliwe jest zaspokojenie roszczenia wierzyciela.

Rola komornika w systemie JPK i e-Urzędzie Skarbowym

Nowoczesne technologie znacząco usprawniły pracę komorników. Dzięki dostępowi do e-Urzędu Skarbowego, komornicy mogą większość spraw dotyczących zajmowania wierzytelności załatwiać elektronicznie, co przyspiesza i ułatwia prowadzenie postępowań egzekucyjnych. Przepisy są korzystne dla komorników, którzy pozytywnie oceniają wprowadzone zmiany. Samorząd komorniczy postulował również uwzględnienie komorników sądowych w zakresie dostępu do danych dłużników zgromadzonych w Krajowym Systemie e-Faktur (KSeF), co zwiększyłoby skuteczność egzekucji sądowej.

Komornicy sądowi otrzymali dostęp do swoich kont w e-Urzędzie Skarbowym pod koniec ubiegłego roku. Od tego czasu mogą większość spraw dotyczących zajmowania wierzytelności załatwiać elektronicznie, bez konieczności tradycyjnej korespondencji ze skarbówką.

Komornik jako płatnik podatku VAT

Szczególnym zagadnieniem jest sytuacja, gdy komornik dokonuje sprzedaży majątku dłużnika w ramach postępowania egzekucyjnego. W takim przypadku pojawia się pytanie, kto powinien udokumentować taką transakcję fakturą i kto jest odpowiedzialny za rozliczenie podatku VAT.

Zgodnie z art. 18 ustawy o podatku od towarów i usług, organy egzekucyjne oraz komornicy sądowi wykonujący czynności egzekucyjne są płatnikami podatku od dostawy towarów będących własnością dłużnika, dokonywanej w trybie egzekucji. Oznacza to, że komornik, działając w imieniu i na rzecz dłużnika, odpowiada za wystawienie faktury i odprowadzenie należnego podatku do urzędu skarbowego.

Sprzedaż nieruchomości przez komornika a VAT

Sprzedaż nieruchomości przez komornika w trybie egzekucyjnym podlega opodatkowaniu podatkiem VAT, jeśli do rozliczenia tego podatku byłby zobowiązany dłużnik. Kluczowe znaczenie ma tutaj możliwość zastosowania zwolnienia od podatku VAT, np. na podstawie art. 43 ust. 1 pkt 10 ustawy VAT, który dotyczy dostawy budynków, budowli lub ich części po upływie 2 lat od pierwszego zasiedlenia.

W przypadku, gdy komornik nie jest w stanie uzyskać od dłużnika informacji niezbędnych do potwierdzenia warunków zastosowania zwolnienia (np. daty pierwszego zasiedlenia, sposobu nabycia nieruchomości), sprzedaż nieruchomości należy opodatkować podatkiem VAT. Takie stanowisko potwierdzają interpretacje organów skarbowych.

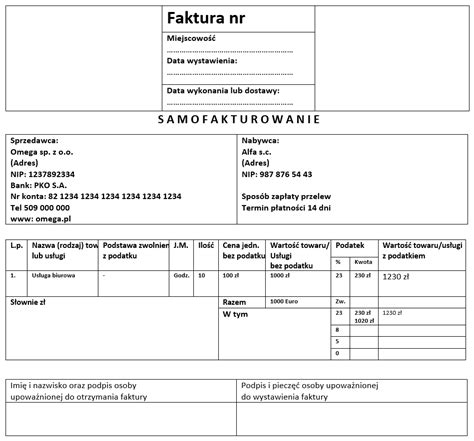

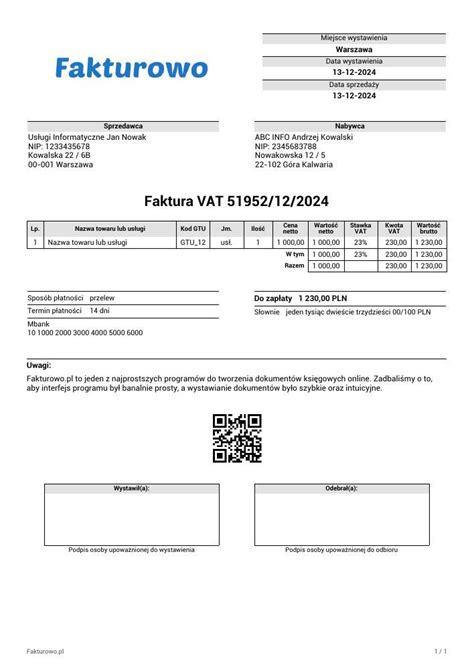

Faktura VAT wystawiona przez komornika

Faktury dokumentujące dostawę towarów, o której mowa w art. 18 ustawy VAT, wystawiane są przez komorników w imieniu i na rzecz dłużnika. Faktura taka zawiera dane dłużnika (jako podatnika) oraz dane komornika (jako wystawcy). Faktura jest wystawiana w trzech egzemplarzach: dla nabywcy, dla komornika i dla dłużnika.

Mechanizm podzielonej płatności (MPP) a zajęcie komornicze

Mechanizm podzielonej płatności (MPP) jest obowiązkowy w przypadku transakcji objętych załącznikiem nr 15 do ustawy VAT, których wartość przekracza 15 000 zł. Polega on na podziale płatności na kwotę netto (na rachunek bankowy sprzedawcy) i kwotę podatku VAT (na rachunek VAT sprzedawcy).

W przypadku zajęcia komorniczego wierzytelności, obowiązek stosowania MPP przez nabywcę płacącego do komornika nie występuje. Wynika to ze specyfiki relacji prawnej - płatność na rzecz komornika nie stanowi zapłaty za nabyte towary lub usługi, lecz realizację egzekucji z zajętej wierzytelności. W związku z tym, nabywca nie stosuje MPP przy płatności na rzecz komornika, a tym samym nie grożą mu sankcje podatkowe związane z naruszeniem tego mechanizmu.

Metoda podzielonej płatności (split payment) - o co z tym chodzi?

Zajęcie komornicze wierzytelności a JPK

W przypadku zajęcia przez komornika wierzytelności, kontrahent dłużnika przekazuje należne wynagrodzenie do organu egzekucyjnego. Komornik sądowy jest zobowiązany do wystawienia faktury w imieniu dłużnika. W pliku JPK należy prawidłowo wykazać dane sprzedawcy, którymi w tym przypadku są dane dłużnika, nawet jeśli faktura została wystawiona przez komornika.

Podatnik, który nabył nieruchomość w ramach egzekucji komorniczej i otrzymał fakturę wystawioną przez komornika, może odliczyć podatek naliczony z tej faktury, pod warunkiem, że zamierza wykorzystywać nieruchomość na potrzeby czynności opodatkowanych. W ewidencji JPK dane sprzedawcy powinny być danymi dłużnika.

tags: #czy #komornik #moze #skorzystac #z #jpk