Czy komornik wykupuje dług od wierzyciela razem z odsetkami?

Zajęcie komornicze to ostateczny sposób, w jaki wierzyciel może odzyskać swoje pieniądze od dłużnika. Gdy do sprawy wkracza komornik, oznacza to, że wszelkie próby polubownego odzyskania należności zawiodły. Jeśli sprawa trafiła do sądu i zakończyła się wydaniem tytułu egzekucyjnego z klauzulą wykonalności, komornik sądowy może rozpocząć swoje działania.

Komornik to funkcjonariusz publiczny, który działa przy sądzie rejonowym i zajmuje się wykonywaniem czynności egzekucyjnych, najczęściej w sprawach cywilnych. Rzeczywiście ma on bardzo szerokie uprawnienia, ponieważ może zmusić do otwarcia drzwi prywatnego mieszkania lub siedziby firmy, a ponadto ma prawo przeszukać ich pomieszczenia. Oprócz tego bez żadnych przeszkód otrzymuje informacje od organów podatkowych, banków, przedsiębiorstw, administracji publicznej czy zarządów wspólnot mieszkaniowych, które mają pomóc mu w sprawnym prowadzeniu czynności egzekucyjnych. Egzekucje komornicze faktycznie mogą mieć dramatyczny przebieg - o czym możesz dowiedzieć się z mediów - dlatego warto w pierwszej kolejności negocjować z wierzycielem lub ustalić dogodną formę spłaty zadłużenia z firmą windykacyjną.

Na czym polega postępowanie komornicze?

Postępowanie komornicze ma miejsce wtedy, gdy zadłużony i wierzyciel nie są w stanie dojść do porozumienia. Warunkiem wszczęcia takiego postępowania jest uzyskanie przez wierzyciela w sądzie tytułu wykonawczego. To oznacza, że wierzyciel musi najpierw udowodnić przed sądem, że nie otrzymał od danej osoby lub firmy należnych mu środków (np. za wykonanie usługi czy zwrotu pożyczki). Dochodzi do niego wtedy, gdy zawiodą wcześniej podejmowane próby polubownego rozwiązania sprawy takie, jak próba kontaktu czy wezwanie do zapłaty (i gdy zostaną spełnione opisane powyżej warunki prawne). Zadłużenie komornicze jest więc konsekwencją niespłacania długów.

Zajęcie komornicze to nic innego jak proces polegający na przejmowaniu majątku dłużnika w celu pokrycia zaciągniętego i nieuregulowanego zobowiązania. Aby komornik mógł rozpocząć egzekucję długu, konieczne jest wszczęcie postępowania sądowo-egzekucyjnego w sądzie rejonowym. W postępowaniu nakazowym lub upominawczym - którego bardziej nowoczesną formą jest EPU, czyli elektroniczne postępowanie upominawcze - sąd wydaje postanowienie pod postacią nakazu zapłaty, jeśli oczywiście uzna, że roszczenia wierzyciela są uzasadnione. Jest to tzw. tytuł egzekucyjny, który w trybie postępowania upominawczego stanowi punkt wyjścia do przeprowadzenia postępowania klauzulowego. W jego trybie tytuł egzekucyjny jest zaopatrywany w klauzulę wykonalności, którą można zdefiniować jako akt sądowy stwierdzający, czy przedstawiony tytuł spełnia wszystkie wymogi formalne i prawne, aby stać się podstawą do wszczęcia właściwego postępowania egzekucyjnego. Nakaz zapłaty wydany w trybie postępowania nakazowego stanowi tytuł zabezpieczenia bez konieczności nadawania mu klauzuli wykonalności. Dopiero gdy wierzyciel - mając w ręku tytuł wykonawczy, czyli tytuł egzekucyjny z klauzulą wykonalności - złoży formalny wniosek o wszczęcie postępowania egzekucyjnego, komornik może rozpocząć ściąganie długu. Zazwyczaj zajęcie komornicze jest poprzedzone dokładnym wywiadem na temat stanu majątkowego osoby zadłużonej.

Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego. Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika. Komornik może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Zazwyczaj obowiązuje ustalony maksymalny limit egzekucji, który jest zależny od wysokości zarobków. Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności. Komornik może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności. Komornik może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent. W przypadku, gdy dług nie zostanie uregulowany na czas, komornik może nałożyć na dłużnika nawiązkę, czyli dodatkowe oprocentowanie należności. Warto jednak pamiętać, że komornik ma określone uprawnienia i musi działać zgodnie z przepisami prawa.

Komornik nie jest stroną do negocjacji. Nie po to przyszedł. Nie po to dostał tytuł wykonawczy. Komornik sądowy to nie negocjator, nie doradca finansowy, nie terapeuta. To funkcjonariusz publiczny działający na podstawie tytułu wykonawczego - czyli wyroku, nakazu zapłaty, aktu notarialnego z klauzulą wykonalności itp. Oznacza to, że komornik nie rozważa, czy masz dzieci, czy chorujesz, czy straciłeś pracę. Interesuje go tylko jedno: co można zająć i jak szybko. A jeśli masz coś, co da się sprzedać lub zablokować - zrobi to. Bo nie musi. Co więcej, komornik nie ma narzędzi prawnych, by samodzielnie zawierać ugody czy rozkładać spłaty na raty. Jeśli chcesz naprawdę negocjować warunki spłaty, musisz dotrzeć do wierzyciela - czyli tego, kto zgłosił sprawę do egzekucji. Czasem to osoba prywatna, czasem firma windykacyjna, bank, firma pożyczkowa. To z nimi można rozmawiać o ratach, ugodach, umorzeniach części długu. Jeśli spłacisz dług bezpośrednio wierzycielowi i on wyśle do komornika wniosek o umorzenie postępowania, wtedy egzekucja się kończy. W przeciwnym razie - zapłacisz nie tylko dług, ale też komornika.

Co komornik może zająć, a czego nie?

W ramach egzekucji komorniczej wyznaczony funkcjonariusz publiczny może zająć:

- Ruchomości - czyli wszystkie przedmioty, które przedstawiają konkretną wartość. Zajęcie komornicze nie obejmie jednak cennych sprzętów codziennego użytku, takich jak pralka, odkurzacz czy służbowy komputer. Na zajętych przedmiotach umieszcza się informację o zajęciu, a następnie mogą zostać one sprzedane w ramach licytacji.

- Nieruchomości - czyli przede wszystkim domy, mieszkania, działki. Komornik składa wniosek o wpis informacji o wszczęciu postępowania egzekucyjnego do księgi wieczystej. Następnie szacuje wartość nieruchomości i wystawia ją na licytację.

- Wynagrodzenie za pracę - zajęcie komornicze pensji polega na tym, że pracodawca będzie przelewał na konto pracownika tylko część wynagrodzenia, a reszta trafi na konto komornika, do momentu wywiązania się z zobowiązań.

- Świadczenia emerytalno-rentowe - komornik może przejąć część emerytury, ale musi pozostawić kwotę wolną od zajęcia. Np. w marcu 2023 r. wynosiła ona 1191,33 zł.

- Rachunek bankowy - komornik zajmuje konto bankowe, jeśli znajduje się na nim kwota większa niż trzykrotne przeciętne wynagrodzenie w sektorze przedsiębiorstw (bez nagród i zysku).

Trzeba wyraźnie zaznaczyć, że do niektórych wpływów pieniężnych komornik nie będzie miał prawa. Urzędnik nie może zająć:

- Świadczenia 500 plus.

- Alimentów, np. na dziecko.

- Świadczeń z pomocy społecznej.

- Zasiłków opiekuńczych.

- Dodatków porodowych, np. becikowego.

- Dodatków rodzinnych i pielęgnacyjnych.

- Pieniędzy z funduszu alimentacyjnego.

Z ustawy z marca 2018 r. „O komornikach sądowych” wynika też, że funkcjonariusz ma obowiązek zwrotu pobranych środków w terminie 4 dni od momentu wejścia w ich posiadanie. W praktyce oznacza to przekazanie tych środków wierzycielowi.

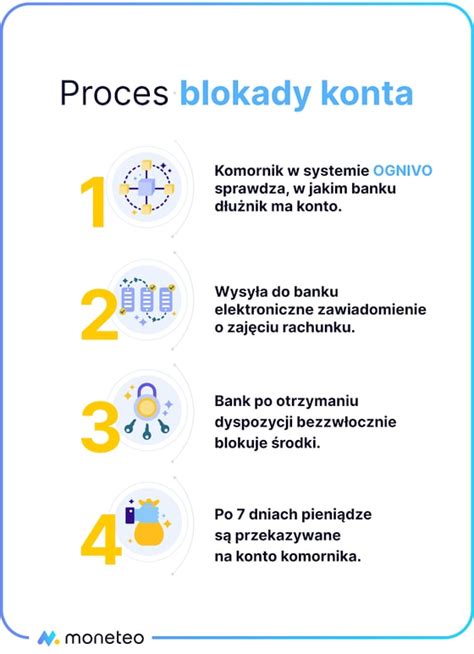

Jak wygląda zajęcie konta bankowego przez komornika?

Gdy komornik przystępuje do działania, informuje bank o zajęciu rachunku dłużnika. Instytucja finansowa blokuje swojemu klientowi dostęp do środków na koncie i przekazuje urzędnikowi sądowemu informacje o środkach znajdujących się na rachunku. Środki przekazywane są na konto komornika, a następnie znajdują się u wierzyciela. Gdy zobowiązanie zostanie uregulowane, dłużnik odzyskuje dostęp do swojego rachunku bankowego.

Do jakiej kwoty komornik może zająć wynagrodzenie?

Zajęcie - lub też potrącenie - komornicze nie może objąć całej pensji w przypadku osoby, która jest zatrudniona na podstawie umowy o pracę. Komornik może zabierać maksymalnie 50% wynagrodzenia co miesiąc, pod tym jednak warunkiem, że pozostała kwota nie będzie niższa od minimalnego wynagrodzenia. Osoby zatrudnione na umowę-zlecenie mogą stracić nawet 100% wynagrodzenia.

Zajęcie komornicze - za co jeszcze musi płacić dłużnik?

Może zdarzyć się tak, że wysokość zadłużenia okaże się zaskakująco wysoka. Wszystko przez to, że nie jest to wyłącznie równowartość długu. Oprócz należności głównej komornik wylicza także odsetki, koszty procesu, koszty prowadzenia egzekucji (np. korespondencji), swoje wynagrodzenie (tzw. opłatę egzekucyjną) oraz koszty klauzuli wykonalności.

Koszty windykacji komorniczej

Komornik za wszczęcie egzekucji nie pobiera opłaty. Opłatę pobiera dopiero, gdy ściągnie zaległe należności. Koszty komornicze, w przypadku świadczeń pieniężnych wynoszą 15% kwoty należności, jednak nie mniej niż 1/10 i nie więcej niż trzydziestokrotność wysokości przeciętnego miesięcznego wynagrodzenia. Egzekucja komornicza świadczeń niepieniężnych uzależniona jest od uiszczenia przez wierzyciela opłaty stałej. Opłata ta wynosi 50% przeciętnego miesięcznego wynagrodzenia. Za poszukiwanie majątku dłużnika, komornik pobiera opłatę stałą w wysokości 2% przeciętnego wynagrodzenia miesięcznego. W ramach poszukiwania majątku dłużnika, komornik pobiera dodatkowo opłaty za następujące działania: wysłanie zapytania do ZUS (ustalenie miejsca pracy), wysłanie zapytania do Urzędu Skarbowego (ustalenie numeru NIP, numeru REGON, rachunków bankowych), wysłanie zapytania do centralnego rejestru zastawów (czy dłużnik jest zastawcą), czy wystąpienie o informację z Wydziału Geodezji i Kartografii (czy dłużnik posiada nieruchomości). Opłaty za powyższe zapytania są kosztami celowymi egzekucji i obciążają w rezultacie dłużnika. Jak egzekucja okaże się skuteczna, to koszty komornicze poniesie dłużnik.

Odsetki w postępowaniu egzekucyjnym

Odsetki ustawowe są jednym z najważniejszych pojęć w prawie cywilnym, odgrywając kluczową rolę w transakcjach handlowych i w postępowaniu egzekucyjnym. Wysokość odsetek ustawowych jest ustalana na podstawie stopy referencyjnej Narodowego Banku Polskiego (NBP) powiększonej o 3,5 punktu procentowego. Odsetki ustawowe za opóźnienie są ustalane na podstawie stopy referencyjnej NBP powiększonej o 5,5 punktu procentowego. Odsetki ustawowe pełnią funkcję motywacyjną, zachęcając do terminowego regulowania zobowiązań finansowych. Wysokość odsetek ustawowych jest regularnie aktualizowana, co pozwala na dostosowanie ich do bieżących warunków ekonomicznych. W postępowaniu egzekucyjnym komornik nalicza odsetki zgodnie z wnioskiem egzekucyjnym, opierając się na informacjach zawartych w tytule wykonawczym. Komornicy często popełniają błędy przy naliczaniu odsetek, co może prowadzić do poważnych konsekwencji dla dłużników. Poniżej przedstawiam kompleksowe informacje na temat rodzajów odsetek w egzekucji komorniczej oraz aktualnych stawek obowiązujących w postępowaniu egzekucyjnym.

1. Odsetki ustawowe (art. 359 § 1 KC) naliczane są od kapitału, np. pożyczki, kredytu czy innego zobowiązania finansowego. Aktualna wysokość: Od dnia 5 października 2023 r. stopa odsetek ustawowych wynosi 11,21% w stosunku rocznym.

2. Odsetki za opóźnienie (art. 481 § 2 KC) naliczane są w przypadku zwłoki w spełnieniu świadczenia pieniężnego. Mogą być naliczane zarówno od kapitału, jak i od skapitalizowanych odsetek (np. w wyrokach sądowych). Aktualna wysokość: Od dnia 6 października 2023 r. stopa odsetek za opóźnienie wynosi 13,21% w stosunku rocznym.

3. Odsetki umowne są ustalane przez strony w umowach cywilnoprawnych. Mogą one dotyczyć zarówno wynagrodzenia za korzystanie z kapitału, jak i odsetek za opóźnienie. Maksymalne odsetki są ustalane na podstawie dwukrotności wysokości odsetek ustawowych. Maksymalne odsetki mają na celu ochronę dłużników przed nadmiernym obciążeniem finansowym, jednocześnie zapewniając wierzycielom odpowiednią rekompensatę za opóźnienia w płatnościach.

Komornik nalicza odsetki wyłącznie w zakresie określonym w tytule wykonawczym (wyrok, nakaz zapłaty, akt notarialny z klauzulą wykonalności). Wierzyciel powinien precyzyjnie określić we wniosku egzekucyjnym rodzaj i wysokość odsetek oraz datę, od której mają być naliczane.

Jak zatrzymać KOMORNIKA? Sprawdź 4 SKUTECZNE kroki!

Co zrobi komornik, gdy nie ma z czego ściągnąć długu?

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może podjąć następujące działania: Wstrzymanie postępowania egzekucyjnego: Komornik może wstrzymać postępowanie egzekucyjne, jeśli stwierdzi, że nie ma szans na odzyskanie długu z obecnie posiadanego majątku dłużnika. W takiej sytuacji dług pozostaje wierzycielowi do spłacenia, ale komornik nie podejmuje dalszych kroków egzekucyjnych. Monitorowanie sytuacji majątkowej dłużnika: Komornik może zdecydować się na monitorowanie sytuacji majątkowej dłużnika w przyszłości. Jeśli w przyszłości dłużnik nabywa jakiekolwiek mienie lub dochody, komornik może podjąć kolejne kroki egzekucyjne w celu odzyskania długu. Wydanie postanowienia o bezskutecznej egzekucji, które nie znaczy, że dług został anulowany, lecz jedynie zakończyło się postępowanie egzekucyjne. Wydanie postanowienia o bezskutecznej egzekucji wiąże się dla dłużnika z obciążeniem go kosztami egzekucyjnymi, wydatkami poniesionymi przez wierzyciela w trakcie egzekucji oraz kosztami zastępstwa w postępowaniu egzekucyjnym (jeśli sprawę złożył w imieniu wierzyciela pełnomocnik), które w przypadku kilkukrotnie bezskutecznej egzekucji potrafią przewyższyć wartość pierwotnej należności.

Warto pamiętać, że brak obecnego majątku dłużnika nie oznacza, że dług zostaje całkowicie umorzony. Wierzyciel nadal ma prawo do spłaty i może podjąć działania prawne w przyszłości, jeśli sytuacja majątkowa dłużnika ulegnie poprawie.

Czy dług u komornika może ulec przedawnieniu?

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku. W przypadku większości wierzytelności egzekwowanych przez komornika, ogólny termin przedawnienia wynosi 10 lat, zgodnie z przepisami Kodeksu cywilnego. Jednak w niektórych sytuacjach, takich jak długi alimentacyjne, termin przedawnienia wynosi 3 lata. Ważne jest, aby zauważyć, że termin przedawnienia może być przerwany lub zawieszony w określonych sytuacjach. Przerwanie przedawnienia może nastąpić, na przykład, w przypadku podjęcia działań prawnych w celu dochodzenia wierzytelności, takich jak wniesienie pozwu sądowego czy wszczęcie postępowania egzekucyjnego. W takich przypadkach termin przedawnienia zostaje zresetowany i rozpoczyna się od nowa. Warto pamiętać, że każdy wierzyciel dba o to, aby skutecznie przerywać bieg przedawnienia i po bezskutecznym umorzeniu postępowania egzekucyjnego przez komornika najczęściej co 2-3 lata składa wniosek o wszczęcie postępowania egzekucyjnego.

tags: #czy #komornik #wykupuje #dlug #od #komornika