Czy można zgłosić wierzytelność przedawnioną?

Zgłoszenie wierzytelności jest kluczowym elementem w postępowaniach upadłościowych i restrukturyzacyjnych, mającym na celu odzyskanie należności od niewypłacalnego dłużnika. Niezwykle istotne jest prawidłowe zrozumienie procedury, terminów oraz skutków związanych ze zgłoszeniem wierzytelności, zwłaszcza w kontekście przedawnienia.

Czym jest przedawnienie długu?

Przedawnienie jest instytucją prawa cywilnego, która po upływie określonego terminu daje dłużnikowi możliwość uchylenia się od obowiązku spłaty długu poprzez podniesienie zarzutu przedawnienia w postępowaniu sądowym. Samo zobowiązanie nie wygasa, lecz przekształca się w tzw. zobowiązanie naturalne, którego nie można dochodzić przymusowo przed sądem. Odwlekanie działań windykacyjnych przez wierzyciela może prowadzić do przedawnienia długu, co oznacza utratę możliwości egzekwowania należności.

Kiedy przedawniają się długi?

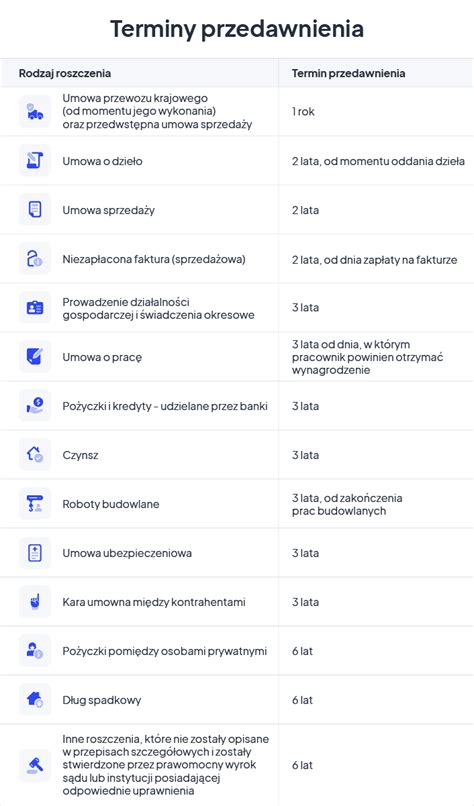

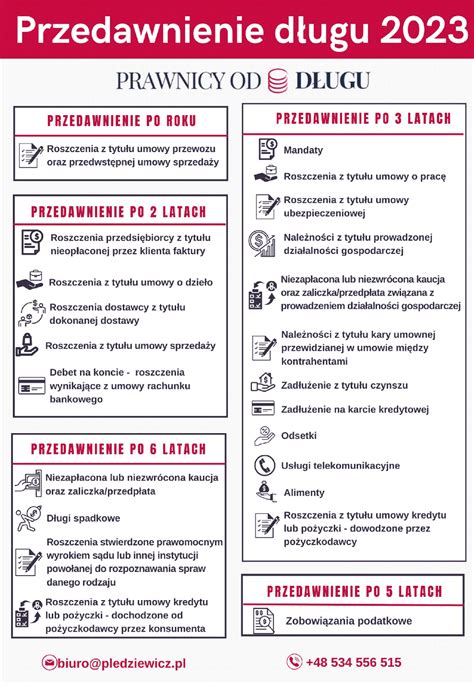

Zgodnie z Kodeksem cywilnym, podstawowy termin przedawnienia wynosi sześć lat. Dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej, termin ten wynosi trzy lata. W przypadku długów stwierdzonych prawomocnym orzeczeniem sądu lub ugodą, termin przedawnienia wynosi sześć lat, a dla świadczeń okresowych - trzy lata. Koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin jest krótszy niż dwa lata. Termin wymagalności roszczenia należy liczyć od dnia, w którym stało się ono wymagalne, czyli od dnia, w którym upłynął termin jego spłaty.

Istnieją również przepisy szczególne, które ustalają inne terminy przedawnienia dla specyficznych rodzajów roszczeń, np.:

- Roszczenia właściciela przeciwko samoistnemu posiadaczowi o wynagrodzenie za korzystanie z rzeczy - rok od dnia zwrotu rzeczy.

- Roszczenia sprzedawcy o dopłatę różnicy ceny - rok od dnia zapłaty.

- Roszczenia z tytułu sprzedaży w zakresie działalności przedsiębiorstwa sprzedawcy, rzemieślników, sprzedaż płodów rolnych - dwa lata.

- Roszczenia o wynagrodzenie za czynności i zwrot wydatków osób trudniących się czynnościami danego rodzaju - dwa lata.

- Roszczenia z umowy przewozu osób - rok od dnia wykonania przewozu.

Czy wszystkie długi się przedawniają?

Przedawnieniu podlegają jedynie cywilnoprawne roszczenia majątkowe. Nie przedawniają się natomiast roszczenia niemajątkowe, alimentacyjne ani wynikające z prawa własności do nieruchomości. Do długów, które ulegają przedawnieniu, należą m.in.: kredyty, pożyczki, mandaty, zobowiązania podatkowe, należności z faktur i rachunków.

Przerwanie i zawieszenie przedawnienia

Bieg terminu przedawnienia może zostać przerwany lub zawieszony. Przerwanie biegu przedawnienia następuje w wyniku czynności podjętych przez wierzyciela w celu dochodzenia roszczenia, np. złożenie pozwu, wszczęcie egzekucji, czy uznanie długu przez dłużnika. Po przerwaniu biegu przedawnienia, liczy się go od nowa od dnia następującego po ustaniu przyczyny przerwania. Zawieszenie przedawnienia wstrzymuje bieg terminu na czas trwania określonych okoliczności, np. siły wyższej lub trwania mediacji.

Zgłoszenie wierzytelności w postępowaniu upadłościowym i restrukturyzacyjnym

W przypadku ogłoszenia upadłości dłużnika, wierzyciele są zobowiązani do zgłoszenia swojej wierzytelności syndykowi, aby móc uczestniczyć w postępowaniu i odzyskać należności. Zgłoszenie wierzytelności jest kluczowym krokiem, który może zadecydować o odzyskaniu należności od niewypłacalnego dłużnika. Stanowi ono niemal jedyną skuteczną metodę zabezpieczenia swoich roszczeń w sytuacji upadłości kontrahenta.

Kiedy i dlaczego zgłasza się wierzytelność?

Obowiązek zgłoszenia wierzytelności dotyczy przede wszystkim wierzycieli osobistych upadłego. Zgodnie z przepisami, wierzyciel osobisty, który pragnie uczestniczyć w postępowaniu upadłościowym, powinien dokonać zgłoszenia wierzytelności syndykowi. Należy przy tym pamiętać, że zgłoszeniu podlegają wyłącznie wierzytelności, które powstały przed dniem ogłoszenia upadłości. Zgłoszenia wierzytelności dokonuje się za pośrednictwem systemu teleinformatycznego - Krajowego Rejestru Zadłużonych (KRZ), w terminie wskazanym w postanowieniu o ogłoszeniu upadłości, standardowo wynoszącym 30 dni od dnia obwieszczenia w KRZ.

Nie wszystkie kategorie wierzytelności wymagają formalnego zgłoszenia. Obowiązek ten nie dotyczy wierzytelności wynikających ze stosunku pracy oraz wierzytelności zabezpieczonych hipotecznie lub zastawem. Jednakże, mimo braku formalnego obowiązku, złożenie zgłoszenia jest zalecane dla pewności co do właściwego uwzględnienia wierzytelności.

Jak technicznie dokonać zgłoszenia wierzytelności?

Zgłoszenie wierzytelności odbywa się za pośrednictwem systemu Krajowego Rejestru Zadłużonych (KRZ). Wymaga to posiadania konta w Portalu Użytkowników Zarejestrowanych w KRZ. Zgłoszenie dokonuje się za pomocą uniwersalnego formularza „Pismo inne” (indeks 70008). Należy podać sygnaturę postępowania, dane nadzorcy lub syndyka, a także treść zgłoszenia zawierającą wartość wierzytelności (podzieloną na należność główną i uboczną), sposób jej zabezpieczenia oraz podstawę prawną.

Co powinno zawierać zgłoszenie wierzytelności?

- Dane identyfikacyjne wierzyciela (imię i nazwisko/pełna nazwa firmy, PESEL/KRS, NIP, adres).

- Opis wierzytelności i jej wartość (należność główna, odsetki, koszty).

- Dowody potwierdzające istnienie roszczenia (umowy, faktury, wyroki).

- Kategoria, do której wierzytelność ma być zaliczona.

- Informacje o zabezpieczeniach (jeśli dotyczy).

- Numer rachunku bankowego do ewentualnej spłaty.

Zgłoszenie wierzytelności a przerwanie przedawnienia

Zgłoszenie wierzytelności w postępowaniu upadłościowym przerywa bieg terminu przedawnienia. Bieg terminu przedawnienia rozpoczyna się na nowo od dnia następującego po dniu uprawomocnienia się postanowienia o zakończeniu albo umorzeniu postępowania upadłościowego. Ma to kluczowe znaczenie dla wierzycieli, których roszczenia mogą ulec przedawnieniu w trakcie długotrwałych postępowań upadłościowych.

Skutki spóźnienia ze zgłoszeniem wierzytelności

Zaniechanie zgłoszenia wierzytelności w wyznaczonym terminie oznacza zwykle utratę prawa do udziału w podziale majątku upadłego i praktycznie uniemożliwia odzyskanie należności. Ponadto, spóźnienie się ze zgłoszeniem wierzytelności wiąże się z dodatkowymi kosztami w postaci zryczałtowanych kosztów postępowania upadłościowego, które stanowią równowartość 15% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw.

Zawarcie układu z wierzycielami zamiast upadłości

Przedawnienie a wpis do rejestrów dłużników

Nawet przedawnione długi mogą zostać wpisane do rejestrów prowadzonych przez biura informacji gospodarczej (BIG). Taki wpis może negatywnie wpłynąć na zdolność kredytową dłużnika i utrudnić mu dostęp do usług finansowych. Ustawa o udostępnianiu informacji gospodarczych nie wyklucza możliwości wpisywania informacji o długach, które uległy przedawnieniu. Jest to korzystne dla wierzycieli, którzy mogą w ten sposób wywrzeć presję na dłużniku do spłaty zobowiązania.

tags: #czy #mozna #zglosic #wierzytelnosc #przedawniona