Tytuł wykonawczy i jego rola w polskim prawie egzekucyjnym

Twój dłużnik nie chce oddać Ci pieniędzy i próby ich polubownego odzyskania się nie powiodły? Najwyższy czas pomyśleć o wyegzekwowaniu swoich należności z pomocą komornika. Jednak aby to zrobić, najpierw musisz pozytywnie przejść postępowanie egzekucyjne. Aby je wszcząć, niezbędny jest tytuł wykonawczy, czyli tytuł egzekucyjny zaopatrzony w klauzulę wykonalności. Dzisiaj właśnie o tych pojęciach. Po przeczytaniu tego artykułu będziesz znał różnicę pomiędzy tytułem wykonawczym a tytułem egzekucyjnym, a także dowiesz się, czym jest klauzula wykonalności oraz w jaki sposób ją zdobyć.

Tytuł wykonawczy - pierwszy krok, czyli posiadanie tytułu egzekucyjnego

Pierwszym krokiem do posiadania tytułu wykonawczego jest posiadanie tytułu egzekucyjnego. Co to jest tytuł egzekucyjny? To nic innego jak dokument urzędowy określający osoby wierzycieli i dłużnika wraz z wysokością roszczenia. Wszystkie te elementy obligatoryjnie muszą znaleźć się w tytule egzekucyjnym, tak aby komornik nie miał wątpliwości, kto jest dłużnikiem i jaką sumę trzeba od niego wyegzekwować.

W tytule egzekucyjnym mogą znaleźć się dodatkowo:

- termin, kiedy świadczenie miało być spełnione

- warunek, od którego zależy spełnienie świadczenia

- ograniczenie odpowiedzialności dłużnika (przykładowo, w wyroku sąd może ograniczyć odpowiedzialność spadkobierców i zobowiązać ich do zwrotu tylko określonej kwoty, a nie całego długu)

- termin, do którego wierzyciel może wystąpić o przyznanie klauzuli wykonalności

Tytułem egzekucyjnym mogą być w szczególności następujące dokumenty:

- prawomocne orzeczenie sądu

- orzeczenie sądu nieprawomocne, ale podlegające rygorowi natychmiastowej wykonalności

- prawomocne orzeczenie referendarza sądowego

- orzeczenie referendarza sądowego podlegające rygorowi natychmiastowej wykonalności

- wyrok sądu polubownego

- ugoda zawarta przed sądem polubownym

- ugoda zawarta przed mediatorem (jeżeli zatwierdzi ją sąd, to ma moc ugody zawartej przed sądem)

- wszelkie inne orzeczenia, ugody i akty, które z mocy ustawy podlegają wykonaniu w drodze egzekucji sądowej (na przykład orzeczenie sądu wydane w innym państwie członkowskim Unii Europejskiej, bankowy tytuł egzekucyjny, ostateczna decyzja administracyjna, wyciąg z listy wierzytelności w postępowaniu upadłościowym lub układowym danej firmy)

- akt notarialny

Mimo swojej nazwy tytuł egzekucyjny sam w sobie nie stanowi podstawy do egzekucji długu z majątku dłużnika i nie można się z nim zwrócić do komornika. Dopiero po nadaniu mu przez sąd klauzuli wykonalności będzie można podjąć stosowne działania w celu odzyskania swoich pieniędzy.

Co ważne, nie każdy wyrok sądu czy ugoda zawarta przed sądem nadają się do egzekucji. Na przykład ugoda zawarta przed sądem stwierdzająca jedynie, że dany stosunek prawny istnieje między stronami, nie będzie tytułem egzekucyjnym. Tak jak już wspomnieliśmy, ważne, aby w danym dokumencie w sposób wyraźny była wymieniona kwota długu oraz dokładnie oznaczony wierzyciel oraz dłużnik.

Tytuł wykonawczy stanowi podstawę do prowadzenia egzekucji z reguły o całe objęte nim roszczenie i ze wszystkich części majątku dłużnika. Oznacza to, że dłużnik odpowiada za swoje zobowiązania całym swoim majątkiem. Zobacz: Postępowanie klauzulowe.

Jeżeli odpowiedzialność dłużnika ogranicza się do określonych rzeczy lub części jego majątku to tytuł wykonawczy powinien określać, że dłużnikowi przysługuje prawo powoływania się na tą ograniczoną odpowiedzialność (np. dotyczy to ograniczonej odpowiedzialności majątkowej małżonka dłużnika czy ograniczonej odpowiedzialności spadkobiercy za długi spadkowe).

Organy egzekucyjne mają zakaz badania zasadności i wymagalności obowiązku objętego tytułem wykonawczym. Zakaz ten powoduje, że zarzuty dłużnika, co do istnienia lub wysokości świadczenia stwierdzonego tytułem nie mają żadnego znaczenia w postępowaniu egzekucyjnym. Dłużnik powinien w takim wypadku złożyć powództwo opozycyjne z art. 840 Kodeksu postępowania cywilnego.

Tytuł wykonawczy - definicja

Do wszczęcia egzekucji nie wystarczy sam tytuł egzekucyjny. Niezbędny jest tytuł wykonawczy, czyli tytuł egzekucyjny zaopatrzony w klauzulę wykonalności. Klauzula wykonalności zostaje nadana po uprzednim wystąpieniu wierzyciela o zaopatrzenie tytułu egzekucyjnego w taką wzmiankę. Dopiero po jej uzyskaniu, sprawa może trafić do komornika, który ma wszcząć egzekucję.

Tytuł wykonawczy jest kluczowy w procesie windykacji, ponieważ umożliwia wierzycielowi skuteczne dochodzenie swoich należności. Bez niego nie można wszcząć postępowania egzekucyjnego, co oznacza, że wierzyciel pozostaje bezsilny wobec dłużnika, który nie chce lub z różnych powodów nie może spłacić swojego długu. Tytuł wykonawczy działa tym samym jak zielone światło dla komornika. Komornik na podstawie tytułu wykonawczego może zająć wynagrodzenie dłużnika, jego konto bankowe czy nawet doprowadzić do licytacji mienia. Tytuł wykonawczy pozwala nie tylko na przymusowe ściąganie należności, ale daje też wierzycielowi pewność prawną. Oznacza to, że ma on solidne podstawy do działania i może liczyć na wsparcie organów ścigania w dochodzeniu swoich roszczeń. W przypadku braku takiego dokumentu wierzyciel musiałby polegać jedynie na dobrej woli dłużnika i dobrowolnych płatnościach z jego strony.

W praktyce tytuł wykonawczy składa się z dwóch głównych elementów: tytułu egzekucyjnego i klauzuli wykonalności. Tytuł egzekucyjny potwierdza istnienie roszczenia, może nim być np. wyrok sądu, w którym dłużnik został zobowiązany do zapłaty określonej kwoty. Klauzula wykonalności to z kolei urzędowe potwierdzenie, że ten tytuł egzekucyjny jest prawomocny i można na jego podstawie rozpocząć egzekucję. O tytule wykonawczym można mówić dopiero w sytuacji, gdy tytuł egzekucyjny ma klauzulę wykonalności. Jako wierzyciel powinieneś najpierw uzyskać tytuł egzekucyjny, a potem wystąpić do sądu o nadanie klauzuli wykonalności. Dopiero po spełnieniu tych warunków możesz przystąpić do działania i zlecić komornikowi przeprowadzenie egzekucji i w ten sposób odzyskać swoje pieniądze od dłużnika.

Rodzaje tytułów wykonawczych:

- tytuły wykonawcze cywilne, powstałe w toku postępowania z powództwa cywilnego (to te najczęściej będą dotyczyły przedsiębiorców w toku procesu windykacji)

- tytuły wykonawcze wystawiane w toku postępowania administracyjnego

- tytuły wykonawcze wystawiane przez sądy karne (na przykład przy windykacji sądowej)

- tytuły wykonawcze wystawiane w toku postępowania karno-skarbowego (na przykład z tytułu zaległości podatkowych)

Co ważne, komornik nie ma obowiązku badać, czy tytuł wykonawczy jest przeciwko danemu dłużnikowi zasadny i wymagalny. Jakikolwiek sprzeciw złożony przez dłużnika wobec komornika jest bezpodstawny.

Co to jest klauzula wykonalności?

Klauzula wykonalności jest to wzmianka dokonywana przez sąd, poprzez którą sąd stwierdza, że tytuł egzekucyjny przedstawiony przez wierzyciela nadaje się do przymusowego wykonania w trybie egzekucji komorniczej. Oznacza to, że prowadzenie takiej egzekucji z udziałem komornika przeciw dłużnikowi jest prawnie dopuszczalne. Warto pamiętać o tym, że uzyskanie klauzuli wykonalności jest możliwe dopiero po upływie terminu na wniesienie przez dłużnika środka odwoławczego (na przykład sprzeciwu lub apelacji od wyroku).

Klauzula wykonalności z technicznego punktu widzenia polega na umieszczeniu na dokumencie tytułu egzekucyjnego odpowiedniej pieczęci lub nadruku. Klauzula wykonalności jest wydawana przez sąd na wniosek wierzyciela na posiedzeniu bez udziału stron. Następnie sąd doręcza postanowienie do wierzyciela oraz do dłużnika (chociaż występuje również praktyka dostarczania klauzuli wykonalności dłużnikowi przez komornika łącznie z zawiadomieniem o wszczęciu egzekucji komorniczej).

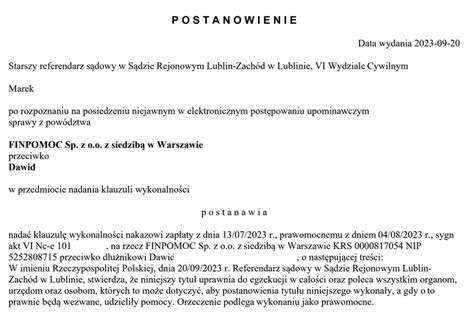

Forma klauzuli wykonalności została odgórnie określone w Rozporządzeniu Ministra Sprawiedliwości z dnia 6 sierpnia 2014 r. w sprawie określenia brzmienia klauzuli wykonalności [Dz.U. 2014 poz. 1092].

"W imieniu Rzeczypospolitej Polskiej, dnia ….. 20….. r. Sąd ….. w ….. stwierdza, że niniejszy tytuł uprawnia do egzekucji w całości/w zakresie ….. oraz poleca wszystkim organom, urzędom oraz osobom, których to może dotyczyć, aby postanowienia tytułu niniejszego wykonały, a gdy o to prawnie będą wezwane, udzieliły pomocy.“

Wyróżniamy dwa rodzaje klauzuli wykonalności: prostą i rozszerzoną (konstytutywną). Klauzula prosta to klauzula wykonalności nadana przeciwko osobie występującej w dokumencie tytułu egzekucyjnego i zazwyczaj mamy do czynienia właśnie z takim rodzajem klauzuli wykonalności. Istnieje jednak możliwość wydania klauzuli wykonalności przeciwko osobom wymienionym w tytule egzekucyjnym - ma to miejsce przy przejściu praw lub obowiązków określonych w tytule wykonalności na inny podmiot.

Jak krok po kroku uzyskać tytuł wykonawczy?

Uzyskanie tytułu wykonawczego to proces, który składa się z kilku etapów. W przypadku wejścia na drogę sądową zaliczamy do nich m.in.:

- Złożenie pozwu do sądu przeciwko dłużnikowi - w pozwie dokładnie opisz swoje roszczenie oraz przedstaw dowody potwierdzające istnienie długu.

- Postępowanie sądowe - po wniesieniu pozwu sprawa trafia do sądu, który ją rozpatruje. Może to odbywać się na rozprawie (tradycyjne postępowanie) lub w e-sądzie, w trybie uproszczonym - w elektronicznym postępowaniu upominawczym (EPU). W EPU nie ma rozprawy, sąd wydaje nakaz zapłaty, który staje się prawomocny, jeśli dłużnik nie wniesie sprzeciwu w terminie 14 dni od jego doręczenia. Dłużnik ma prawo przedstawić swoje argumenty i bronić się przed wniesionymi przeciwko niemu zarzutami.

- Wyrok sądu - sąd wydaje wyrok lub nakaz zapłaty, w którym stwierdza istnienie lub brak roszczenia. Jeśli wyrok jest korzystny dla wierzyciela (potwierdzający Twoje roszczenie), staje się podstawą do dalszych działań.

- Nadanie klauzuli wykonalności - po uprawomocnieniu się wyroku czy nakazu zapłaty (tj. gdy minie czas na apelację czy złożenie sprzeciwu) złóż wniosek o nadanie klauzuli wykonalności do sądu, który wydał wyrok.

- Otrzymanie tytułu wykonawczego - po nadaniu klauzuli wykonalności przez sąd otrzymujesz tytuł wykonawczy, który uprawnia Cię do wszczęcia postępowania egzekucyjnego. Możesz tym samym skontaktować się z komornikiem i rozpocząć egzekucję długu.

Cały proces może wymagać czasu i cierpliwości. Jak długo trwa uzyskanie tytułu wykonawczego? Niestety nie ma jednoznacznej odpowiedzi na tak postawione pytanie. Zazwyczaj jest to od 2 do 6 tygodni, jednak wiele zależy od konkretnego przypadku, rodzaju sprawy, obciążenia sądu czy kompletności dokumentów. Trzeba być również przygotowanym na to, że z różnych przyczyn administracyjnych mogą wystąpić pewne opóźnienia. Najważniejszym etapem jest nadanie klauzuli wykonalności, które zgodnie z przepisami (art. 781 KPC) powinno nastąpić niezwłocznie, nie później niż w ciągu 3 dni od złożenia wniosku przez wierzyciela, po uprawomocnieniu się orzeczenia.

Co dalej po uzyskaniu tytułu wykonawczego? Egzekucja komornicza

Po uzyskaniu tytułu wykonawczego wierzyciel może złożyć wniosek do komornika o wszczęcie egzekucji długu. Komornik w ramach swoich działań może zająć wynagrodzenie dłużnika, jego konto bankowe lub przeprowadzić licytację mienia. Wierzyciel powinien być na bieżąco informowany o postępach egzekucji.

Czy po uzyskaniu tytułu wykonawczego warto od razu przechodzić do egzekucji długu? Oczywiście jest to kwestia indywidualna, jednak czasami warto rozważyć możliwość negocjacji z dłużnikiem. Dobrze poprowadzone rozmowy potrafią doprowadzić do ugody i szybszego uregulowania długu bez potrzeby dalszych działań egzekucyjnych, które często rozciągają się w czasie. Rozsądnym pomysłem będzie również skonsultowanie swoich wątpliwości i planowanych kroków z profesjonalistami.

Jak zatrzymać KOMORNIKA? Sprawdź 4 SKUTECZNE kroki!

Rodzaje tytułów egzekucyjnych

Tytułami egzekucyjnymi są:

- Orzeczenie sądowe prawomocne lub podlegające natychmiastowemu wykonaniu (należy do nich przykładowo: wyrok, postanowienie, nakaz zapłaty);

- Ugoda zawarta przed sądem (ugoda zawarta w toku postępowania cywilnego lub karnego, odpowiadająca wymogom pisma procesowego i przewidująca obowiązek świadczenia);

- Orzeczenie referendarza sądowego prawomocne lub podlegające natychmiastowemu wykonaniu (należą do nich postanowienia i nakazy zapłaty, jeżeli w ich treści będzie określony obowiązek świadczenia);

- Wyrok sądu polubownego lub ugoda zawarta przed tym sądem, w tym orzeczenie wydane w arbitrażu międzynarodowym (stają się one tytułem egzekucyjnym, gdy sąd państwowy w postępowaniu klauzulowym stwierdzi ich wykonalność);

- Ugoda zawarta przed mediatorem (po jej zatwierdzeniu przez sąd ma moc ugody zawartej przed sądem, jeżeli nadaje się do egzekucji sąd nadaje jej klauzule wykonalności);

- Inne orzeczenia, ugody i akty, które z mocy ustawy podlegają wykonaniu w drodze egzekucji (np. orzeczenie sądu zagranicznego w tym orzeczenia sądu państwa - członka UE, bankowy tytuł egzekucyjny, wyciąg z listy wierzytelności w postępowaniu upadłościowym lub układowym, ostateczna decyzja administracyjna);

- Akt notarialny.

Jan K. pożyczył od Piotra N. kwotę 20 000 zł. Jan K. zobowiązał się oddać Piotrowi N. wymienioną kwotę w terminie do 20.09.2008r. i co do tego zobowiązał się poddać egzekucji w akcie notarialnym. Jeżeli Jan. K. nie odda pożyczki w wskazany terminie to Piotr N. może wystąpić do sądu o nadanie aktowi notarialnemu klauzuli wykonalności, a następnie wszcząć egzekucję przeciwko Janowi K.

Z uwagi na szczególny ich charakter bliższego omówienia wymagają dwa tytuły egzekucyjne: bankowy tytuł egzekucyjny i tytuły egzekucyjne wydane w państwach członkowskich Unii Europejskiej.

Bankowy tytuł egzekucyjny

Na podstawie ksiąg bankowych lub innych dokumentów związanych z dokonywaniem czynności bankowych banki mogą wystawiać bankowe tytuły egzekucyjne (tzw. BTE) o określonej treści.

W BTE należy wskazać:

- bank, który go wystawił (i jest jednocześnie wierzycielem),

- dłużnika,

- wysokość jego zobowiązania (wraz z odsetkami i terminami ich płatności),

- datę wystawienia BTE,

- czynność bankową, z której wynikają dochodzone roszczenia (np. dokładne wskazanie umowy pożyczki lub umowy o prowadzenie rachunku)

- wzmiankę o wymagalności roszczenia.

BTE powinien być opatrzony stosownymi pieczęciami banku i podpisany przez osoby upoważnione do jego reprezentowania. BTE po nadaniu klauzuli może być podstawą do prowadzenia egzekucji przeciwko:

- osobie, która bezpośrednio z bankiem dokonywała czynności bankowej (np. zaciągała pożyczkę) - pod warunkiem, że oświadczyła na piśmie, że poddaje się egzekucji i gdy roszczenie z BTE wynika bezpośrednio z tej czynności bankowej (np. wymienionej pożyczki);

- osobie, która jest dłużnikiem banku z tytułu zabezpieczenia wierzytelności banku wynikającej z czynności bankowej (np. osobą taką jest poręczyciel udzielonej dłużnikowi pożyczki) - pod warunkiem, że oświadczyła na piśmie, że poddaje się egzekucji i gdy roszczenie z BTE wynika bezpośrednio z tej czynności bankowej.

Oświadczenie o poddaniu się egzekucji powinno określać kwotę, do której dłużnik poddaje się egzekucji i zawierać termin, do którego bank może wystawić BTE.

Zaświadczenie europejskiego tytułu wykonawczego

W celu wykonania w państwach członkowskich UE tytułów egzekucyjnych (orzeczeń, ugód i innych określonych aktów prawnych dotyczących bezspornych roszczeń) wydanych w innych państwach członkowskich UE nadaje się im (w państwie wydania) tzw. zaświadczenie europejskiego tytułu egzekucyjnego.

Tytuł egzekucyjny, któremu nadano takie zaświadczenie w państwie członkowskim jest uznawany i wykonywany w innych państwach członkowskich bez potrzeby stwierdzania wykonalności i bez możliwości sprzeciwienia się jego uznaniu lub wykonalności. W Polsce wydanie zaświadczenie europejskiego tytułu egzekucyjnego następuje na wniosek wierzyciela wskazanego w tytule egzekucyjnym złożonego do odpowiedniego sądu.

W przypadku tytułów w postaci orzeczenia sądu, ugody zawartej przed sądem (lub przed nim zatwierdzonej) właściwym jest sąd, który orzeczenie to wydał lub sąd, przed którym została zawarta lub zatwierdzona ugoda. W przypadku pozostałych tytułów właściwy jest sąd rejonowy, w okręgu, którego tytuł taki został wydany.

Orzeczenie sądowe jest prawomocne, gdy nie przysługuje od niego żaden środek odwoławczy. Orzeczenie sądowe jest natychmiast wykonalne, gdy tak stanowi ustawa (np. postanowienie sądu opiekuńczego) lub orzeczenie sądowe (np. postanowienie nakazujące złożenie świadczenia pieniężnego).

Obowiązki dłużnika i wierzyciela w postępowaniu egzekucyjnym

Dłużnik, który został zawiadomiony o wszczęciu egzekucji, obowiązany jest do powiadomienia w terminie 7 dni organu egzekucyjnego o każdej zmianie miejsca swego pobytu, trwającej dłużej niż jeden miesiąc.

Za nieuzasadnioną odmowę udzielenia komornikowi wyjaśnień lub informacji przewidzianych w artykule poprzedzającym albo za udzielanie informacji lub wyjaśnień świadomie fałszywych osoba odpowiedzialna może być na wniosek wierzyciela lub z urzędu ukarana przez komornika grzywną do pięciuset złotych. Jeżeli żądanie udzielenia wyjaśnień lub informacji skierowane było do osoby prawnej lub innej organizacji, ukaraniu grzywną podlega jej pracownik odpowiedzialny za udzielenie wyjaśnień lub informacji, a gdyby ustalenie takiego pracownika było utrudnione, ukaraniu podlega jej kierownik.

W razie oporu komornik może wezwać pomocy organów Policji. Komornik może upomnieć, a po bezskutecznym upomnieniu wydalić osobę, która zachowuje się niewłaściwie lub przeszkadza jego czynnościom.

Dłużnik powinien zwrócić wierzycielowi koszty niezbędne do celowego przeprowadzenia egzekucji. Koszty ściąga się wraz z egzekwowanym roszczeniem. Koszt egzekucji ustala postanowieniem komornik, jeżeli przeprowadzenie egzekucji należy do niego.

Skarga na czynności komornika

Na czynności komornika przysługuje skarga do sądu rejonowego, jeżeli ustawa nie stanowi inaczej. Dotyczy to także zaniechania przez komornika dokonania czynności. Do rozpoznania skargi na czynności komornika właściwy jest sąd, przy którym działa komornik.

Skargę wnosi się do sądu w terminie tygodniowym od dnia czynności, gdy strona lub osoba, której prawo zostało przez czynność komornika naruszone bądź zagrożone, była przy czynności obecna lub była o jej terminie zawiadomiona, w innych przypadkach - od dnia zawiadomienia o dokonaniu czynności strony lub osoby, której prawo zostało przez czynności komornika naruszone bądź zagrożone, a w braku zawiadomienia - od dnia, w którym czynność powinna być dokonana.

Jeżeli skargę wniesiono po terminie albo nie uzupełniono w terminie jej braków, sąd odrzuca skargę, chyba że uzna, iż zachodzi podstawa do podjęcia czynności na podstawie art. 759 § 2.

Skargę na postanowienie komornika o ukaraniu grzywną rozstrzyga sąd po przeprowadzeniu rozprawy, na którą wezwie strony oraz osobę ukaraną. Sąd o rozprawie zawiadamia prokuratora.

Zbieg egzekucji

W przypadku zbiegu egzekucji administracyjnej i sądowej co do tej samej rzeczy lub prawa majątkowego, administracyjny organ egzekucyjny i komornik wstrzymują czynności egzekucyjne na wniosek wierzyciela, dłużnika lub z urzędu i przekazują akta egzekucji administracyjnej i egzekucji sądowej sądowi rejonowemu, w którego okręgu wszczęto egzekucję, w celu rozstrzygnięcia, który organ egzekucyjny - sądowy czy administracyjny - ma dalej prowadzić łącznie egzekucje w trybie właściwym dla danego organu. Sąd wydaje postanowienie w terminie 14 dni, biorąc pod uwagę stan każdego z postępowań egzekucyjnych, a jeżeli są one w równym stopniu zaawansowane, wysokość egzekwowanych należności i kolejność ich zaspokojenia, z zastrzeżeniem § 2 i 21.

Przepisów art. 773 i art. 774 nie stosuje się w razie zbiegu egzekucji administracyjnej i sądowego zabezpieczenia, jak również zbiegu zabezpieczenia administracyjnego z egzekucją sądową, z wyjątkiem wypadków przewidzianych w art.

Komornik, który stwierdzi swą niewłaściwość, w postanowieniu o przekazaniu sprawy zgodnie z właściwością wskazuje komornika rewiru, do którego sprawa zostaje przekazana. Jeżeli w rewirze, do którego sprawa zostaje przekazana, działa więcej niż jeden komornik, doręczając odpis postanowienia stwierdzającego niewłaściwość, komornik jednocześnie wzywa wierzyciela, aby w terminie 7 dni od doręczenia wezwania wskazał komornika, któremu sprawa ma zostać przekazana. Jeżeli wierzyciel w powyższym terminie nie dokona wyboru lub wskaże komornika, który nie jest właściwy, komornik przekazuje sprawę według własnego wyboru.

tags: #wyciag #z #wyroku #tytul #wykonawczy