Co zrobić, gdy ubezpieczyciel odmawia wypłaty odszkodowania z polisy?

Otrzymanie decyzji odmownej od ubezpieczyciela to sytuacja, z którą spotyka się wielu poszkodowanych. Zaniżone świadczenie albo całkowita odmowa wypłaty odszkodowania może budzić frustrację, zwłaszcza gdy szkoda była oczywista. Ubezpieczyciel może odmówić wypłaty odszkodowania w kilku konkretnych sytuacjach, które są dokładnie opisane w Ogólnych Warunkach Ubezpieczenia (OWU). Pamiętaj, że decyzja o odmowie wypłaty zawsze musi być oparta na konkretnych przesłankach prawnych, a nie subiektywnych odczuciach.

Podstawy odmowy wypłaty odszkodowania

Ubezpieczyciel ma prawo odmówić wypłaty odszkodowania, ale tylko w ściśle określonych przypadkach, które wynikają bezpośrednio z zapisów umowy ubezpieczeniowej. Często spotykanymi powodami odmowy są sytuacje, w których osoba ubezpieczona nie spełniła warunków wynikających z polisy, np. wprowadziła ubezpieczyciela w błąd, zataiła ważne informacje lub nie zgłosiła szkody w wymaganym terminie.

Główne przyczyny odmowy wypłaty odszkodowania obejmują:

- Szkoda polegająca na zanieczyszczeniu lub skażeniu środowiska.

- Szkody wyrządzone umyślnie.

- Szkody w odpłatnie transportowanych przesyłkach lub bagażach.

- Szkody w drogocennym mieniu, takim jak gotówka, biżuteria, papiery wartościowe.

- Szkody w mieniu posiadacza pojazdu.

- Prowadzenie pojazdu pod wpływem alkoholu, środków odurzających lub leków, jeśli miało to wpływ na powstanie szkody.

- Brak ważnego badania technicznego pojazdu, jeśli jego stan miał wpływ na wielkość szkód.

- Brak uprawnień do prowadzenia pojazdów przez kierującego, jeśli przyczyniło się to do skali szkód.

W przypadku ubezpieczenia autocasco (AC), wyłączenia odpowiedzialności zakładu znajdziesz w ogólnych warunkach ubezpieczenia (OWU). Wyłączenie odpowiedzialności może wystąpić, jeśli zdarzenie dotyczyło kradzieży pojazdu na terytorium kraju, gdzie ochrona nie obowiązuje, wynikało z faktu zgubienia kluczyków lub kradzieży i braku wymiany zamków, nastąpiło na skutek rażącego niedbalstwa, związane było z udziałem pojazdu w zawodach, wyścigach lub rajdach, albo zostało spowodowane umyślnie przez osobę, z którą właściciel pojazdu pozostaje we wspólnym gospodarstwie domowym.

Musisz liczyć się z tym, że odszkodowanie z ubezpieczenia AC może zostać zmniejszone lub nastąpi wyłączenie odpowiedzialności w takich sytuacjach jak:

- Brak aktualnych uprawnień do kierowania pojazdem.

- Kierowanie pojazdem pod wpływem alkoholu, środków odurzających lub leków.

- Celowe uszkodzenie samochodu.

- Niska wartość szkody - jeśli ustaliłeś w polisie AC swój wkład własny, a naprawa uszkodzonego pojazdu jest niższa niż ta kwota.

- Brak terminowego opłacenia składki na AC - jeśli nie zapłacisz pierwszej raty składki w ustalonym terminie, a samochód ulegnie uszkodzeniu.

Każda polisa zawiera katalog wyłączeń odpowiedzialności. Jeżeli zapis jest nieprecyzyjny, możesz powołać się na zasadę interpretacji niejasnych postanowień na korzyść konsumenta.

Co zrobić, gdy ubezpieczyciel odmawia wypłaty odszkodowania?

Decyzja zakładu ubezpieczeń nie oznacza, że musisz się z nią zgodzić i zrezygnować z całości czy części odszkodowania. Każdy przypadek należy jednak rozpatrywać indywidualnie. Kluczowe znaczenie ma to, jaka jest przyczyna odmowy wypłaty odszkodowania.

Kroki, które możesz podjąć:

- Analiza decyzji odmownej: Ubezpieczyciel musi na piśmie wyjaśnić, dlaczego Twoja szkoda została odrzucona. Dokładnie przeanalizuj pismo uzasadniające decyzję odmowną, ponieważ może ono zawierać informacje o brakach w dokumentacji lub nieścisłościach w zgłoszeniu szkody.

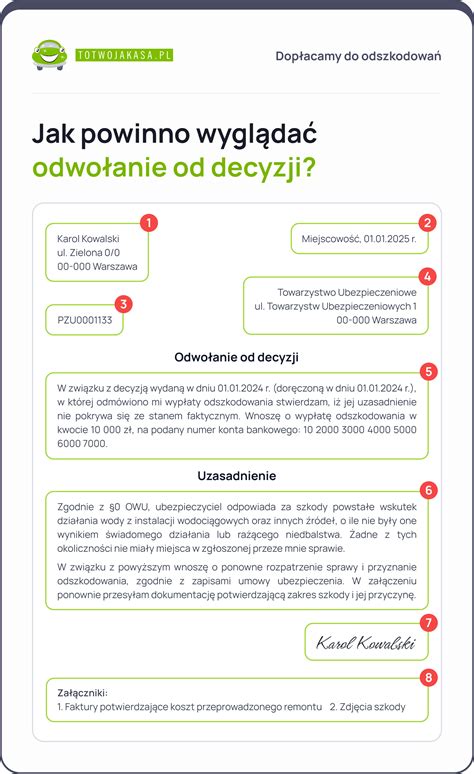

- Złożenie odwołania: Jeśli nie zgadzasz się z odmową, złóż pisemne odwołanie do ubezpieczyciela. Wyjaśnij swoje stanowisko i odwołaj się do odpowiednich postanowień polisy. Uzasadnienie odwołania powinno opierać się na faktach (dowodach), a nie na subiektywnej ocenie sytuacji czy emocjach. Argumentacja powinna punktować błędy w ustaleniach faktycznych likwidatora.

- Uzupełnienie dokumentacji: Uzupełnienie brakujących dokumentów lub dostarczenie dodatkowych dowodów, takich jak zdjęcia z miejsca zdarzenia, raporty policyjne czy oświadczenia świadków, może wpłynąć na zmianę stanowiska ubezpieczyciela.

- Skorzystanie z pomocy prawnika: Czy Twoje odwołanie zostało odrzucone albo ubezpieczyciel milczy? Wówczas możesz skorzystać z pomocy adwokata. Prawnik specjalizujący się w prawie ubezpieczeniowym pomoże ocenić szanse powodzenia sprawy i przygotować skuteczne odwołanie.

- Rzecznik Finansowy: Jeśli odwołanie nie przyniesie rezultatu, możesz zwrócić się do Rzecznika Finansowego, który zajmuje się ochroną praw konsumentów w sporach z instytucjami finansowymi. Rzecznik może pomóc w mediacjach z ubezpieczycielem i wspierać w dochodzeniu roszczeń.

- Droga sądowa: Jeśli również powyższe kroki nie doprowadzą do rozwiązania, możesz skierować sprawę do sądu cywilnego. Wytoczenie powództwa cywilnego stanowi finalny etap sporu z ubezpieczycielem.

Masz prawo złożyć odwołanie od decyzji ubezpieczyciela. Standardowy czas na to to 3 lata, ale kiedy szkoda powstała w wyniku czynu niedozwolonego - 10 lat, a jeśli jest skutkiem przestępstwa - aż 20 lat. Nie oznacza to jednak, że powinieneś czekać z odwołaniem - im zrobisz to szybciej, tym lepiej, o ile tylko odpowiednio uzasadnisz swoje roszczenie.

Czas na wypłatę odszkodowania

W przypadku odszkodowania z ubezpieczenia OC, zakład ubezpieczeń ma 30 dni na jego wypłatę, licząc od dnia zgłoszenia szkody. Jeśli jednak przy zachowaniu należytej staranności nie było możliwe ustalenie w tym czasie odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania, to wtedy ubezpieczyciel powinien tego dokonać w terminie 14 dni od dnia, w którym dokonano tych ustaleń. Nie może to jednak nastąpić później niż w ciągu 90 dni od dnia zgłoszenia szkody, poza jednym wyjątkiem - gdy ustalenie odpowiedzialności lub wysokości odszkodowania zależy od toczącego się postępowania karnego lub cywilnego. Bezsporna część powinna być wypłacona jednak w czasie 30 dni.

W przypadku ubezpieczenia AC, ubezpieczyciel wypłaci odszkodowanie w terminie 30 dni od dnia zgłoszenia szkody. Jeśli nie było możliwe ustalenie odpowiedzialności lub wysokości odszkodowania, wypłata powinna nastąpić w terminie 14 dni od dnia, w którym, przy zachowaniu należytej staranności, stało się to możliwe.

Odwołanie od decyzji ubezpieczyciela - jak walczyć o wyższe odszkodowanie?

Pamiętaj, że odmowa wypłaty odszkodowania nie oznacza, że sprawa jest przegrana. W większości przypadków można skutecznie dochodzić swoich praw, korzystając z procedur odwoławczych i pomocy prawników.

tags: #dluznik #odmawia #wskazania #polisy