Feniko: Pożyczka z możliwością windykacji terenowej – wszystko, co musisz wiedzieć

Feniko oferuje pożyczki, które wyróżniają się na tle standardowych chwilówek. Zwykle chwilówki wymagają spłaty w ciągu 30 dni, podczas gdy w Feniko dostępne są dłuższe terminy, sięgające nawet 2 miesięcy. To zbliża ofertę Feniko do pożyczek na dowód, które zazwyczaj oferują więcej czasu na uregulowanie zobowiązania.

Pożyczkę w Feniko można wygodnie zaciągnąć za pomocą smartfona, choć dla ułatwienia można również skorzystać z komputera.

Firma Feniko oferuje swoim klientom darmową pożyczkę. Symulator dostępny na stronie internetowej pozwala sprawdzić, czy dana pożyczka jest płatna, czy bezpłatna. Na przykładzie pierwszej pożyczki na kwotę 1000 zł, RRSO wynosi 0%, co oznacza, że pożyczka jest całkowicie darmowa - oddajemy dokładnie tyle, ile pożyczyliśmy. Warto jednak pamiętać, że darmowa pożyczka jest dostępna tylko przy miesięcznym okresie spłaty i nie dotyczy osób, które już wcześniej korzystały z usług Feniko.

Wymagania i proces wnioskowania o pożyczkę w Feniko

Aby otrzymać pożyczkę w Feniko, klienci muszą spełniać określone warunki, z naciskiem na udokumentowany dochód. Akceptowane są dochody z umowy o pracę, umowy zlecenia, umowy o dzieło, a także z emerytury, renty i świadczenia przedemerytalnego. Opcjonalnie firma może zaakceptować dochody z innych źródeł, jednak w tej kwestii wymagany jest indywidualny kontakt z Feniko.

Proces składania wniosku przebiega następująco:

- Klienci decydują o warunkach pożyczki - kwocie i okresie spłaty - za pomocą kalkulatora na stronie Feniko.pl.

- Następnie należy założyć Panel Klienta w serwisie Feniko.pl, co jest niezbędne do dalszego wnioskowania.

- W ramach wniosku konieczne jest przejście procesu potwierdzania numeru konta bankowego.

- Kolejny krok należy do firmy Feniko.

- Środki mogą trafić na konto klienta nawet w 15 minut od zawarcia umowy, w zależności od tego, czy klient posiada konto w tym samym banku, z którego Feniko realizuje przelewy.

Weryfikacja klienta i bazy danych

Feniko weryfikuje klientów w niewielu bazach danych w porównaniu do innych firm pożyczkowych. Interesują ją wpisy w bazach CRIF, ERIF oraz Krajowym Rejestrze Dłużników. Co ciekawe, firma Feniko nie sprawdza Biura Informacji Kredytowej (BIK), co jest rzadkością na rynku pożyczkowym.

Spłata pożyczki i konsekwencje braku terminowości

Terminowa spłata pożyczki w Feniko jest kluczowa. Firma informuje, że przesunięcie terminu spłaty jest niemożliwe, niezależnie od rodzaju umowy.

W przypadku braku spłaty pożyczki na czas, klient naraża się na działania windykacyjne. Należy pamiętać, że są to standardowe procedury stosowane przez firmy pożyczkowe w celu odzyskania należności. Klient zostanie obciążony dodatkowymi kosztami w postaci odsetek karnych. Kolejnym krokiem może być wysłanie wiadomości z nakazem natychmiastowej spłaty, a w przypadku braku reakcji, firma może wypowiedzieć umowę pożyczki.

Jeśli zadłużenie nadal nie zostanie uregulowane, firma może zlecić działania zewnętrznej firmie windykacyjnej lub skierować sprawę na drogę sądową. W najgorszym przypadku sprawa trafi do komornika sądowego, który ściągnie dług z majątku klienta. Po takiej sytuacji, udzielenie kolejnej pożyczki przez Feniko będzie niemożliwe.

Aby spłacić pożyczkę, należy zrealizować przelew bankowy. Ważne jest, aby środki zostały zaksięgowane na koncie Feniko w ustalonym terminie spłaty.

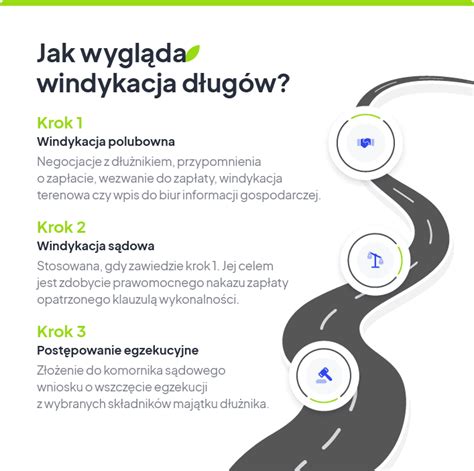

Windykacja w Feniko: Miękka i Twarda

Feniko przeprowadza windykację, gdy klient nie spłaca swoich długów na czas. Windykacja może być prowadzona na dwa sposoby:

- Windykacja miękka: Ma na celu polubowne porozumienie między dłużnikiem a wierzycielem w sprawie nowych warunków spłaty pożyczki.

- Windykacja twarda: Jest wdrażana, gdy windykacja miękka nie przynosi rezultatów. W takiej sytuacji sprawa może zostać skierowana do sądu, co ostatecznie może skutkować egzekucją komorniczą.

Windykacja należności to proces odzyskiwania własności za pomocą środków przewidzianych prawem. Windykacja miękka obejmuje łagodne formy odzyskiwania długów, natomiast windykacja twarda rozpoczyna się, gdy windykacja miękka nie przyniosła zamierzonych efektów.

Windykator terenowy - czym się różni od komornika?

Windykator terenowy jest pracownikiem prywatnej firmy windykacyjnej, którego zadaniem jest bezpośredni kontakt z dłużnikiem w celu odzyskania należności. Spotkania najczęściej odbywają się w miejscu zamieszkania lub prowadzenia działalności gospodarczej osoby zadłużonej.

Ważne jest, aby rozróżnić windykatora terenowego od komornika sądowego:

- Windykator terenowy: Nie jest funkcjonariuszem publicznym ani urzędnikiem państwowym. Działa w imieniu wierzyciela, a jego działania są ograniczone do standardów etycznych i prawa cywilnego. Nie posiada żadnych urzędowych uprawnień, nie może zająć majątku, wynagrodzenia ani konta bankowego. Jego głównym narzędziem jest próba polubownego porozumienia.

- Komornik sądowy: Jest funkcjonariuszem publicznym działającym przy sądzie rejonowym. Jego działania są ściśle określone przez prawo i może on przymusowo egzekwować należności, w tym zajmować majątek, wynagrodzenie czy konto bankowe.

Windykator terenowy podejmuje działania mające na celu dobrowolne uregulowanie zobowiązania. Jego obecność ma zwiększyć skuteczność odzyskiwania należności. Dłużnik nie ma obowiązku wchodzenia w rozmowę ani przyjmowania windykatora. Windykator terenowy nie może naruszać praw dłużników ani stosować środków przymusu.

Przekroczenie uprawnień przez windykatora, takie jak naruszenie miru domowego (wchodzenie do mieszkania bez zgody), grożenie, zastraszanie, nękanie czy podszywanie się pod funkcjonariusza, może stanowić podstawę do zawiadomienia organów ścigania.

Jeśli windykator terenowy próbuje skontaktować się z Tobą osobiście, masz prawo odmówić rozmowy i zaproszenia go do domu. Najlepszym sposobem jest jasne zakomunikowanie, że nie życzysz sobie wizyt i wszelkie sprawy chcesz załatwiać wyłącznie drogą pisemną.

019 - Epicka rozmowa z windykatorem - gość pozamiatał windykatorką! Windykacja chwilówka pożyczka

Koszty i RRSO w Feniko

Feniko Finanse sp. z o.o. podaje, że RRSO dla pożyczki 1000 zł na okres jednego miesiąca wynosi 0%. Całkowita kwota do zapłaty to 1000 zł, a całkowity koszt pożyczki to 0 zł.

Jednakże, w przypadku braku spłaty pożyczki w terminie, naliczane są odsetki za opóźnienie. Przykład dla pożyczki 1000 zł na 2 miesiące pokazuje RRSO na poziomie 187,82%. Całkowita kwota do zapłaty wynosi wówczas 1143,04 zł, rozłożona na dwie miesięczne raty.

Dostępność i kontakt z Feniko

Klienci mogą kontaktować się z infolinią Feniko w dni powszednie, w godzinach od 8:00 do 18:00. Należy jednak pamiętać, że zobowiązanie w Feniko nie jest dostępne w weekendy ani dni świąteczne.

Dane kontaktowe firmy to:

- Feniko Finanse Sp. z o.o.

- 43-100 Tychy, ul. Towarowa 23

- Telefony: 22 123 03 03 oraz 32 661 43 03

Firma nie wykonuje połączeń telefonicznych poza godzinami pracy infolinii.

Strategia Feniko w przypadku braku spłaty

Feniko Finanse sp. z o.o. ma odmienną strategię działania niż większość firm pożyczkowych. Zamiast stosować długotrwałe działania windykacyjne, firma szybko przechodzi do działań prawnych. W przypadku braku spłaty, Feniko może w krótkim czasie złożyć pozew do e-sądu, co może skutkować nakazem zapłaty.

Jeśli otrzymasz nakaz zapłaty z e-sądu, masz 14 dni na złożenie sprzeciwu. Skuteczny sprzeciw może doprowadzić do umorzenia postępowania. Warto rozważyć profesjonalne wsparcie prawne przy składaniu sprzeciwu, aby pokazać, że jesteś trudnym przeciwnikiem.

Ugoda z Feniko jest możliwa, ale zazwyczaj ogranicza się do rozłożenia zadłużenia na raty. Czas na negocjacje ugody z Feniko Finanse to okres przed złożeniem pozwu do e-sądu lub tuż po umorzeniu postępowania w EPU. Po tym czasie, w ciągu 3 miesięcy, Feniko może złożyć pozew do sądu rejonowego.

Dług w Feniko powinien być uregulowany z poślizgiem maksymalnie 4 miesięcy. Jest to bezpieczna granica, po której jedyną konsekwencją może być złożenie pozwu do e-sądu. Po spłaceniu długu w tym okresie, można uniknąć dodatkowych kosztów.

Opinie o Feniko

Pierwsze wrażenie po zapoznaniu się z opiniami o Feniko może wywoływać pewne wątpliwości. Wiele opinii wydaje się być zbyt idealnych, co może sugerować działanie marketingu. Autentyczne opinie często charakteryzują się bardziej naturalnym językiem i stylem.

tags: #windykacja #feniko #terenowa